Die Alarmglocken für eine Rezession schrillen laut und unüberhörbar.

Dennoch konzentriert sich die Fed weiterhin auf ihren Kampf gegen die Inflation, wie Jerome Powell nach der FOMC-Sitzung in der letzten Woche wiederholt betonte. Während seiner Pressekonferenz ließ er zwei kritische Bemerkungen fallen.

Die erste war, dass die Inflation nach wie vor zu hoch ist und weit über dem Zwei-Prozent-Ziel der Fed liegt. Die zweite bezog sich darauf, dass die Bankenkrise zu Verschärfungen der Anforderungen für die Vergabe von Krediten führen könnte - was sich restriktiv auf die Wirtschaft und die Inflation auswirken würde.

Die Kreditkonditionen haben sich bereits deutlich verschärft, und eine solche Verschärfung ist immer der Vorbote einer rezessiven Abschwächung.

Während der Markt einen Konsens über nur eine weitere Zinserhöhung durch die Fed einpreist, bleiben die zeitlich versetzten Auswirkungen der vergangenen Zinserhöhungen das größte Risiko.

Das Problem für die Fed ist, dass die Wirtschaft immer noch sehr stark ist, was sich bei den jüngsten {{ecl-227||Zahlen zur Beschäftigung} und den Einzelhandelsumsätzen gezeigt hat. Ein Großteil dieser "Stärke" ist jedoch eine Illusion, die sich aus dem "Vorziehen" der Konsumausgaben nach den massiven fiskalischen und monetären Finanzspritzen für die Wirtschaft ergibt.

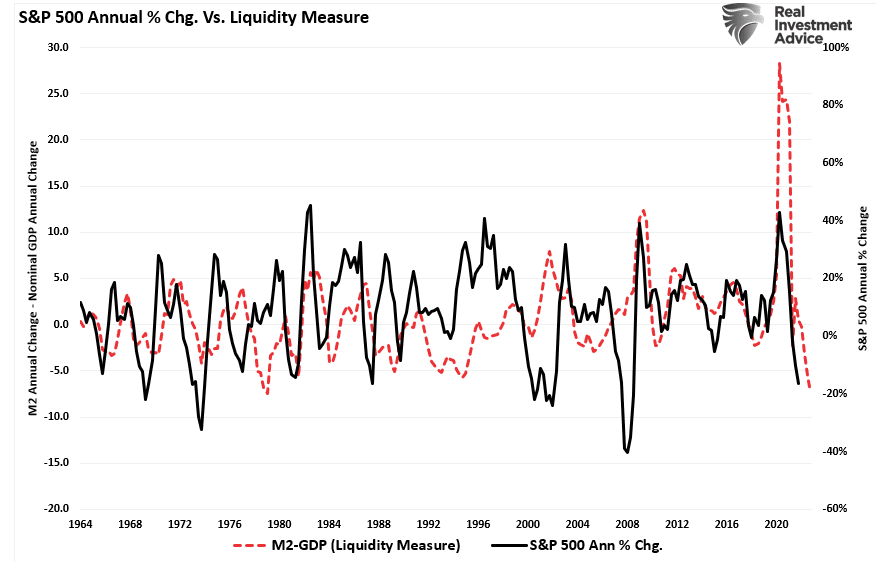

Die Geldmenge M2, ein Maß für die monetäre Liquidität, ist in Prozent vom BIP immer noch extrem hoch. Den Riesenhappen der Konjunkturspritzen muss die Wirtschaft nach wie vor verdauen.

Die massive Abweichung von früheren Wachstumstrends wird jedoch einen längeren Zeitraum für die Umkehr erfordern. Aus diesem Grund wurde schon früh von einer Rezession gesprochen, und die Daten überraschen die Ökonomen weiterhin.

Angesichts der Tatsache, dass das Wirtschaftswachstum zu etwa 70 % aus Konsumausgaben besteht, ist der Anstieg der Verschuldung, um "über die Runden zu kommen", wenn dieser Liquiditätsimpuls nachlässt, nicht überraschend.

Sie können sehen, dass jedes Mal, wenn es nach einer Krise einen Liquiditätsimpuls gibt, die Verschuldung der Verbraucher vorübergehend zurückgeht. Wie wir jedoch bereits festgestellt haben, ist es unmöglich, den derzeitigen Lebensstandard ohne eine stärkere Verschuldung aufrechtzuerhalten.

In dem Maße, wie die Liquiditätsimpulse nachlassen, muss sich der Verbraucher daher zunehmend verschulden.

Geld- und Fiskalpolitik wirken deflationär

Das Problem ist, dass die Federal Reserve und die Regierung nicht begreifen, dass die Geld- und Fiskalpolitik "deflationär" ist, wenn zu ihrer Finanzierung eine Schuldenaufnahme erforderlich sind.

Woher wissen wir das? Die Umlaufgeschwindigkeit des Geldes hat die Antworten auf diesen Fragen.

Was ist das überhaupt?

"Die Umlaufgeschwindigkeit des Geldes misst die Rate, mit der das im Umlauf befindliche Geld zum Kauf von Waren und Dienstleistungen verwendet wird. Die Geschwindigkeit ist bei der Beurteilung der Gesundheit und Vitalität der Wirtschaft hilfreich. Eine hohe Geldumlaufgeschwindigkeit ist in der Regel ein Zeichen für eine gesunde, wachsende Wirtschaft. Eine niedrige Umlaufgeschwindigkeit ist normalerweise ein Zeichen für Rezessionen und eine kontrahierende Wirtschaft." - Investopedia

Mit jedem geldpolitischen Eingriff hat sich die Umlaufgeschwindigkeit des Geldes verlangsamt, ebenso wie der Umfang und die Stärke der Wirtschaftstätigkeit. Theoretisch sollte das Drucken von Geld zu einer Steigerung der Wirtschaftstätigkeit und der Inflation führen, doch das passiert hier nicht.

Seit dem Jahr 2000 ist die "Geldmenge in Prozent vom BIP" explosionsartig angestiegen. Der Anstieg der Wirtschaftstätigkeit ist auf die Wiedereröffnung nach einem künstlich herbeigeführten Stillstand zurückzuführen. Daher kehrt das Wachstum nur zum langfristigen Abwärtstrend zurück.

Die Trendlinien zeigen, dass die Erhöhung der Geldmenge nicht zu einem nachhaltigeren Wirtschaftswachstum geführt hat. Es ist genau das Gegenteil eingetreten.

Außerdem schwächen nicht nur die Ausweitung von M2 und der Trend zu teurer Verschuldung die Wirtschaft. Es ist auch das ständige Deckeln der Zinssätze, mit der die Wirtschaftstätigkeit stimuliert werden soll.

Im Jahr 2000 überschritt die Fed "den Rubikon", indem sie die Zinssätze senkte, ohne die Wirtschaftstätigkeit durch diese Maßnahme zu stimulieren. Der weitere Anstieg der Schuldenlast hat sich daher negativ ausgewirkt.

Es ist auch erwähnenswert, dass die Umlaufgeschwindigkeit der Geldmenge zunimmt, wenn die Fed die Zinssätze erhöht. Interessanterweise nimmt die Umlaufgeschwindigkeit der Geldmenge - ähnlich wie bei den Rezessionsindikatoren, die wir im Folgenden erörtern werden - meist zu, kurz bevor die Fed "etwas kaputtmacht."

Die Alarmglocken der Rezessionsindikatoren schrillen

Viele "Rezessionsindikatoren" schlagen derzeit Alarm, insbesondere die invertierten Renditekurven und mehrere Fertigungs- und Produktionsindizes. Dieser Beitrag konzentriert sich jedoch auf zwei Indikatoren, die sich auf wirtschaftliche Expansionen und Rezessionen beziehen.

Der erste ist unser zusammengesetzter Wirtschaftsindex, der mehr als 100 Datenpunkte umfasst, einschließlich vor- und nachlaufender Indikatoren. Wenn dieser Indikator in der Vergangenheit unter 30 gesunken ist, hat sich die Wirtschaft entweder in einem deutlichen Abschwung oder in einer Rezession befunden.

Die inversen Renditekurven signalisieren eine Verlangsamung der Wirtschaftstätigkeit, der zusammengesetzte Wirtschaftsindex bestätigt diesen negativen Trend, ebenso wie...

...die 6-Monats-Veränderungsrate des Leading Economic Index (LEI). Der LEI hat sich in der Vergangenheit als zuverlässiger Indikator für bevorstehende Rezessionen erwiesen.

Die aktuelle Betrachtung betrifft also die Frage, ob diese Rezessionsindikatoren sich zum ersten Mal seit 1974 irren könnten. Wie bereits erwähnt, ist der massive Anstieg der monetären Stimulierung (in Prozent des BIP) weiterhin sehr hoch und lässt die Wirtschaft robuster aussehen, als sie wahrscheinlich ist.

Der verzögerte Effekt der stark gestrafften Geldpolitik wird erst später in diesem Jahr zum Tragen kommen, der daraus folgende Einbruch der Wirtschaftskraft wird die meisten Ökonomen auf dem falschen Fuß erwischen.

Für die Anleger sind die Auswirkungen einer Rücknahme der geldpolitischen Anreize auf die Kurse nicht gerade positiv. Wie gezeigt, korreliert der Rückgang der Liquidität (gemessen durch Subtraktion des BIP von M2) mit Veränderungen der Assetpreise.

Wenn man bedenkt, dass die geldpolitischen Impulse in Zukunft noch stärker zurückgehen werden, ist davon auszugehen, dass die Assetpreise in der Folge sinken werden.

Eine solche Umkehrung der Assetpreise scheint bereits unvermeidlich, weil die Fed durch ihre zu straffe Geldpolitik im gesamtwirtschaftlichen Ablauf "etwas kaputt gemacht hat".

Die Fed hat etwas kaputt gemacht

Während die Fed die Zinssätze weiter anhebt, um das "Gespenst der Inflation" zu bekämpfen, bleibt die größere Bedrohung eine Deflation durch eine Wirtschafts- oder Kreditkrise aufgrund einer zu restriktiven Geldpolitik.

Die Geschichte zeigt deutlich, dass die aktuellen Maßnahmen der Fed wieder einmal ein sehr schlechtes Timing haben. Während die Fed die Wirtschaft eigentlich drosseln und nicht abwürgen will, besteht ein sehr reales Risiko, dass dabei "etwas kaputtgeht."

Jede Zinserhöhung bringt die Fed näher an die Zone unerwünschter Auswirkungen auf die Gesamtwirtschaft. Wenn die nachlaufenden Auswirkungen der Geldpolitik mit der zunehmenden wirtschaftlichen Schwäche kollidieren, wird sich das Inflationsproblem der Fed in eine noch viel zerstörerische deflationäre Rezession verwandeln.

Überlagert man die Phasen der Straffung durch die Federal Reserve mit unserem zusammengesetzten Rezessionsindikator, kann man das Risiko kaum ignorieren.

Während die Fed die Zinssätze aufgrund von Inflationssorgen weiterhin anhebt, besteht das eigentliche Risiko in einer Deflation, wenn die gesunden Wirtschaftsmechanismen kaputtgehen.

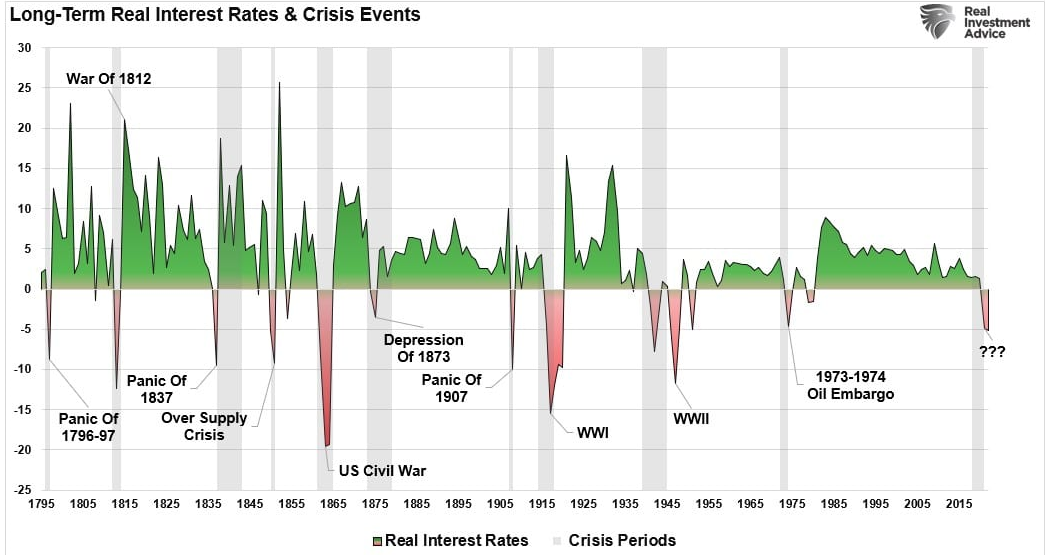

"Das liegt daran, dass Zeiten hoher Inflation auch mit höheren Zinssätzen einhergehen. In hoch verschuldeten Volkswirtschaften, zu denen heute auch die USA gehören, bewirkt diese Kombination eine schnellere Zerstörung der Nachfrage, da die Preise und die Kosten für den Schuldendienst steigen und dadurch mehr verfügbares Einkommens aufgebraucht wird. Die nachstehende Grafik zeigt die "realen Zinssätze" unter Berücksichtigung der Inflation seit dem Jahr 1795"

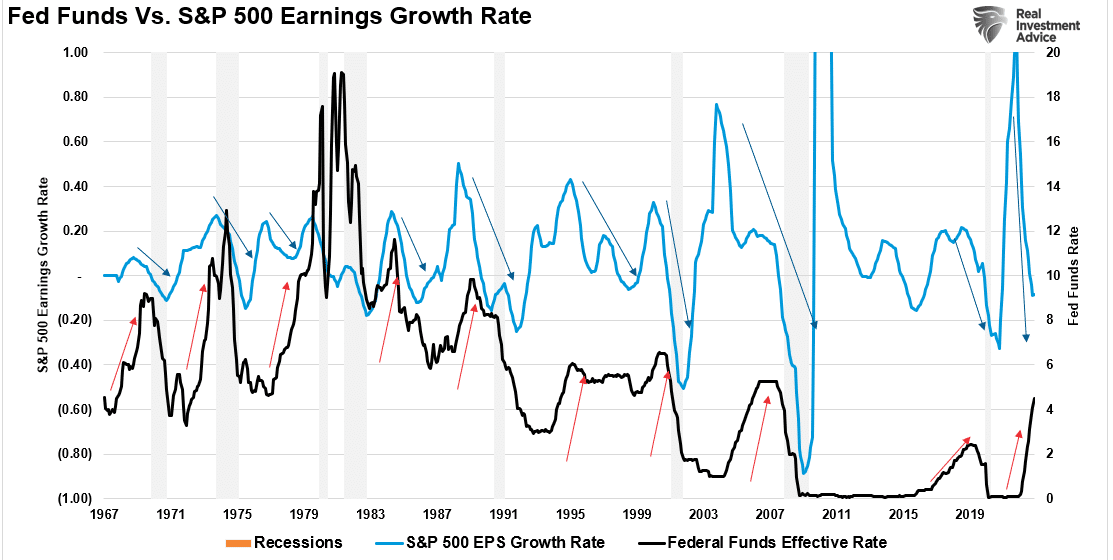

Es überrascht nicht, dass auf jede Periode hoher Inflation sehr niedrige oder negative Phasen der Inflation (Deflation) folgen. Für die Anleger bestätigen diese Rezessionsindikatoren, dass die Unternehmensgewinne weiter sinken werden, weil die restriktive Geldpolitik das Wirtschaftswachstum verlangsamt.

In der Vergangenheit haben sich Straffungsmaßnahmen der Fed nie positiv auf die Gewinne ausgewirkt, und das wird wohl auch dieses Mal nicht anders sein. Das ist insbesondere dann der Fall, wenn die Fed bereits etwas "kaputt gemacht hat."

Auch wenn dieser Zyklus dieses Mal anders ausgehen könnte – ich würde vom Standpunkt vernünftigen Investierens aus meine Ersparnisse für den Ruhestand nicht auf eine solche Hoffnung setzen.