Der Euro eröffnet heute gegenüber dem USD bei 1,0820 (06:44 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0789 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 111.58. In der Folge notiert EUR-JPY bei 120.73. EUR-CHF oszilliert bei 1,0609.

Das Coronavirus hält die Welt und insbesondere die Finanzmärkte in Atem:

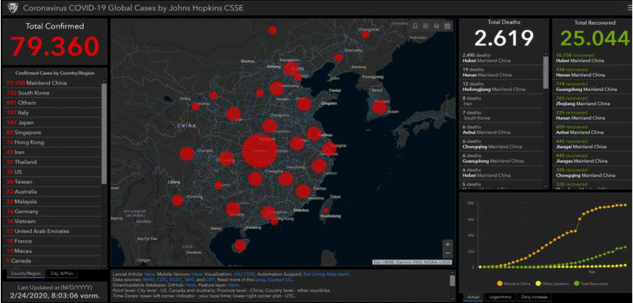

Seit Freitag früh nahm die Zahl der Infizierten um 2.637 auf 79.360 zu. Die Anzahl der Verstorbenen stieg um 372, während die Zahl der Genesenen um 6.497 auf 25.044 zulegte.

Der Blick auf die Tendenzen in China erlaubt weiter Zuversicht, insbesondere bezüglich der Zahl der Genesenden, aber auch hinsichtlich der Tendenz der Neuinfizierten. Die Provinzen Yunnan, Guangdong, Shanxi und Guizhou senkten die verfügten Krisenstufen (Einschränkungen für Verkehr und Reisen). Epizentrum des Problems ist und bleibt die Provinz Hubei bezüglich Infektionen und Todesfällen (2.495). Peking stellt einen Sonderhaushalt in einem Volumen von circa 14,2 Mrd. Euro auf die Beine, um das Coronavirus und dessen Folgen einzudämmen.

Kritisch ist die Dynamik in Südkorea. Hier stieg die Zahl der Infizierten sprunghaft von 156 auf 763 Infizierte. Südkorea erwägt im Hinblick auf die Herausforderungen einen Zusatzhaushalt. Auch in Italien nahm die Zahl der Infizierten dynamisch auf 157 Personen zu. Dort schritt man zu rigorosen Maßnahmen. Ganze Ortschaften in der Lombardei wurden abgeriegelt.

Auf internationaler Ebene nimmt die Bereitschaft zu, den Auswirkungen der Viruskrise mit wirtschaftlichen Unterstützungsprogrammen entgegenzuwirken. Der IWF hatte die BIP Prognose für China von bisher 6,0% auf 5,6% reduziert und die globale Wachstumsprognose um 0,1% verringert. Im Rahmen des G-20 Treffens in Riad wurde verdeutlicht, dass man bereit ist, ökonomisch unterstützend einzugreifen. Die derzeitige Situation würde eng begleitet.

Insgesamt ergibt sich vor dem Hintergrund der Entwicklungen in Südkorea und Italien ein erhöhter Grad an Sorge und Unsicherheit, der Risikoaversion an den Finanzmärkten forciert.

Zu der aktuellen Lage bezüglich des Coronavirus:

Quelle: https://gisanddata.maps.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6

Ein Blick auf Europa:

Die Ratingagentur Moody‘s hat den Ausblick für das Rating Frankreichs von "Positiv" auf "Stabil" reduziert. Es bleibt bei einer Aa2 Einstufung.

Deutschland macht dem Rest Europas Sorgen. Die historisch verankerte politische Stabilität, die die Bundesrepublik bis in die jüngste Zeit auszeichnete, wankt zunehmend.

Die Wahl in Hamburg lieferte diesbezüglich eher ein Entspannungssignal. Die Ränder gingen in Hamburg nicht gestärkt aus der Wahl hervor. Aber man sollte nicht den Fehler machen, aus der Wahl in Hamburg zu viel Hoffnung zu schöpfen, denn beide Volksparteien haben weiter an Boden verloren und HH hat eigene Gesetze.

Der Zustand der CDU ist prekär. Die Unklarheit, wofür die CDU steht, ist ein Belastungsfaktor. Belastbare Programmatik mag mehr goutiert werden, als jedem Schwenk der Meinungsumfragen programmatisch zu folgen.

Von politischen Eliten wird Führung verlangt. Das gilt heute mehr denn je, da die Komplexitäten und Wirkungsmechanismen von Zeitgeist, Politik und Ökonomie so ausgeprägt sind, wie nie zuvor. Sich kurzfristigen Stimmungslagen zu unterwerfen (u.a. Brexit), hieße ja, das erhaltene politische Führungsmandat abzulehnen. "Food for thought!"

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Erfrischende Markit Einkaufsmanagerindices

Die Erstschätzungen von Markit setzten per Februar für die Einkaufsmanagerindices der Eurozone positive Akzente. Der Index für das Verarbeitende Gewerbe legte von 47,9 auf 49,1 Punkte zu (Prognose 47,5). Der Dienstleistungsindex stieg von 52,5 auf 52,8 Zähler. In der Folge ergab sich für den Composite Index ein Anstieg von 51,3 auf 51,6 Punkte (Prognose 51,0).

Die Verbraucherpreise der Eurozone sanken per Januar im Monatsvergleich laut finaler Berechnung um 1,0% (Prognose -1,0%). Im Jahresvergleich kam es zu einem Anstieg um 1,4% (Prognose 1,4%). Die Kernrate legte im Jahresvergleich um 1,1% zu (Prognose 1,1%).

Der Auftragseingang Italiens nahm per Berichtsmonat Dezember im Monatsvergleich um 1,4% nach zuvor -0,2% zu. Im Jahresvergleich kam es zu einem Anstieg um 6,0% nach zuvor -4,3%. Der Absatz in der Industrie sank im Monatsvergleich um 3,0%. Im Jahresvergleich ergab sich ein Rückgang um 1,4% nach zuvor +0,2%.

USA: Enttäuschende Markit Einkaufsmanagerindices

Die Erstschätzungen der PMIs von Markit fielen per Februar für die USA ernüchternd aus. Der Index für das Verarbeitende Gewerbe sank von 51,9 auf 50,8 Punkte (Prognose 51,5). Der Dienstleistungsindex brach von 53,4 auf 49,4 Zähler ein. In der Folge stellte sich der Composite Index auf 49,6 nach 53,3 Punkten und markierte den tiefsten Wert seit mehr als sechs Jahren. Der Absatz zuvor genutzter Wohnimmobilien sank per Berichtsmonat Februar in der auf das Jahr hochgerechneten Fassung von 5,53 auf 5,46 Millionen Objekte (Prognose 5,43 Mio.).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.1000 - 1.1030 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Das Coronavirus im Fokus - Unterstützungsprogramme auf der Agenda

Veröffentlicht am 24.02.2020, 09:32

Das Coronavirus im Fokus - Unterstützungsprogramme auf der Agenda

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2025 - Fusion Media Limited. Alle Rechte vorbehalten.