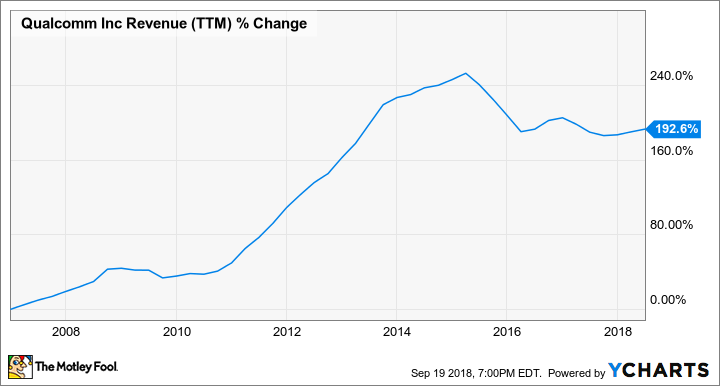

Ein Unternehmen, das vom Aufstieg des Smartphones profitiert hat, ist der Mobilfunkriese Qualcomm (NASDAQ:QCOM) (WKN:883121). Seit der Einführung des Apple (NASDAQ:AAPL) (WKN:865985)-iPhone im Juni 2007 – dem Produkt, das wohl die ultra-mobile Computerrevolution ausgelöst hat – ist der Umsatz von Qualcomm deutlich gestiegen.

QCOM-Umsatz der letzten 12 Monate. Daten von YCharts.

Qualcomm profitiert vom Smartphone-Markt in zweierlei Hinsicht. Erstens betreibt Qualcomm ein Unternehmen namens Qualcomm Technology Licensing (QTL), das Lizenzen vergibt und Lizenzgebühren für die umfangreichen Patente auf drahtlose Technologien erhebt. Das Unternehmen entwickelt und verkauft auch eine Reihe von Chips für Smartphones über sein Chip-Geschäft, bekannt als Qualcomm CDMA Technologies (QCT).

An dieser Stelle möchte ich einige wichtige Grundlagen erläutern, die die Aktionäre von Qualcomm über QCT wissen sollten.

Die Zahlen Während des letzten abgeschlossenen Geschäftsjahres von Qualcomm – das ist das Geschäftsjahr 2017 – erzielte Qualcomm einen Umsatz von 22,29 Mrd. US-Dollar. Davon stammten 16,48 Mrd. US-Dollar (oder etwa 74 %) von QCT. Der Rest kam von QTL.

Obwohl QCT nach Umsatz die mit Abstand größte Geschäftseinheit von Qualcomm ist, kehrt sich die Situation um, wenn wir uns das Vorsteuerergebnis der einzelnen Segmente ansehen. Im Geschäftsjahr 2017 erwirtschaftete QCT ein Ergebnis vor Steuern in Höhe von rund 2,75 Mrd. US-Dollar (rund 16,7 % des Umsatzes), während QTL ein Ergebnis vor Steuern in Höhe von fast 5,18 Mrd. US-Dollar (rund 80,3 % des Umsatzes) erzielte.

Es ist nicht schwer zu verstehen, warum QCT nicht annähernd so profitabel ist wie QTL. QTL generiert seine Einnahmen durch die Lizensierung des Patentportfolios und die Erhebung von Lizenzgebühren auf die verkauften Geräte, die die Technologien enthalten, die auf dem Patentportfolio von QTL basieren. Das ist ein sehr margenstarker Umsatz.

QCT hingegen verkauft Chips. QCT verursacht nicht nur erhebliche Betriebskosten für die Entwicklung und Vermarktung eines breiten Produktportfolios, sondern diese Produkte kosten auch etwas. Diese Produkte müssen dann erst noch gebaut und versandt werden – mit anderen Worten, diese Umsätze sind mit erheblichen Kosten verbunden. Das bedeutet letztlich, dass jeder Dollar Umsatz, den QCT einbringt, nicht annähernd so lukrativ ist wie der Umsatz, den QTL generiert.

Qualcomm versucht, die Margen zu steigern In einer Investorenpräsentation vom Januar 2018 wies Qualcomm darauf hin, dass QCT im Geschäftsjahr 2017 im Vergleich zum Geschäftsjahr 2016 ein deutliches Wachstum des Ergebnisses vor Steuern verzeichnet hatte. Gemäß der Präsentation stieg das Vorsteuerergebnis von QCT gegenüber dem Vorjahr um 52 %, da das Vorsteuerergebnis in Prozent des QCT-Umsatzes um rund 500 Basispunkte auf 17 % angestiegen war. Der Umsatz wuchs im Vergleich zum Vorjahr um rund 7 %.

Es ist schon eine Weile her seit Januar 2018, also lass uns einen Blick darauf werfen, wie sich QCT in den ersten drei Quartalen des Geschäftsjahres 2018 entwickelt hat (Qualcomm wird am 7. November 2018 über die Ergebnisse im vierten Quartal des Geschäftsjahres 2018 berichten):

| QCT-Umsatz (in Millionen) | 4,087 USD | 3,897 USD | 4,651 USD | 4,650 USD | 4,052 USD | 3,676 USD | 4,101 USD |

| QCT-Ergebnis vor Steuern (in Millionen) | 607 USD | 608 USD | 955 USD | 973 USD | 575 USD | 475 USD | 724 USD |

| QCT-Ergebnis vor Steuern in % vom Umsatz | 14,9 % | 15,6 % | 20,5 % | 20,9 % | 14,2 % | 12,9 % | 17,7 % |

In den ersten drei Quartalen des Qualcomm-Geschäftsjahres 2018 steigerte QCT sowohl den Umsatz als auch das Vorsteuerergebnis und steigerte damit die Gewinnmarge vor Steuern.

Für das vierte Quartal des Geschäftsjahres ging Qualcomm jedoch von einer QCT-Ertragsmarge vor Steuern zwischen 16 % und 18 % aus – gegenüber 20,9 % im Vorjahreszeitraum. Dieser Ausblick, sagte CFO George Davis im Juli, ist durch „einen günstigen Produktmix hin zum Snapdragon 700 und 800 bedingt, was teilweise durch geringere Lieferungen an Apple wieder ausgeglichen wird.“

„Wir glauben, dass Apple bei der nächsten iPhone-Version ausschließlich die Modems unserer Wettbewerber und nicht unsere Modems verwenden wird“, erklärte Davis. „Wir werden aber weiterhin Modems für Apple Legacy-Geräte anbieten.“

Mehr als nur Smartphone-Prozessoren Ein großer Teil des Umsatzes von QCT stammt aus dem Verkauf von mobilen Anwendungsprozessoren und eigenständigen Mobilfunkmodems. Seit einigen Jahren versucht das Unternehmen jedoch, die Einnahmen zu diversifizieren. Laut Qualcomms CEO Steve Mollenkopf auf der Telefonkonferenz des Unternehmens im Juli erwartet das Unternehmen einen Umsatz von „rund 5 Mrd. US-Dollar“ aus seinen so genannten „angrenzenden Produkten und RF-Frontendmöglichkeiten“.

Dieser Wert von „etwa 5 Mrd. US-Dollar“, so Mollenkopf, soll in den letzten zwei Jahren „um mehr als 70 % gestiegen sein“.

Unter Bezugnahme auf die Investorenpräsentation im Januar erklärte das Unternehmen, dass diese angrenzenden Produkte die folgenden Kategorien beinhalten: RF-Frontend, Automotive, Internet der Dinge, Computer und Networking. Damals prognostizierte das Unternehmen, dass diese Sparte „voraussichtlich einen Beitrag von 7 bis 8 Mrd. US-Dollar zum Umsatz des Geschäftsjahres 2019 leisten und zwischen 2017 und 2019 jährlich um 25 % wachsen wird.“

The Motley Fool besitzt und empfiehlt Apple.

The Motley Fool besitzt Aktien von Qualcomm und hat folgende Optionen: Long Januar 2020 $150 Calls auf Apple und Short Januar 2020 $155 Calls auf Apple. The Motley Fool empfiehlt Broadcom (NASDAQ:AVGO) Ltd und NXP Semiconductors.

Dieser Artikel wurde von Ashraf Eassa auf Englisch verfasst und am 20.09.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.