Die Aktien des Autoherstellers Ford Motor Company (NYSE:F) (WKN:502391) sinken seit einigen Jahren, da der US-Automarkt seinen Höhepunkt erreicht hat und nun ein kleiner Einbruch eingetreten ist. Die Anleger gehen davon aus, dass der die Bilanzen des Unternehmens belasten wird. Und das passiert tatsächlich: im vergangenen Quartal ist Fords Gewinn um fast 45 % zurückgegangen. Trotzdem hat der CFO des Unternehmens versichert, dass die Dividende gesichert sei, die wirtschaftliche Lage hin oder her.

Und in Anbetracht dessen, dass die Ford-Familie immer noch einen kontrollierenden Anteil am Unternehmen hält – und viele der Familie benötigen die Einnahmen tatsächlich für ihren Lebensunterhalt – kann man davon ausgehen, dass die Lage sich schon dramatisch verschlechtert müsste, bevor an der Dividende gerüttelt wird.

Dennoch gibt es viele Aktien, die noch höhere Renditen zahlen, und als Anleger sollte man die sich unbedingt mal anschauen. Wir baten drei Motley Fool-Mitarbeiter, jeweils eine robuste Dividendenaktie zu finden, die mehr zahlt als Ford. Die Liste ist überraschend vielfältig ausgefallen: Pattern Energy Group (WKN:A1W5PC), L Brands (NYSE:LB) (WKN:A1T7NF) und Turkcell Iletisim Hizmetleri A.S. (WKN:806276).

Diese drei Unternehmen erzielen zum derzeitigen Stand 8,6 %, 9,1 % bzw. 8,1 %, und es gibt gute Argumente, dass diese Auszahlungen so sicher sind wie die von Ford. Schauen wir doch mal nach, wie die drei Aktien in ein Portfolio passen könnten.

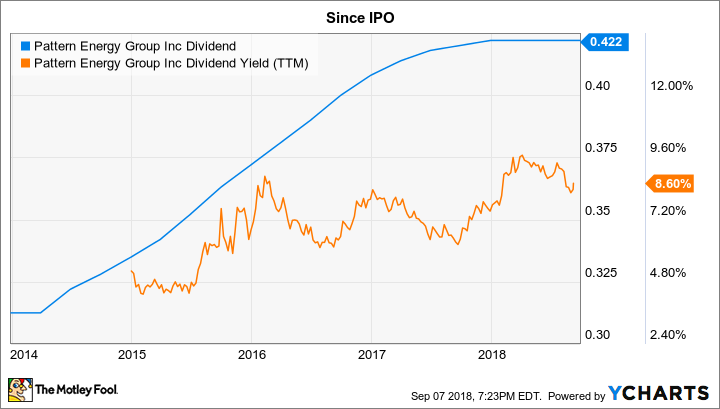

Gegen die Bären Jason Hall (Pattern Energy Group): Da fast 15 % der Aktien der Pattern Energy Group in der letzten Runde leerverkauft wurden, wetten viele Investoren, dass das unabhängige Unternehmen für erneuerbare Energien nicht mehr in der Lage sein wird, die hohe Dividende von 8,6% zu den aktuellen Aktienpreisen zu zahlen. Bären gehen davon aus, dass steigende Zinsen und Änderungen des US-Steuergesetzes den Zugang des Unternehmens zu Kapital beeinträchtigen werden. Damit wäre das Unternehmen gezwungen, die Ausschüttung zu kürzen, um Bargeld zu behalten. Damit wiederum würde man Schulden begleichen, und dieser Schritt würde wiederum die Wachstumsmöglichkeiten einschränken.

Ich aber denke, dass die Kombination aus erfahrenem Management, das seit Jahrzehnten und über mehrere Zins- und Konjunkturzyklen und unterschiedliche Steuerumgebungen hinweg erneuerbare Energieanlagen entwickelt, sowie ein starker internationaler Wachstumstrend ein starkes Pfund sind, mit dem man wuchern kann.

Außerdem denke ich, dass die Dividende wohl sicherer ist, als es erscheinen mag. Das Unternehmen erwirtschaftete im ersten Halbjahr 2018 einen operativen Cashflow in Höhe von 123,5 Millionen US-Dollar. Der ist durch langfristige Verträge zur Stromerzeugung gesichert.

PEGI Dividende via YCharts

Das Unternehmen gibt auch eine enorme Menge an Kapital aus – 296,4 Millionen US-Dollar im erwähnten Zeitraum – um größer zu werden, und verwendet hauptsächlich Schulden und neue Aktien, um dieses Wachstum zu finanzieren. Wer nicht mag, dass ein Unternehmen eine große Menge an Leverage zur Expansion nutzt und gleichzeitig eine Dividende zahlt, dann ist man bei Pattern Energy sicherlich falsch. Aber wenn man bereit ist, das Risiko einzugehen und wie ich auf das tolle Management sowie die Dividende vertraut, dann sollte man sich Pattern auf jeden Fall einmal ansehen.

Ein oft vergessener Einzelhändler Jeremy Bowman (L Brands): Wer hätte gedacht, dass die Muttergesellschaft von Victoria’s Secret eine bessere Dividendenrendite bietet als fast jede andere Aktie auf dem heutigen Markt? L Brands, zu dem auch Bath & Body Works gehört, zahlt derzeit eine Dividende von satten 9,1 %, viel besser als die von Ford.

Die Mall-Könige mögen für viele als „Renditefalle“ erscheinen, da die Aktie in diesem Jahr inmitten enttäuschender Gewinnberichte und Schwäche von Victoria’s Secret eingebrochen ist. Die Aktien sind in diesem Jahr um 57 % gesunken, nachdem das Unternehmen seine Guidance zweimal in diesem Jahr gekürzt hat, und sieht Gewinne für das laufende Quartal bei nahezu ausgeglichenem Gewinn. Das ist das erste Mal seit mehr als einem Jahrzehnt, dass eine solche Prognose ausgegeben wurde.

LB Daten via YCharts

Der vergleichbare Umsatz stieg im letzten Quartal um 3 %, was jedoch vor allem auf die Stärke im Segment Bath & Body Works zurückzuführen ist – das konnte um 10 % zulegen. Die Comps sanken um 1 % bei Victoria’s Secret und um einen mittleren einstelligen Prozentsatz bei PINK, der auf College-Alter ausgerichteten Schwesterkette von Victoria’s Secret. PINKs CEO Denise Landman geht zum Jahresende in den Ruhestand, vielleicht wegen der Probleme der Marke.

Victoria’s Secret wurde unterdessen durch den Trend zu Bralettes herausgefordert, die billiger sind als die formangepassten BHs von Victoria’s Secret, außerdem gewinnt American Eagles Aerie ebenfalls Marktanteile. Dieser Wettbewerb hat die Marge unter Druck gesetzt, und der Gewinn pro Aktie ist in den ersten beiden Quartalen des Jahres von 0,81 US-Dollar auf 0,52 US-Dollar gesunken.

Die Marke Victoria’s Secret bleibt jedoch solide, mit nahezu universeller Anerkennung und führendem Marktanteil bei Dessous. Der Umsatz wächst weiter, und das Unternehmen sollte die aktuellen Probleme überwinden können. Sobald das der Fall ist, werden Investoren, die jetzt einsteigen, mit einem voraussichtlich steigenden Aktienkurs sowie einer Dividende von 9% belohnt.

Telekommunikation zahlt sich aus Rich Smith (Turkcell): Wer auf der Suche nach großen Dividendenausschüttungen ist, konnte in der Vergangenheit Dividendenriesen im Telekommunikationssektor fündig werden. Dort kompensieren zuverlässige Cashflows das Risiko von hohen Schuldenverpflichtungen und ermöglichen großzügige Ausschüttungen. In den USA sind in dem Sektor Verizon (NYSE:VZ) mit einer Auszahlung von 4,3 % und AT&T (NYSE:T) mit 6,3 % eine gute Wahl. Aber ich kenne ein anderes Telekom-Unternehmen, dessen Dividende noch großzügiger ausfällt: Turkcell Iletisim Hizmetleri.

Das einfach als „Turkcell“ bekannte Unternehmen ist das größte Telekommunikationsunternehmen der Türkei, einem Land, das unter der Präsidentschaft von Recep Tayyip Erdogan in harten Zeiten steckt. Dank der Abwertung der türkischen Lira und zunehmender Befürchtungen über die Fähigkeit türkischer Unternehmen, ihre Schulden zurückzuzahlen, hat sich die Turkcell-Aktie im vergangenen Jahr schlechter entwickelt als der S&P 500. Obwohl Turkcell eine viel geringere Schuldenlast trägt als viele andere Telekommunikationsunternehmen.

Wichtig ist aber, dass je niedriger der Aktienkurs fällt, desto größer ist die Dividendenrendite von Turkcell im Vergleich dazu ausfällt. Derzeit erzielt Turkcell beeindruckende 8,1 %, fast zwei Prozentpunkte mehr als AT&T seinen Aktionären zahlt.

Das Ergebnis ist eine Ausschüttungsquote von über 100 % bei Turkcell, was normalerweise eine beunruhigende Statistik wäre. Aber weil Turkcell so viel mehr freien Cashflow generiert, als seine Gewinn- und Verlustrechnung widerspiegelt – 619 Millionen US-Dollar in FCF, verglichen mit einem ausgewiesenen Nettoeinkommen von nur 377 Millionen US-Dollar – sieht es für mich so aus, als hätte Turkcell viel Cash zur Verfügung, um Aktionäre weiterhin besser als Ford zu belohnen.

The Motley Fool besitzt und empfiehlt Aktien von Ford und Verizon.

Dieser Artikel Jason Hall, Jeremy Bowman und Rich Smith erschien am 9.9.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.