Der Euro eröffnet heute gegenüber dem USD bei 1,1606 (06:16 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1538 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 106,38. In der Folge notiert EUR-JPY bei 123,48. EUR-CHF oszilliert bei 1,0731.

Die Märkte zeigen sich zu Beginn des Handels wenig risikofreudig. Aktien stehen unter Druck. Der USD steht unter Druck, der Yuan steht noch mehr unter Druck, Edelmetalle halten die erhöhten Niveaus.

Hintergrund der ansatzweisen Risikoaversion ist maßgeblich die US-Aggression gegen China, die Politik, Wirtschaft und Finanzmärkte verunsichert. Dazu nehmen wir auf der folgenden Seite Stellung. Auch die Haltung des Europäischen Parlaments, das Fiskalpaket nachzubessern, wirkt zunächst bremsend. Positiv ist anzumerken, dass das Europäische Parlament eben längst nicht mehr ein "Abnick-Parlament" oder eine "Quasselbude" ist. Darüber freuen wir uns sehr. Ein weiterer Aspekt ist das aktuelle Bewertungsniveau im Hinblick auf die Aktienmärkte. Es ist im Kontext klassischer Parameter, wie dem Kurs-Gewinn Verhältnis, hoch (DAX aktuell 21).

Hinsichtlich der Bewertung muss aber ein weiterer Kontext berücksichtigt werden. Die Bewertungsmaßstäbe, die wir in Anwendung bringen, basierten darauf, dass es Alternativanlagen im Zins gab. Genau diese sind aber nicht mehr gegeben. Wir sehen global weitere Zinssenkungen (heute Russland?). Der globale Durchschnittszins war nie geringer. Sind dann die Bewertungskennziffern, an denen man Überbewertung an Aktienmärkten misst, Sinn stiftend?

Anders ausgedrückt. Wenn der Diskontierungsfaktor des Zinses politisch gewollt auf niedrigstem Niveau dauerhaft verankert wird, müssen dann nicht alle anderen Anlagen diese Veränderung im Preismechanismus spiegeln?

In der Analyse ist es elementar, sich von Tagesgeräuschen zu entfernen, um die grundsätzlichen Muster, die das Tagesgeschehen dann wieder prägen, zu erkennen (Abstraktion). Das gilt insbesondere für die US-Außenpolitik. Das anscheinend unberechenbare Verhalten Trumps verschleiert den Blick auf das Wesentliche, das stringent verfolgt wird. Dieses Wesentliche ist die Auseinandersetzung mit China und nachgeordnet mit Russland und Kontinentaleuropa. Da gibt es in den USA einen die Parteien übergreifenden Konsens. Es ist eine Machtauseinandersetzung, in der die Position des (strukturell geschwächten) Aggressors eindeutig definiert ist.

- Der Aggressor hält sich nicht an internationale Spielregeln.

- Der Aggressor akzeptiert nicht das Modell souveräner Staaten (UN-Charta), nimmt es aber für sich voll in Anspruch (Asymmetrie).

- Der Aggressor hält sich nicht an internationale Rechtsnormen.

- Der Aggressor versucht, zu erpressen.

- Der Aggressor sanktioniert Staaten und Unternehmen auf Basis nicht bewiesener Vorwürfe (Untergrabung internationaler Rechtsnormen).

Beliebigkeit ist eine der Waffen des Aggressors, die latent zum Einsatz kommen. Verlässlichkeit seitens des Aggressors gibt es nur gegen Aufgabe der eigenen Souveränität im Rahmen einer Unterordnung, die im diametralen Widerspruch zu dem Modell der Selbstbestimmung steht.

Ich bin mittlerweile sehr irritiert, mit welcher Selbstverachtung vor den europäischen Werten und eigenen kontinentaleuropäischen Interessen Teile der westlichen Gesellschaft und Politik hinsichtlich der US-Aggressionspolitik, die totalitäre Charaktermerkmale aufweist, Willfährigkeit lebt oder signalisiert.

Kommen wir zu den Tagesgeräuschen:

US-Außenminister Pompeo drängt die westliche Gemeinschaft auf ein aggressiveres Vorgehen gegen China. Die USA und ihre Verbündeten (!?) müssten laut seinen Worten kreativere und energischere Wege beschreiten, um die Kommunistische Partei Chinas zu einer anderen Haltung zu drängen, sagte Pompeo gestern in Kalifornien. Pompeo bezichtigte China unfairer Handelspraktiken, Menschenrechtsverletzungen und Bemühungen, die amerikanische Gesellschaft zu infiltrieren. Chinas Militär sei stärker und bedrohlicher geworden.

Zu Handelspraktiken: Nicht China verletzt die internationalen Regeln, sondern die USA, die dabei gleich die WTO lahmlegen, um dann nicht verurteilt werden zu können. Der US-Vorwurf der Wirtschaftsspionage ist sicherlich berechtigt. Den könnte China aber auch gegenüber den USA erheben, denn die US-Geheimdienste sind die größten Spione der Welt und verletzen damit diese Regeln mehr als jedes andere Land.

Zu Menschenrechtsverletzungen: China ist keine Demokratie. In autokratischen Staaten gibt es Menschenrechtsverletzungen. Die gibt es aber auch in demokratischen Staaten (u.a. Rassendiskriminierung). Dazu darf man auch Drohnenmorde, veranlasst durch US-Präsidenten, durch die USA in Drittstaaten zählen (Völkerrechtsbruch).

Guantanamo und Abu Ghraib sind Realitäten, die den USA das moralische Recht nehmen, als Ankläger aufzutreten, denn Menschenrechte sind nicht beliebig.

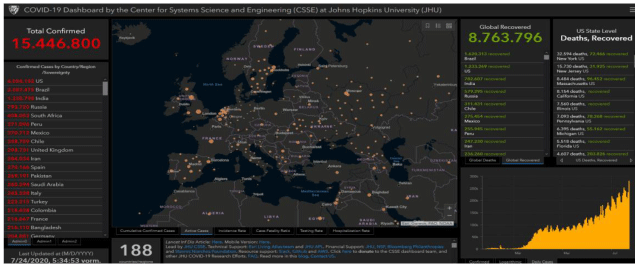

Aktuelle Corona-Lage gemäß der Johns-Hopkins-Universität:

Link: https://gisanddata.maps.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd4

0299423467b48e9ecf6

Wir weisen darauf hin, dass die Darstellung der JHU global eine unzureichende Annäherung an die reale Lage liefert. Insbesondere das fehlende Nachhalten diverser Länder bei Genesungszahlen vermittelt eine Überzeichnung der Situation der aktiven Fälle und damit des Krisenszenarios. Transparenz sieht anders aus.

Werfen wir einen Blick auf die Lage aus einem anderen Blickwinkel. Von den 32.995 Intensivbetten in Deutschlands Krankenhäusern sind derzeit 21.601 belegt. Darunter befinden sich per heute früh 240 Covid-19 Fälle.

Die Daten aus den USA werfen zunehmend Qualitätsfragen auf. Am 3. Juli waren 2.739.879 akute Fälle gemeldet. Die Genesungszeit dauert circa 2-3 Wochen, Wir unterstellen, dass das für 85% der Infizierten gilt. Dann müsste die Zahl der Genesenden (inklusive der Todesfälle) derzeit bei circa 2.400.000 liegen. Sie steht jedoch bei lediglich 1.377.511.

In Asien ist die Lage stabil auf entspanntem Niveau. In China liegen 1.099 akute Infektionen vor. In Südkorea stellt sich die Zahl auf 864. In Japan liegt sie bei 6.244. In Singapur sind es 4.056.

In Kontinentaleuropa ist die Lage stabil. Einige Länder liefern keine aktuellen Genesungszahlen laut Johns-Hopkins, so dass wir uns hier nur auf ausgewählte Länder fokussieren, die ihren Aufgaben nachkommen. In Deutschland liegt die Zahl der akuten Infektionen bei 6.631. Österreich liegt bei 1.445 Fällen. Die Schweiz bringt es auf 1.525. In Italien sind es noch 12.404. Irritierend und partiell grotesk sind u.a. die Genesungszahlen aus den Niederlanden, Belgien, Spanien, Frankreich und Schweden.

Die Problemländer sind vor allen Dingen die USA (2.656.591 aktive Fälle), Brasilien (583.080) und Indien (426.630) bezüglich Tendenz und Amplitude der Ausbreitung. In Russland beginnt sich die Situation zu beruhigen (201.552).

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Verbraucher bleiben skeptisch

Laut Erstschätzung sank der Index des Verbrauchervertrauens per Juli von zuvor -14,7 auf -15,0 Punkte (Prognose -12)

UK: Verhaltener Anstieg im Auftragseingang

Der von CBI ermittelte Index für den Auftragseingang der britischen Industrie stieg per Berichtsmonat Juli von zuvor -58 auf -46 Punkte (Prognose -38).

USA: Licht und Schatten

Die Arbeitslosenerstanträge stellten sich per 18. Juli auf 1.416.000 (Prognose 1.300.000) nach zuvor 1.307.000 (revidiert von 1.300.000). Der Index der Frühindikatoren nahm per Juni im Monatsvergleich um 2,0% (Prognose 2,1%) nach zuvor 3,2% (revidiert von 2,8%) zu. Der Kansas City Fed Composite Index legte per Berichtsmonat Juli von zuvor 1 auf 3 Zähler zu.

Russland: Wenig Veränderung

Die Devisenreserven sanken per 17. Juli marginal von zuvor 574.2 auf 574,0 Mrd. USD.

Südafrika: Zinsen tiefer als in Folge von 2008/2009

Die Zentralbank senkte die Leitzinsen. Die Prime Rate wurde von 7,25% auf 7,00% verringert, während die Repo Rate von 3,75% auf 3,50% gesenkt wurde.

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.1120 - 50 neutralisiert den positiven Bias des Euros.

Bleiben Sie gesund, viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.