In der vergangenen Woche haben wir darauf hingewiesen, dass die Marktentwicklung in letzter Zeit zwar beunruhigend war, aus historischer Sicht jedoch durchaus im Rahmen der regulären Marktkorrekturzyklen lag. In meinem Artikel heißt es u.a.:

“Während Trumps Zölle und Negativschlagzeilen derzeit die Psychologie der Anleger dominieren, müssen wir bedenken, dass Korrekturen eine normale Marktfunktion sind. Ja, der Markt hat seit dem Höchststand etwa 9 % eingebüßt, aber wir haben diese Korrekturen in der Vergangenheit wiederholt erlebt. Das bedeutet NICHT, dass nicht möglicherweise ein umfassenderer Korrekturprozess im Gange ist.

Es bedeutet lediglich, dass die Märkte wahrscheinlich in der Lage sind, eine technische Erholung zu erleben, um von den extrem überverkauften Bedingungen zurückzukehren. Der MACD und die relative Stärke befinden sich derzeit auf Niveaus, wie wir sie seit den Tiefstständen vom Oktober 2022 nicht mehr erlebt haben. Darüber hinaus hat der Markt ein 23,6%-Retracement der Rallye von diesen Tiefstständen vollzogen und so die notwendige Unterstützung für eine Rallye geliefert.”

Der S&P 500 hat in dieser Woche versucht, eine Erholung einzuleiten, darüber hinaus gibt es erste Anzeichen für eine Bodenbildung. Wie die nachstehende Abbildung zeigt, entwickelt sich die Volatilität holprig, ist aber unter 20 gesunken, die relative Stärke hat sich verbessert, und das Momentum verwandelt sich in ein Kaufsignal. Darüber hinaus scheinen sich die Kapitalflüsse umzukehren, was darauf hindeutet, dass wir zumindest kurzfristig eine Talsohle erreicht haben könnten.

Aber trotz dieser - eher geringen – technischen Verbesserung möchte ich noch die Argumente der letzten Woche wiederholen.

“Um Missverständnissen vorzubeugen: Ich behaupte nicht, dass die Märkte die Talsohle erreicht haben und der nächste Schritt zurück zu den Rekordwerten geht. Natürlich könnte das der Fall sein, allerdings deuten andere technische Warnungen darauf hin, dass uns ein längerer Korrektur-/Konsolidierungsprozess bevorstehen könnte. Wir empfehlen daher, Erholungen zu nutzen, um Portfolios neu zu gewichten, Risiken und Hebelungen zu reduzieren und die Barbestände leicht zu erhöhen, bis die Märkte bestätigen, dass der Aufwärtstrend wiederhergestellt ist.

Der letzte Teil dieser Aussage ist der wichtigste. Nichts auf dem Markt ist garantiert. Daher müssen wir unser Risikomanagement auch weiterhin konsequent verfolgen, bis sich die Richtung des Marktes abzeichnet. Wann dies der Fall sein wird, wissen wir nicht. Daher beobachten wir weiterhin die technischen Daten, nehmen kleine Veränderungen an den Portfolios vor und reduzieren das Volatilitätsrisiko nach Bedarf.

In dieser Woche werden wir über die jüngste Korrektur und die wahrscheinlichen nächsten Entwicklungen sprechen.

Die Korrektur kam nicht unerwartet

Interessanterweise hat die Marktkorrektur die Stimmung der Anleger in den letzten Wochen deutlich umschlagen lassen. Sie kam nicht überraschend, wir haben das Risiko einer solchen Entwicklung bereits vor mehr als einem Monat analysiert: "Übertriebene Euphorie der Kleinanleger könnte eine Marktkorrektur auslösen" (18. Februar.) Das war etwa eine Woche vor Beginn der Korrektur. In meinem Artikel heißt es u.a.:

"Auch wenn die unmittelbare Reaktion auf diese Analyse lauten wird: "Aber Lance, die Marginschulden sind doch nur geringfügig höher als 2021", gibt es viele Unterschiede zwischen damals und heute. Das Fehlen von Konjunkturpaketen, Nullzinsen und monatliche "Quantitative Easing" in Höhe von 120 Mrd. USD sind nur einige Beispiele. Es gibt jedoch einige eklatante Ähnlichkeiten, einschließlich des Anstiegs der negativen Cash-Positionen und der extremen Abweichungen vom langfristigen Mittelwert."

"Sagt uns das, dass die Märkte kurz vor einem bedeutenden Mittelwertumkehrereignis stehen? Nein. Es zeigt nur, dass die Hebelwirkung hoch ist, die Korrelationen zwischen den Anlageklassen hoch sind und die optimistische Stimmung gefährlich ungebremst ist. Die Zutaten für eine Umkehr sind vorhanden, - bisher fehlt aber ein Katalysator.”

Als Katalysator erwiesen sich die immer wieder angekündigten Zölle von Präsident Trump, die bei den Ertragserwartungen Turbulenzen ausgelöst haben. Das von den Zöllen ausgehende Risiko bewirkte auch zu einem Umschwung beim USD, der die ausländischen Kapitalzuflüsse umkehrte.

Das Ergebnis dieser Entwicklung war die Korrektur bei den US-Aktien und die aktuelle Outperformance der nicht-amerikanischen Märkte.

Wie wir in diesem Artikel vom 18. Februar festgestellt haben:

"Auch wenn man vielleicht das Gefühl hat, dass der Markt 'einfach nicht fallen' will, sollte man an Warren Buffetts weise Worte denken: "Mit dem Markt ist es wie mit dem Sex, es fühlt sich am besten zum Schluss an."

Der Zeitpunkt für diesen Artikel hätte nicht besser gewählt werden können, um die Anleger zu warnen, ihre Risiken zu reduzieren und die Portfolios neu zu gewichten. Heute hat sich das Bild an den Märkten jedoch umgekehrt. Am Dienstag haben wir auf den starken Anstieg der pessimistischen Stimmung hingewiesen, da sich die Korrektur der letzten Wochen verstärkt hat.

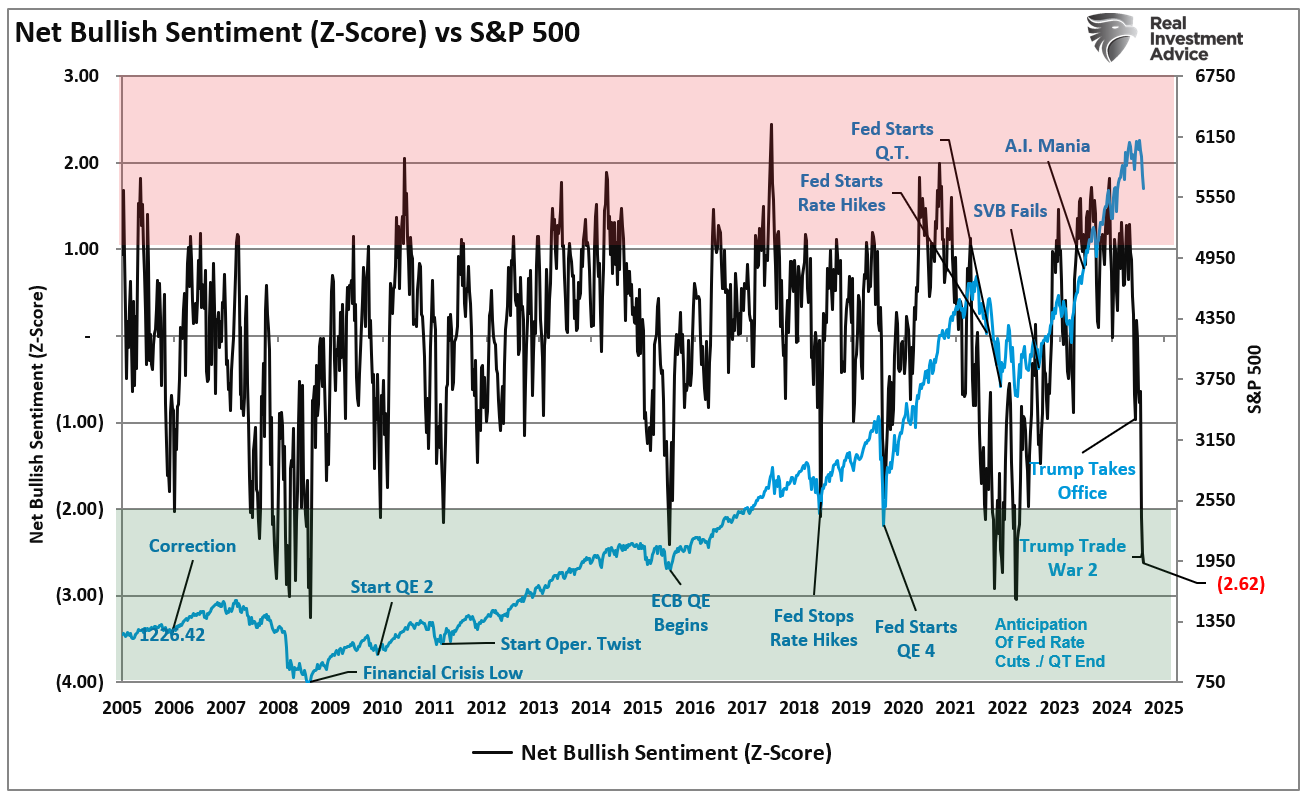

“Es überrascht nicht, dass es den Anlegern kalte den Rücken hinunterlief, als der Markt letzte Woche in den Korrekturbereich eintrat (definiert als ein Rückgang von ~10 %). Unser zusammengesetzter Index von Kleinanlegern und institutionellen Anlegern zeigt, dass echte Angst herrschte. Wie gezeigt, war die Standardabweichung der Netto-Bullenstimmung auf dem niedrigsten Stand seit dem Tiefpunkt der Marktkorrektur von 2022 und der "Finanzkrise."

Die Tatsache, dass die Kleinanleger nach einer geringfügigen Marktkorrektur so pessimistisch waren, ist ein seltenes Phänomen an den Märkten. Charles Rotblut von der American Association of Individual Investors hat auf diesen Punkt hingewiesen.

Die Korrektur kam zwar nicht unerwartet, aber der Stimmungsumschwung und die neue Positionierung signalisieren, dass wir eher einem kurzfristigen Markttief näherkommen könnten als einem Ausbruch nach oben. Für diese Analyse wollen wir die technischen Daten betrachten.

Ist die Korrektur vorbei?

Als Menschen müssen wir rationalisieren, warum etwas passiert. Wenn ich Ihnen zum Beispiel den folgenden Tintenklecks zeige – sehen Sie dann zwei Menschen, die sich küssen, oder einen Schmetterling?

Beide Antworten sind falsch.

Es ist einfach nur ein Tintenklecks auf einem Stück Papier, das in der Mitte gefaltet ist, um ihn zu spiegeln. Unser Gehirn will jedoch Ordnung in das Chaos bringen.

Das Gleiche geschieht gilt bei Marktkorrekturen. Warum sinken die Aktienkurse? Die Medien sind schnell dabei, Antworten für Klicks und Aufrufe zu liefern, von "Böser orangefarbener Mann - und böse Zölle" bis "Das Risiko einer Rezession steigt".

Wie wir bereits am 18. Februar festgestellt haben, waren die Märkte überkauft und sehr optimistisch, und eine Korrektur war wahrscheinlich. Es bedurfte nur noch eines Katalysators, um die Märkte dazu zu bringen, ein dickes Fragezeichen hinter die Ertragserwartungen zu setzen. Wenn das "E" im Kurs-Ertrags-Verhältnis sinkt, muss auch das "P" neu bewertet werden. Das ist genau das, was derzeit passiert.

Wie man sieht, sind die Ertragsschätzungen für das erste Quartal, über das die Unternehmen ab April berichten werden, von 226 USD/Aktie im März letzten Jahres auf nur noch 219 USD/Aktie geschrumpft. Nur zwei Wochen vor Beginn der Ertragssaison sind weitere Korrekturen zur Senkung der Erträge möglich. Dieser Rückgang des "E"-Faktors der Gleichung ist jedoch Teil des jüngsten Umkehrprozesses des Marktes.

Die folgende Abbildung zeigt die Bewertung des Marktes (Kurs geteilt durch Forward Earnings). Auf dem Höchststand im Februar wurde der Markt mit dem 22-fachen der Ertragserwartungen gehandelt. Selbst nach den jüngsten Senkungen der Prognosen hat die Korrektur die Bewertungen auf das 20,6-fache der Prognosen reduziert. Die Bewertungen sind zwar nach wie vor hoch, aber der Umschwung nimmt vorübergehend etwas Druck aus den Aktienmärkten.

Darüber hinaus ist der Markt heute, im Gegensatz zu Mitte Februar, nicht mehr auf mehreren Ebenen überkauft. Der Rückgang der Bewertungen in Verbindung mit einer sehr negativen Stimmung und technisch überverkauften Bedingungen liefert den "Treibstoff" für eine Marktumkehr.

Es könnte ein größerer Prozess bevorstehen

Das obere Feld der nachstehenden Abbildung zeigt den MACD (Moving Average Convergence Divergence), der das Marktmomentum misst. Dieser Indikator befindet sich auf Niveaus, die normalerweise mit kurzfristigen Tiefstständen einhergehen, selbst während eines breiteren Korrekturprozesses, wie wir ihn 2022 erlebt haben.

Das dritte Feld zeigt die Kapitalflüsse, die sich ins Negative gedreht haben, da die Verkäufer die Käufer überholt haben, in Kombination mit dem unteren Feld, das die relative Stärke (RSI) darstellt. Zusammengenommen deuten diese Maßnahmen darauf hin, dass die "Verkäufer" wahrscheinlich nahe ihrer Erschöpfungsschwelle sind und eine Preisumkehr Käufer auf den Markt bringen wird.

Bedeutet das, dass die Korrektur vorbei ist und der Bullenmarkt erneut beginnen wird? Nein. Es deutet nur darauf hin, dass jeder, der verkaufen wollte, dies wahrscheinlich auch getan hat. Wenn die Kurse zu steigen beginnen, werden die Anleger den Märkten nach oben hinterhereilen, um „den Rücksetzer zu kaufen“, was die Kurse weiter in die Höhe treiben und mehr Käufer auf den Markt bringen dürfte. Wie wir im Jahr 2022 gesehen haben, können diese Gegenbewegungen signifikant sein und es den Anlegern ermöglichen, ihre Portfoliorisiken auf einem vorteilhafteren Niveau neu zu gewichten.

Entscheidend ist jedoch, dass eine solche Gegenbewegung nicht bedeutet, dass nicht ein umfassenderer Korrekturprozess stattfindet.

Die folgende Abbildung gehört zu unseren Favoriten. Sie verwendet zwei unterschiedlich lange gleitende Wochendurchschnitte, um die Volatilität der Märkte bei Allokationsentscheidungen zu reduzieren. Wenn der kürzerfristige gleitende Durchschnitt unter den längerfristigen Durchschnitt fällt, entsteht ein Verkaufssignal, das darauf hindeutet, dass Anleger das Aktienrisiko in ihren Portfolios reduzieren sollten.

Wenn sich dieses Signal umkehrt, sollten die Anleger ihr Aktienrisiko erhöhen. Seit 1995 hat der Wochenindikator nur drei Mal "falsche" Signale gegeben. Diese Signale kehrten sich jedoch schnell um, als der Bullenmarkt weiterlief und den Gesamtrenditen der Anleger kaum schadete. Bemerkenswert ist, dass die Signale die Anleger rechtzeitig vor kritischeren Abschwüngen gewarnt hatten, so dass sie ihr Aktienengagement reduzieren und eine größere Kapitalvernichtung vermeiden konnten.

Auch wenn kein "Bärenmarkt" -Signal ausgelöst wurde, das auf eine umfangreichere Risikoreduzierung in den Portfolios hindeutet, heißt das nicht, dass es nicht dazu kommen wird. Wir vermuten, dass irgendwann ein Signal ausgelöst werden wird, aber wahrscheinlich nicht, ohne dass der Markt sich vorher erholt.

Die Märkte befinden sich derzeit in einer instabilen Lage, und wir müssen die Entwicklung der nächsten Tage oder Wochen abwarten. Der Markt wird uns letztendlich sagen, was wir tun müssen. Der Fehler, den Anleger machen, ist die "Annahme", dass sie mehr wissen als "Mr. Market". Diese Annahme bringt den Anlegern immer wieder mehr Ärger als Nutzen.

Wie wir uns positionieren

Obwohl mehrere Warnindikatoren darauf hindeuten, dass eine weitere Korrektur am Markt möglich ist, wurde das wöchentliche "Kauf/Verkauf" -Signal noch nicht ausgelöst. Wir schenken diesem Signal viel Aufmerksamkeit.

Zum jetzigen Zeitpunkt ist der Markt überverkauft genug für eine abrupte Erholung. Unser Vorschlag: Nutzen Sie diese Rallye, um grundlegende Risikomanagement-Protokolle in ihrem Portfolio zu implementieren, u.a.:

- Anpassung der aktuellen Bestände an die Zielgewichtung.

- Reduzieren der Positionen, die eine unterdurchschnittliche Performance aufweisen oder deutlich volatiler als der Markt sind.

- Verringern oder beseitigen von Hebelungen.

- Leichte Erhöhung des Bargeldbestands. Fühlen Sie sich nicht gezwungen, etwas zu "kaufen". Bargeldbestände sind eine Absicherung.

- Fügen Sie Beteiligungen hinzu, die Ihr Portfolio während einer Marktkorrektur schützen, wie z. B. festverzinsliche Wertpapiere oder andere Hedge-Positionen.

Wenn sich der Markt erholt (wovon wir ausgehen), könnten die Preise eher seitwärts tendieren. Sollte das so eintreten, wird das wöchentliche Verkaufssignal ausgelöst, das auf eine Verringerung des Aktienrisikos in den Portfolios hindeutet. Dieses Signal tritt auch dann ein, wenn die Märkte auf einem höheren Niveau verharren. Deshalb können die oben genannten Maßnahmen dazu beitragen, Ihr Portfolio an das aktuelle Marktrisiko anzupassen.

Wenn die Märkte neue Allzeithochs erreichen, ist es ganz einfach, das Engagement in Aktien nach Wunsch zu erhöhen. Sollte der Markt jedoch einbrechen, haben Sie bereits einige Maßnahmen ergriffen, um das Risiko und die Auswirkungen auf Ihre Portfolios zu verringern. Eine weitere Reduzierung der Bestände, um das Risiko eines Marktrückgangs wettzumachen, ist ein einfacher Prozess.

Man sagt, dass das Portfoliomanagement ein Spiel der "Zentimeter“ ist. Kleine Veränderungen können erhebliche Auswirkungen auf die zukünftigen Ergebnisse haben. Was wir nicht wollen, und wo die meisten Fehler passieren, ist, wenn wir unter Druck stehen, zum schlechtesten Zeitpunkt zu handeln.

Am allerwichtigsten ist, dass Sie Ihre Emotionen unter Kontrolle halten. Sie sind oft unser eigener schlimmster Feind.