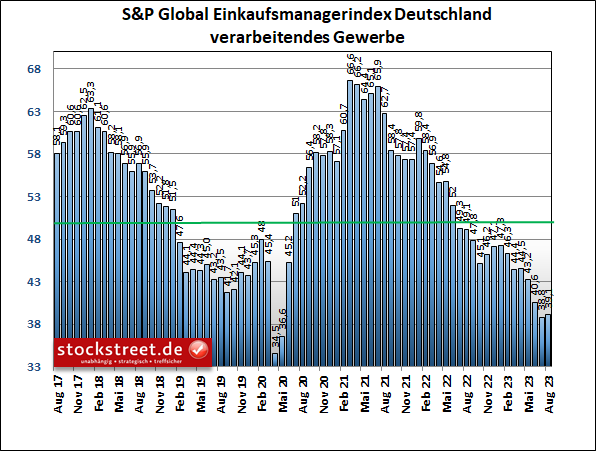

Für das verarbeitende Gewerbe in Deutschland gab es gestern eine gute Nachricht. Denn die Stimmung in den Unternehmen hat sich leicht verbessert. Darauf deutet zumindest das Ergebnis der monatlichen Umfrage von S&P Global unter rund 800 Unternehmen hin. Der daraus resultierende Einkaufsmanagerindex (PMI) stieg im August auf 39,1 Punkte, von 38,8 im Juli. Experten hatten dagegen im Durchschnitt mit einem weiteren Rückgang auf 38,7 gerechnet.

Ist das Schlimmste für die deutsche Wirtschaft damit nun überstanden? Leider nicht. Das Gegenteil ist sogar der Fall! Denn der aktuelle Wert ist immerhin noch der zweitschwächste seit der Corona-Krise vor 3 Jahren. Der Frühindikator liegt damit noch weit entfernt von der 50-Punkte-Marke, ab der Wachstum signalisiert wird, und somit noch tief im Schrumpfungsbereich. Zudem stellt ein Anstieg nach zuvor dramatisch eingebrochenen Werten noch keine Trendwende dar. Und was die Sache noch schlimmer macht:

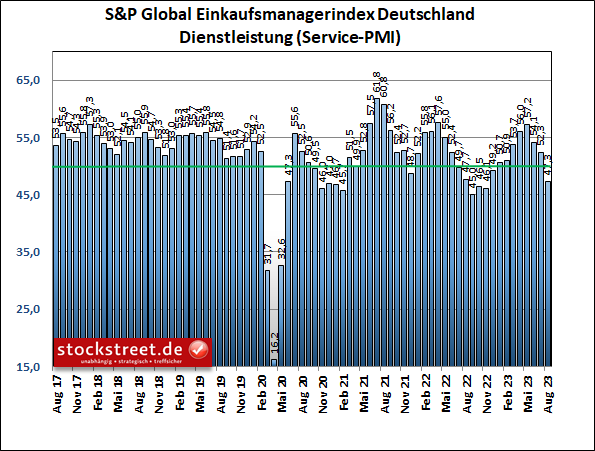

Jetzt schrumpft auch der Dienstleistungsbereich

Das Barometer der Dienstleistungsbranche brach nun auch ein und fiel deutlich unter die Wachstumsschwelle – und zwar auf 47,3 Zähler, nach noch relativ starken 52,3 Punkten im Juli.

Der Einbruch um 5,0 Punkte ist der größte seit April 2020, also seit der Corona-Krise. Hier hatten Experten einen weitaus weniger dramatischen Rückgang auf 51,5 erwartet.

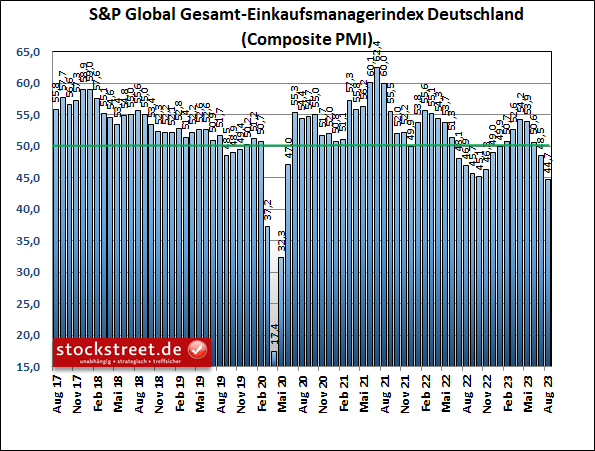

Der Einkaufsmanagerindex für die gesamte Privatwirtschaft – also Industrie und Dienstleister zusammen (Composite) – sackte von 48,5 auf 44,7 Zähler ab.

Damit erreichte auch er jetzt das tiefste Niveau seit der Corona-Krise. Und die deutsche Wirtschaft steuert nun wieder sehr deutlich auf eine Rezession zu.

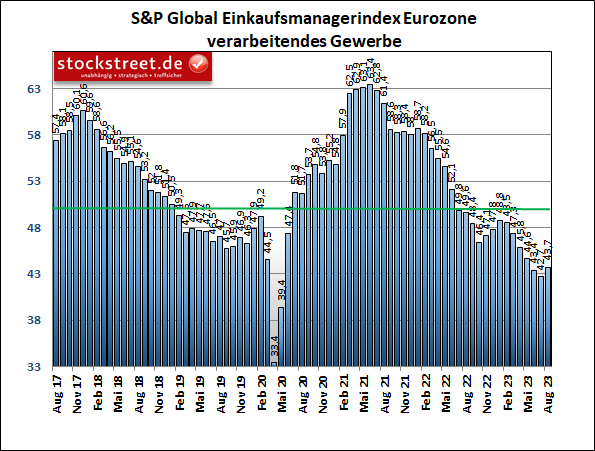

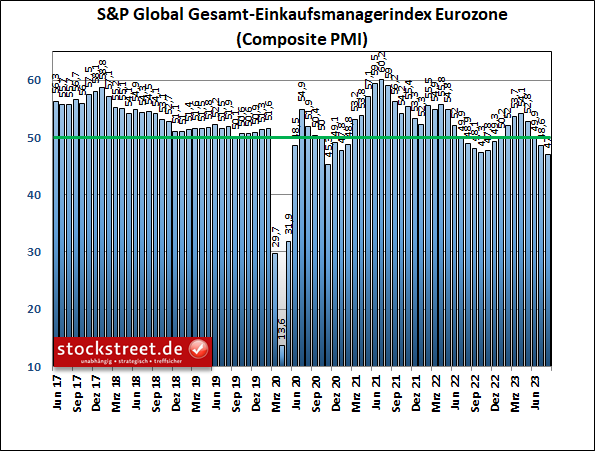

Auch in der Eurozone geraten die Dienstleister in den Abwärtssog

Das gilt auch für die gesamte Eurozone. Denn hier hat die Schwäche des verarbeitenden Gewerbes nun ebenfalls auf den Dienstleistungssektor übergegriffen. Das Industrie-Barometer legte auch hier, wie in Deutschland, von niedrigem Niveau aus zu – um +1,0 auf 43,7 Punkte.

Doch der Service-PMI sank um -2,6 auf 48,3 Punkte und fiel damit ebenfalls unter die 50er Wachstumsschwelle. Dadurch sackte der Composite-PMI um -1,6 auf 47,0 Punkte noch tiefer in den Kontraktionsbereich und erreichte das niedrigste Niveau seit November 2020.

Laut S&P Global dürfte die Euro-Wirtschaft deshalb im laufenden 3. Quartal 2023 voraussichtlich um 0,2 % schrumpfen.

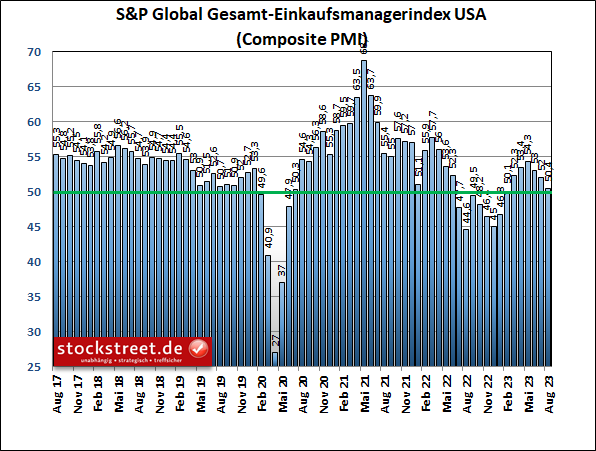

US-Wirtschaft hält sich nur noch knapp auf Wachstumskurs

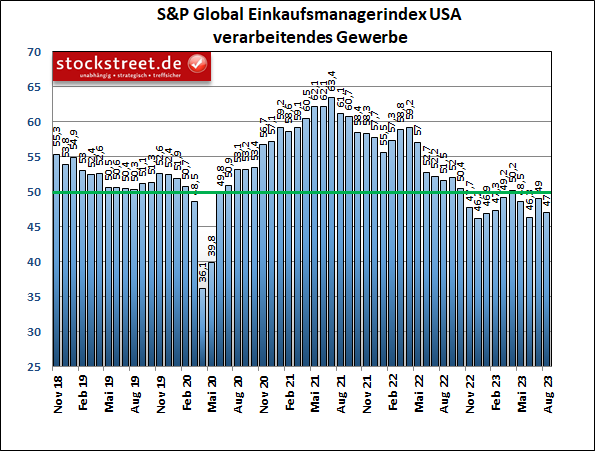

Nur wenig besser sieht es in den USA aus – „noch“ muss man sagen. Denn dort hat sich die Stimmung ebenfalls weiter eingetrübt. Der S&P Global Einkaufsmanagerindex für das verarbeitende Gewerbe gab von 49,0 auf 47,0 Punkte nach, statt eines erwarteten Anstiegs auf 49,3.

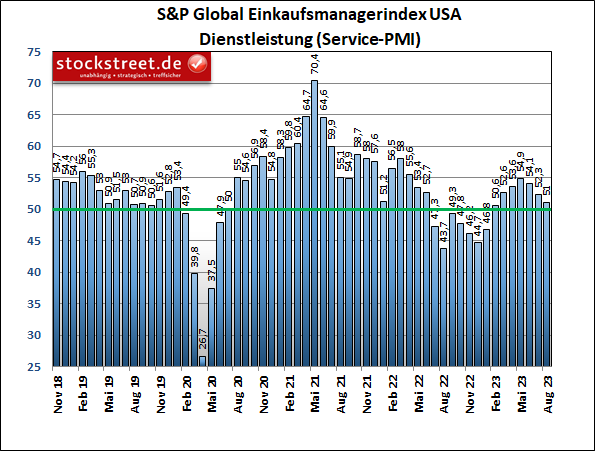

Das Pendant für den Dienstleistungsbereich der US-Wirtschaft rutschte auf 51,0 Zähler ab, von zuvor 52,3, wobei Analysten hier auf einen unveränderten Wert gehofft hatten.

Immerhin hielt sich der Dienstleistungs-PMI damit noch oberhalb der Wachstumsschwelle. Und das gilt dadurch auch knapp für den Gesamt-Index, der „nur“ auf 50,4 Punkte nachgab, von zuvor 52,0. Auch hier hatten Analysten keine Veränderung erwartet.

Die Tendenz ist aber sowohl in Deutschland und der Eurozone als auch in den USA abwärts gerichtet. Und vor diesem Hintergrund ist es wieder einmal erstaunlich, wie robust sich die Aktienmärkte heute angesichts dieser Daten entwickelt haben.

August: Für Dienstleister und Aktien kein guter Monat

Allerdings erinnere ich daran, was ich bereits am 5. Juli zu den damaligen Einkaufsmanagerdaten geschrieben hatte (siehe „Aktienkurse rauf, Umsatz- und Gewinnerwartungen runter“): „Problematisch könnte es [..] werden, wenn sich nicht nur in China, sondern auch in den USA die Stimmung im Dienstleistungsbereich weiter eintrübt und die entsprechenden Einkaufsmanagerindizes sogar unter die 50er Marke rutschen.“

In den USA und China ist das nach wie vor nicht der Fall, aber inzwischen in Deutschland und der Eurozone – und zwar mit den aktuellen Daten für August. Und ausgerechnet am 31. Juli hat der europäische Aktienindex Euro STOXX 50 noch ein Hoch markiert (siehe rote Ellipse im folgenden Chart), bevor er im August auf das niedrigste Niveau seit dem 28. März korrigierte (roter Pfeil).

Ähnliches gilt für den DAX (siehe vorgestrige Börse-Intern: „Wie sollte man so einen Markt traden?!“). Und ich erinnere auch daran, dass die Leitzinsanhebungen nach wie vor nicht vollständig in der Wirtschaft angekommen sind. Das Wachstum dürfte also zukünftig noch stärker gebremst werden. Womöglich trüben sich die Einkaufsmanagerdaten also weiter ein.

Ich rechne daher nicht damit, dass die Konsolidierungen am Aktienmarkt in den kommenden Tagen und Wochen enden, sondern sich während der saisonal schwachen Phase eher noch zu größeren Korrekturen ausweitet.

Für den Euro STOXX 50 bedeutet das ganz konkret, dass er sich aktuell noch in einer Seitwärtsbewegung befindet. Und wenn er die 4.300er Marke zurückerobern kann, ist dies das nächste Signal dafür, dass es vorerst auch dabei bleibt. Sollte er aber in Kürze wieder Schwäche zeigen und zu den Tiefs der Seitwärtsbewegung neigen, sollte man einen Ausbruch nach unten einkalkulieren.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus