Die globalen Finanzmärkte gerieten zum Wochenstart unter Druck, ein möglicher Grund ist das bereits in den letzten Tagen und Wochen im Morning Meeting stets thematisierte De-Leveraging, welches nun einzusetzen scheint.

Ein gutes Indiz hierfür ist der Deutsche Bank Carry Trade Index, welcher zum Wochenstart neue Jahrestiefs markieren konnte. Das Auflösen von Carry Trades ist ein Indiz, welches auf die Reduktion von Fremdkapitaleinsatz (daher De-Leveraging) hindeutet.

Besonders die sogenannten Emerging Markets sind infolge dieses einsetzenden Risk Off-Modus stark unter Druck geraten.

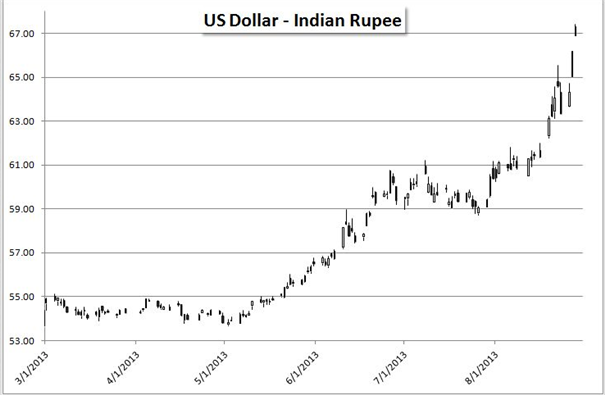

Die Flucht aus Währungen wie der Indischen Rupie oder der türkischen Lira wurde allerdings zudem noch durch entsprechende politische Entscheidungen in den betroffenen Ländern katalysiert. So gab die Indische Rupie stark nach, nachdem das indische Parlament einen 20 Milliarden USD umfassenden Plan verabschiedete, wonach die arme Bevölkerungsschicht in Indien mit Getreide versorgt werden soll. Dieses verabschiedete Gesetz betrifft nahzu 70% der indischen Bevölkerung.

Die starke Abwertung der Indischen Rupie bspw. zum US-Dollar ist nun vermutlich darauf zurückzuführen, dass die Marktteilnehmer infolge eines solch großen Hilfspakets die indische Regierung nicht den selbst auferlegten Spar- und Kostenreduzierungsmaßnahmen nachkommen kann umd die finanzpolitischen Ziele des Landes zu erreichen.

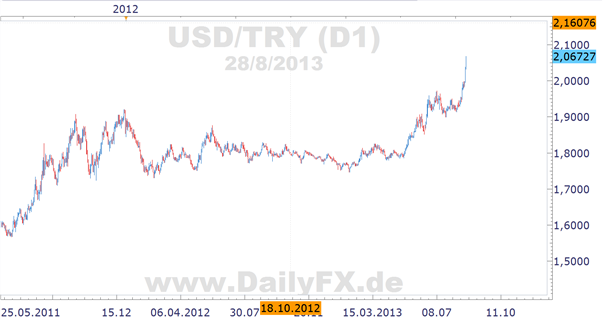

In der Türkei kündigte die türkische Zentralbank an, dass sie die Leitzinsen nicht erhöhen werde. Während die Notenbank US-Dollar verkaufte um die Abwertung der Türkischen Lira zu kompensieren, betonte sie, dass sie die aktuelle Abwertung der TRY lediglich temporär ansieht.

Die türkische Zentralbank äußerte sich zudem dahingehend, dass sie den eitzins von 6,75% unverändert lassen wolle, zumindest solange, wie die Inflation nicht unter 6,2% gefallen ist (derzeit 8,8%).

Nun kommt allerdings das Problem: die aktuell aggressive Abwertung der türkischen Lira zum US-Dollar macht es sehr schwer diesen inflationären Prozess einzudämmen / abzuschwächen und beinhaltet das Risiko weiter anziehender Preise.

Die türkische Notenbank präferiert zwar die Verteidigung ihrer Währung durch Interventionen (Short USD, Long TRY), allerdings: wertet die Währung weiter ab, zieht auch die Inflation weiter an. Und dies wiederum bedeutet, dass die türkische Notenbank keine Möglichkeit erhält den Leitzins zu erhöhen (eine der Optionen, welche die Abwertung stoppen würde, da an dieser Stelle sogenannte und oben bereits thematisierte Carry Trades einsetzen würden).

Es droht ein Teufelskreis, welcher die Währungen wie die Indische Rupie oder die türkische Lira weiter aggressiv abwerten lassen.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Die Indische Rupie und türkische Lira unter Druck – ein Teufelskreis

VonFXCM Deutschland

AutorJens Klatt

Veröffentlicht am 28.08.2013, 15:59

Die Indische Rupie und türkische Lira unter Druck – ein Teufelskreis

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2024 - Fusion Media Limited. Alle Rechte vorbehalten.