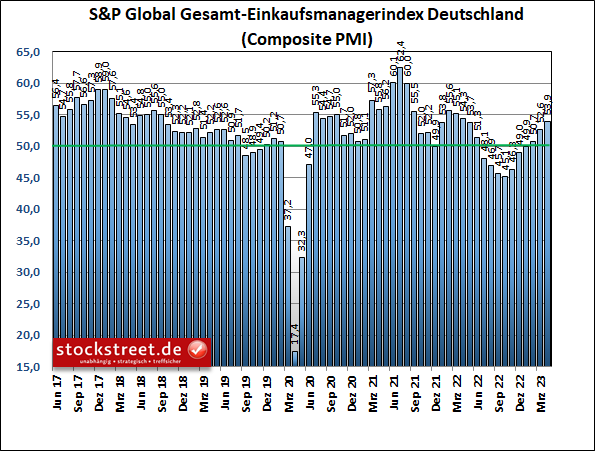

Die deutsche Wirtschaft ist im April so stark gewachsen wie zuletzt vor 12 Monaten. Darauf deuten zumindest die gestern veröffentlichten Schnellschätzungen zu den Einkaufsmanagerdaten von S&P Global hin. Denn der Gesamt-Einkaufsmanagerindex – also für Industrie und Dienstleistung zusammen – legte zum 6. Mal in Folge zu, von 52,6 Zählern im März auf nun 53,9 Punkte. So hoch notierte er zuletzt im April 2022. Experten hatten lediglich mit einem leichten Anstieg auf 52,7 Zähler gerechnet.

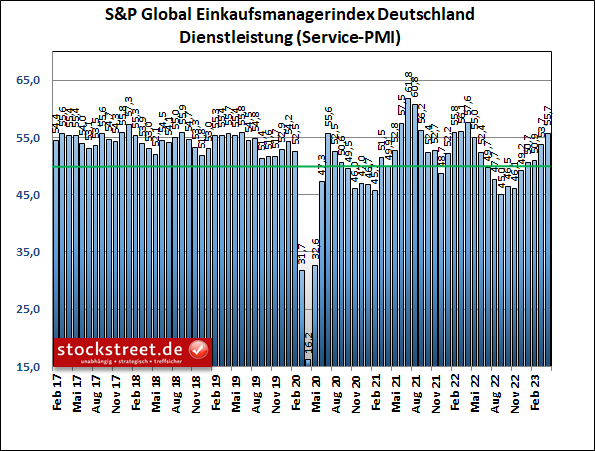

Das Stimmungsbarometer hält sich damit nun den 3. Monat oberhalb der Schwelle von 50, die zwischen Wachstum und Kontraktion unterscheidet. Zu verdanken ist das aber erneut einzig und allein dem Service-Sektor. Denn der entsprechende Index legte um 2,0 auf 55,7 Punkte weiter zu und markierte damit ebenfalls den höchsten Stand seit einem Jahr.

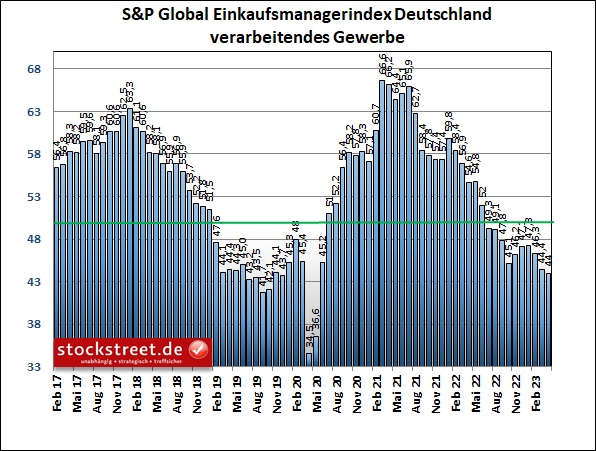

Dagegen tauchte das Stimmungsbarometer für die Industrie weiter in den Kontraktionsbereich ab. Mit nur noch 44,0 Punkten erreichte es erneut den tiefsten Stand seit dem Einbruch der Wirtschaft in der Corona-Krise.

Dieser immer weiter zunehmende Pessimismus ist schon ein wenig überraschend. Er hat offenbar vor allem damit zu tun, dass sich zwar die Dienstleister über das höchste Plus beim Auftragseingang seit einem Jahr freuen konnten, die Unternehmen der Industrie beim Neugeschäft zugleich aber erneut ein Minus hinnehmen mussten.

Licht am Ende des Tunnels

Immerhin ist Licht am Ende des Tunnels zu sehen. Denn der Auftragsrückgang fiel in der Industrie geringer aus als zuvor und war so schwach wie zuletzt vor 11 Monaten. Daher könnte das Tief bei dem entsprechenden Einkaufsmanager-Teilindex bald erreicht sein, wenn es demnächst zu mehr Neuaufträgen kommt. Zumal die Unternehmen über Lieferzeiten berichten, die sich den 3. Monat in Folge im Rekordtempo verkürzten, und daher Einkaufspreise verzeichnet wurden, die so stark fielen wie seit knapp 3,5 Jahren nicht mehr.

Inflationsdruck lässt nach, aber Dienstleistungspreise steigen

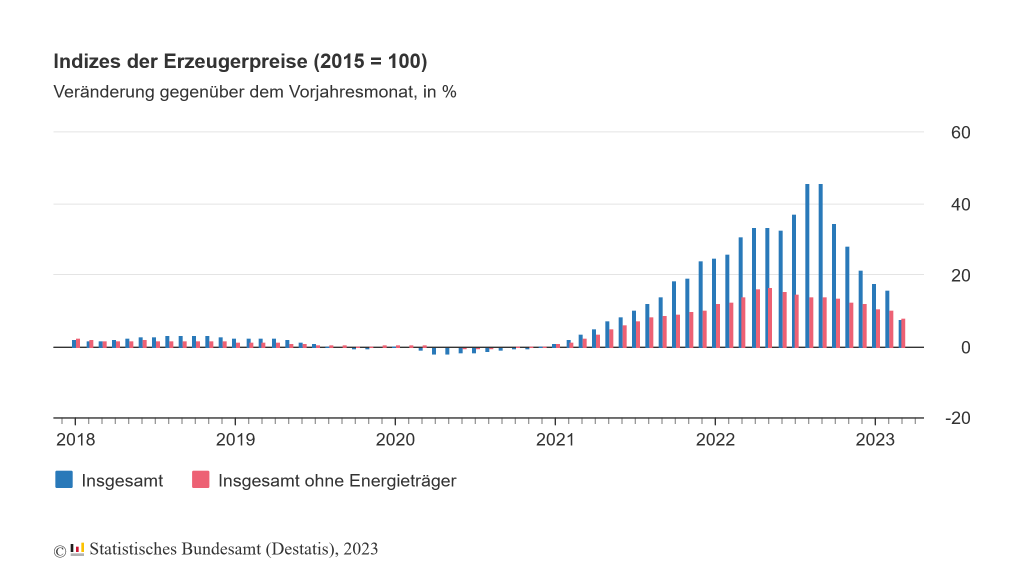

Letzteres überrascht allerdings nicht mehr, weil das Statistische Bundesamt erst vorgestern bereits gemeldet hatte, dass die Erzeugerpreise im März um deutliche 2,6 % zum Vormonat gesunken sind. Im Vergleich zum Vorjahr schwächte sich der Anstieg dadurch von 15,8 % im Februar auf „nur noch“ 7,5 % im März ab.

Im Dienstleistungsbereich führen hohe Lohnforderungen hingegen zu stark steigenden Kosten, die über höhere Preise an die Kunden weitergegeben werden.

DAX-Anstieg auf wackeligen Beinen

Dennoch ist es durchaus nachvollziehbar, dass sich der DAX jüngst weiterhin so stark entwickelt hat. Denn schließlich läuft es bei den Dienstleistern rund. Und da die Börse zukünftige Entwicklungen vorwegnimmt, haben die Anleger womöglich auch bereits auf eine baldige Besserung der Stimmung in der Industrie gesetzt.

Diese Theorie hakt allerdings etwas. Denn bei den Einkaufsmanagerdaten handelt es sich, genau wie bei der Börse, um einen Frühindikator. Gewöhnlich sollten also Aktienkurse und Einkaufsmanagerindizes höchstens mit geringfügiger Verzögerung in die gleiche Richtung weisen.

Man kann also sagen, dass die Kursentwicklung von DAX & Co zwar zur Entwicklung des Service- und Gesamt-Index passen, nicht jedoch zur Stimmung in der Industrie. Und das macht die Markteinschätzung aktuell etwas kompliziert.

Mit Blick auf die Industrie bin ich daher nach wie vor der Meinung, dass der DAX derzeit charttechnisch etwas übertrieben hat und ein bereinigender Rücksetzer überfällig ist.

Das gleiche Bild in der Eurozone

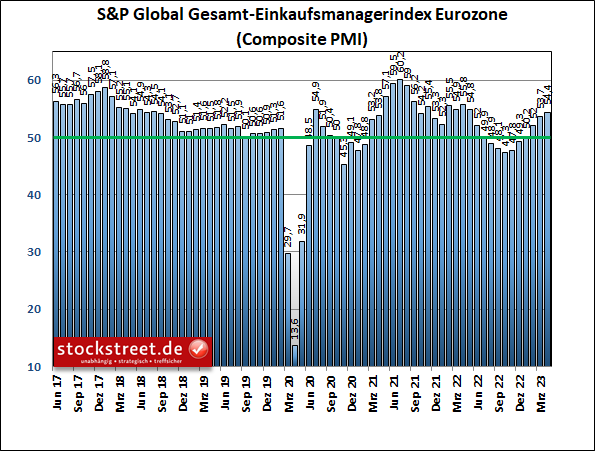

Zumal es in der gesamten Eurozone nicht viel anders aussieht. Der entsprechende Gesamt-Einkaufsmanagerindex ist von 53,7 Punkten im März auf nun 54,4 Punkte das 6. Mal in Folge gestiegen und hat damit ein 11-Monatshoch erreicht. Seit 4 Monaten notiert er nun oberhalb der Wachstumsschwelle.

Aber auch hier wurde dieser Anstieg nur vom Service-Index getrieben, der mit 56,6 Punkten ein 12-Monatshoch erreichte (März: 55,0), während die Industrie mit einem Index-Stand von 45,5 Zählern so schlecht dasteht wie zuletzt vor 35 Monaten (März: 47,3). Und die Industriebetriebe der Eurozone mussten im April die stärksten Verluste beim Neugeschäft seit 4 Monaten hinnehmen. Da die Neuaufträge damit nicht so stark wuchsen wie die Produktion, sanken die Auftragsbestände in der Industrie. Für die Zukunft sind das keine rosigen Aussichten, es sei denn, die Neuaufträge ziehen bald an.

Auch der Euro STOXX 50 ist charttechnisch überkauft

Sehen Sie es mir daher nach, wenn ich auch den Kursanstieg des Euro STOXX 50 für eine charttechnische Übertreibung halte. Zwar wurde der 5-gliedrige Anstieg (grün), mit dem der Index rund ein Drittel an Wert zulegen konnte (+32,55 %), durch eine ABC-Gegenbewegung etwas korrigiert, doch war dieser Rücksetzer im Verhältnis zum vorherigen Anstieg etwas kurz.

Während der Anstieg 89 Handelstage dauerte, waren es bei der relativ kleinen abc-Korrektur nur 22. Das wäre sogar noch einigermaßen akzeptabel, doch mit der Welle b wurde sogar noch ein neues Hoch markiert, wenn auch nur knapp. Die Welle b ragt also über die Welle 5. Und wenn man dementsprechend nur die Welle c als Korrektur der gesamten Aufwärtsbewegung wertet, die inklusive der Welle b 101 Handelstage dauerte, fiel diese mit nur 10 Handelstagen äußerst kurz aus. Zumal damit weniger als 38,20 % der gesamten Aufwärtsbewegung korrigiert wurden.

Wird aus einer kleinen abc- noch eine große ABC-Korrektur?

Ich fürchte daher, dass die kleine abc-Korrektur lediglich die Welle A einer größeren ABC-Korrektur war.

Auf den inzwischen mehr als 35-prozentigen Kursanstieg dürfte also meiner Erwartung nach bald eine erneute Abwärtswelle (C) folgen.

Ich wünsche Ihnen jedenfalls viel Erfolg an der Börse

Ihr

Sven Weisenhaus