Der Euro eröffnet heute gegenüber dem USD bei 1,0876 (06:48 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0828 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110,38. In der Folge notiert EUR-JPY bei 120,07. EUR-CHF oszilliert bei 1,0618.

Die Unsicherheit bezüglich des Coronavirus bestimmt die Schlagzeilen und die Gemütslagen in Politik, Gesellschaft, Wirtschaft und an den Finanzmärkten. Es gibt zwei wesentliche Entwicklungen.

Kritisch ist die globale Ausbreitung. Das gilt in Europa allen voran für Italien. Hier nahm die Anzahl der Infizierten in den letzten Tagen deutlich zu. Aktuell stellt sie sich auf 322 Infizierte nach 229 Fällen gestern. Noch problematischer ist die Lage in Südkorea. Dort sind mittlerweile 1.146 Fälle registriert. Grundsätzlich sind die Fallzahlen international bisher außerhalb Chinas mit 2.938 Infizierten überschaubar.

Der globale Blick liefert dagegen erkennbare Entspannungstendenzen, auch wenn das fraglos nur Momentaufnahmen sind. Diese Konstellation kann sich auch wieder zum Negativen wenden. Die Anzahl der Neuinfizierten liegt mittlerweile deutlich unterhalb der Zahl der Genesenden. In den letzten 24 Stunden kam es zu 855 Neuinfektionen und 2.430 Genesungsfällen. Auch bei den Todesfällen ergab sich hinsichtlich der letzten 24 Stunden eine rückläufige Tendenz.

Entscheidend ist die Frage, ob die Effizienz der getroffenen Gegenmaßnahmen die erwünschten Erfolge mit sich bringen wird. Die bisher verfügten Maßnahmenpakete sind massiv und sie sind vor allen Dingen koordiniert. Die WHO fordert wegen der globalen Ausbreitung weitere Vorbereitungen. Zuversicht ist durchaus berechtigt.

Aktuelle Lage zur Ausbreitung:

Quelle: https://gisanddata.maps.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6

Die konjunkturellen Folgen sind aktuell vor allen Dingen in Teilen Asiens messbar. Das gilt beispielsweise für Südkorea. Wir verweisen auf nachfolgenden Datenpotpourri. Als Folge der von dem Coronavirus bedingten Risiken erwarten uns in Kürze Maßnahmen der Politik und der Zentralbanken.

Morgen wird die Zentralbank Koreas aller Voraussicht nach den Leitzins von 1,25% um mindestens 0,25% senken.

In Hongkong gibt es "Helikoptergeld". Jeder ständige Bürger soll laut Haushaltsplan circa 1.300 USD (10.000 HKD) wegen der Unruhen und der Virusprobleme erhalten.

Die US-Notenbank hält sich noch bedeckt. Man beobachtet die Lage. Es mag für die Fed entscheidend sein, wie weit die angekündigte Steuersenkung Trumps gehen wird, bevor man entscheidungsfähig ist, in welchem Umfang man reagieren will.

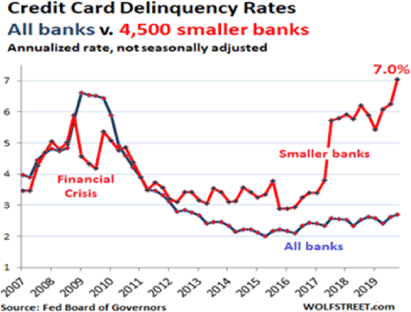

Fakt ist, dass die Stresszustände für den US-Verbraucher auch ohne "Corona" zunehmen. Die Ausfallraten bei Kreditkarten sprechen eine klare Sprache. Ausfallraten in der auf das Jahr hochgerechneten Fassung bei 7,05% für die 4.500 kleineren US-Banken (4.Q.) stellen einen Rekordwert dar. Auch die Ausfallrate für alle Banken bei 2,48% darf kritisch begleitet werden. Hier ergab sich der höchste Wert seit 2012.

Der US-Verbraucher, dessen Kaufverhalten mit knapp 70% des US-BIP korreliert, benötigt Hilfe. Entweder müssen Zinsbelastungen durch Zinssenkungen verkürzt werden oder es bedarf der Staffelübergabe von Konsumschulden zu Staatsschulden im Rahmen einer Steuersenkung umfänglichen Ausmaßes oder gar beides!

So ist es, wenn man Aristoteles ignoriert …

Es gibt aber noch mehr US-Sorgen in der US-Transportbranche, die ein guter Konjunkturindikator ist. Die Class-8 Trucks finden nicht den gewünschten Absatz. Das Verhältnis Lagerbestand zu Absatz stellte sich per Januar auf 3,9 Monate. Nur im April 2009 war es mit 4,4 Monatsumsätzen jemals höher. Es wird nicht die Frage sein, ob die Fed mit dem "Zinsbesteck" agieren wird, sondern nur wann und in welchem Ausmaß. Das Thema Anlagenotstand wird im Jahresverlauf bezüglich des globalen Durchschnittsanalagezinses deutlich an Dynamik gewinnen. "Food for thought!"

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Frankreich widerstandsfähig

Der französische Geschäftsklimaindex verharrte per Berichtsmonat Februar bei 102 Punkten (Vormonat revidiert von 100 auf 102, Prognose 99). In Frankreich verzeichnete der Index des Verbrauchervertrauens per Februar ein unverändertes Ergebnis bei 104 Punkten (Prognose 103).

USA: Partiell erkennbare Schwächesignale

Der Case/Shiller Hauspreisindex im 20 Städtevergleich verzeichnete per Dezember im Monatsverglich einen Anstieg um 0,4% (Prognose 0,5%). Im Jahresvergleich kam es zu einem Plus von 2,9% nach 2,5% (Revidiert von 2,6%). Der Index des Verbrauchervertrauens nach Lesart des Conference Board nahm per Februar von 130,4 (revidiert von 131,6) auf 130,7 Zähler zu (Prognose 132,0). Der Richmond Fed Composite Index brach per Berichtsmonat Februar von zuvor 20 auf -2 Punkte ein.

Südkorea: Zinssenkung morgen vor der Tür (ausgehend von 1,25%)

Der BOK Manufacturing Business Conditions Index fiel per März von zuvor 79 auf 66 Zähler und erreichte den tiefsten Stand seit März 2016.

Japan: Es läuft nicht rund

Die "Chain Store Sales" sanken in Japan per Berichtsmonat Januar im Jahresvergleich um 2,0% nach zuvor -3,3%.

Singapur: Positive Überraschung!

Die Produktion des Verarbeitenden Gewerbes stieg per Januar im Monatsvergleich um 18,2% (Prognose 0,6%) nach zuvor +6,3% (revidiert von 4,1%). Im Jahresvergleich ergab sich eine Zunahme um 3,4% (Prognose -5,3%).

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.1000 - 1.1030 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Nominale Entspannungstendenz bei Virus

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2025 - Fusion Media Limited. Alle Rechte vorbehalten.