Besonders die US-Aktienmärkte erholten sich am Donnerstag strotz anfachender Inflation spürbar. Der Dow Jones Industrial stieg bis dato um +0,21 % auf 44.462,88 Punkte, der S&P 500 steht mit einem Plus von +0,61 % bei 6.089,12 Punkten und der Nasdaq 100 gewann bis jetzt ganze +1,09 % (21.955,63 Punkte). Und das alles bei Verbraucher – und Erzeugerpreisen, welche stärker als erwartet wuchsen.

Quartalszahlen sorgen für Gewinne

Besonders die Berichtssaison stand im Fokus der Anleger. Unter den Einzelwerten legte Cisco (NASDAQ:CSCO) um +1,2 % zu, nachdem der Telekomindustrie-Ausrüster dank des KI-Booms mit seinem Quartalsumsatz die Erwartungen knapp übertraf. Applovin überzeugte mit starken Zahlen und einem positiven Ausblick, wodurch die Aktie um +32 % auf ein Rekordhoch stieg. Robinhood (NASDAQ:HOOD) gewann +13 %, gestützt durch ein starkes Quartalsergebnis und den florierenden Kryptohandel.

Reddit (NYSE:RDDT) verzeichnete hingegen einen Rückgang von -4,2 %, da das Nutzerwachstum hinter den Erwartungen zurückblieb, obwohl die Aktie seit dem Börsengang im März deutlich zugelegt hat. Deere (NYSE:DE) verlor mit -3,1 % ebenfalls an Boden, da der bestätigte Ausblick die Anleger enttäuschte, obwohl das Unternehmen ein überraschend gutes Nettoergebnis erzielte. GE Healthcare (NASDAQ:GEHC) profitierte von positiven Quartalszahlen und legte +8 % zu.

EPS und Inflation wird weggelächelt

Die Gedankengänge der letzten beiden Handelstage schwanken zwischen „Das ist doch ein schlechter Witz“ und „Was soll diesem Markt überhaupt noch Angst einjagen?“. Denn auch die heute heißer ausgefallenen Erzeugerpreise haben bei den Anlegern keinerlei Anzeichen hinterlassen, die aktuellen Marktbewertungen zu überdenken.

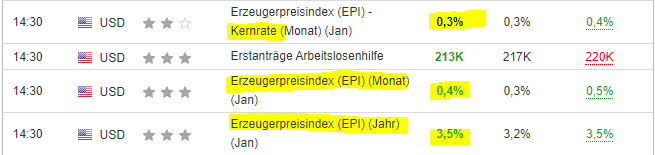

Mit einer Erzeugerpreis-Kernrate, welche um +0,3% zum Dezember gestiegen ist, fiel zumindest jene entsprechend der Erwartungen aus. Die allgemeinen Erzeugpreise, welche sowohl Energie, als auch Lebensmittel implizieren, stiegen aber um +0,4% zum Vormonat- erwartet wurden lediglich +0,3%. Auch zum Vorjahr verteuerten sich die Erzeugerpreise um +3,5%, statt dem Konsens von +3,2%.

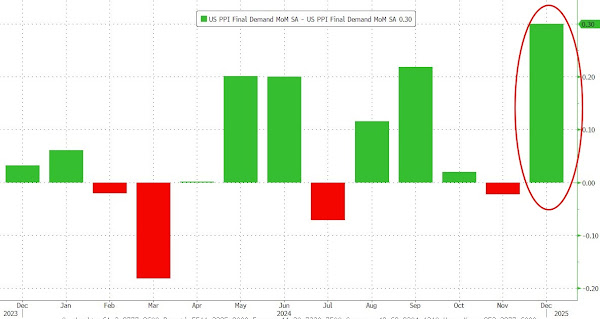

Erzeugerpreise von Dezember deutlich nach oben revidiert

Quelle: @zerohedge / X

Bei den Erzeugerpreisen ist besonders hervorzuheben, dass jene für den Dezember um ganz +0,3% nach oben revidiert worden sind. Demnach liegen die PCE-Daten (Monat) nicht mehr bei +0,2% (Vormonat), sondern bei +0,5% (Vormonat). Das dürfte die aktuelle Situation nochmal in ein ganz neues Licht rücken.

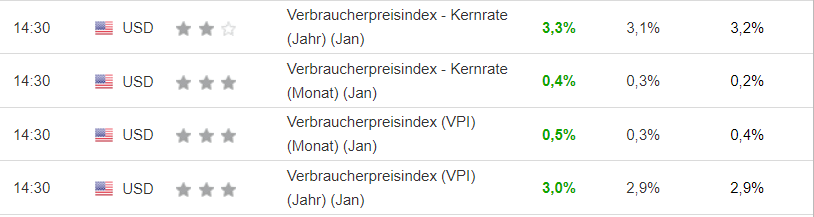

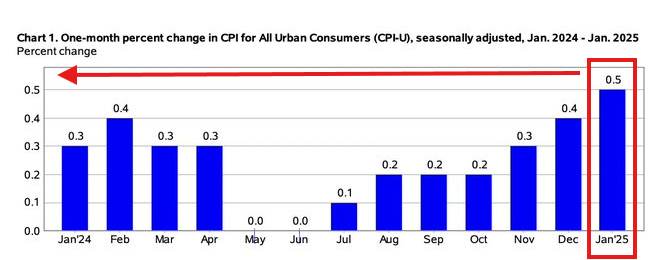

Auch die CPI-Kernrate lag gestern mit +3,3% ganze 20 Basispunkte über den Erwartungen von +3,1%. Somit stieg diese auch nochmals zum Dezember um 0,1 Prozentpunkte an.

Die CPI-Daten stiegen im Monatsvergleich um +0,5%, statt erwarteten +0,3% und liegen damit zum Vorjahresmonat um +3,0% höher.

Quelle: Bloomberg

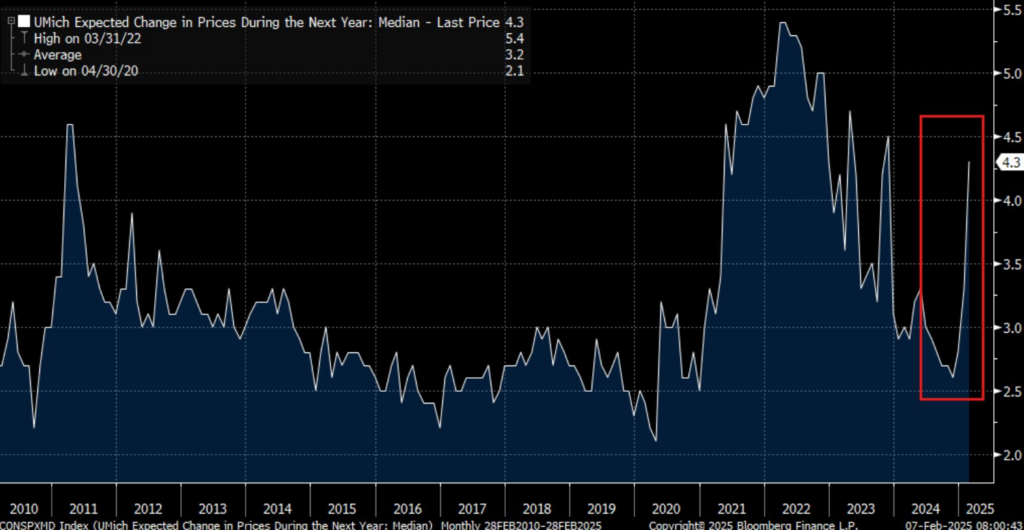

Besonders das letztlich veröffentlichte UniMichigan Verbrauchervertrauen, welches bezüglich der 1-Jahresinfaltion einen fulminanten Anstieg auf +4,3% verzeichnete, zeigt eine Dynamik, welches sich wahrscheinlich so schnell nicht bändigen lässt.

Quelle: @KobeissiLetter / X

Die zum Vormonat verzeichnete Teuerung von einem halben Prozentpunkt ist seit August 2023 der höchste Anstieg- die Inflation ist demnach offiziell zurück.

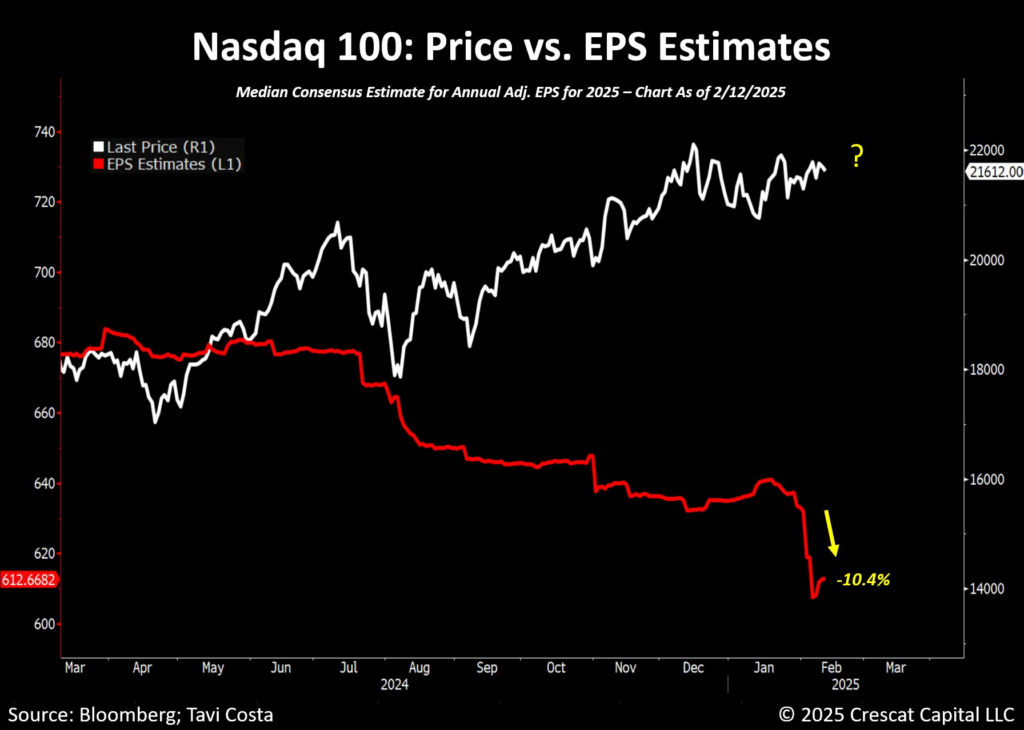

Quelle: @TaviCosta / X

Besonders spannend sind die EPS-Erwartungen, welche um über 10 Prozent gefallen sind. Die Latte wurde als Mal für Mal weiter nach unten verschoben, womit übertroffene Erwartungen zumindest in Relation zu den Analysteneinschätzungen de facto, anders zu bewerten sind. Trotz der revidierten Erwartungen verharren die Märkte nahe Allzeithochs.

DAX über 22.600 Punkte

Der DAX hat das Prinzip der realwirtschaftlichen Entkopplung auf die Spitze getrieben. Denn dieser notiert mit 22.612 Euro auf neuen Rekordhöhen. Auch wenn die Verbraucherpreise in Deutschland mit einer jährlichen Verteuerung von +2,3% den Erwartungen entsprach, sind restliche volkswirtschaftliche Zustände keine herkömmlichen Katalysatoren für solche Aktienbewertungen.

Widerstand oder Ignoranz?

Diese Frage ist wie alles in der Welt nicht vollständig richtig zu beantworten, da auch die Treiber der Aktienmärkte vielschichtig sind. Nach einer langen Nullzinsphase waren die durch die hohen Inflationsraten bedingten Leitzinserhöhungen ein Dämpfer für die Märkte. Die Frage, welche wir uns zunächst einmal stellen müssen, ist, was man tatsächlich als normal bezeichnen kann. Eine Nullzinspolitik oder eine Wirtschaft, in welcher man für das Bereitstellen von Kapital belohnt wird, bzw. für das Leihen von Kapital einen Aufpreis zahlen muss? Die Antwort dürfte trivial sein. Denn blickt man zurück in die Vergangenheit, waren solche Zinsniveaus ein ganz normaler Zustand.

Auch die aktuelle Situation der Anleihen ist ein marktkonformer Mechanismus, dessen wieder einkehrender Wettbewerbscharakter eine gesunde Konkurrenz für die Aktienmärkte schafft. Insgesamt ist die Situation, welche oft als besonders dargestellt wird, also eher als gesund zu bewerten.

Nichts desto trotz haben die vergangenen Kursanstiege zwei fundamentalen Themen oblegen: Zinssenkungshoffnungen und KI-Boom. Die Zinssenkungshoffnungen sind nun erstmal verflogen und auch die Märkte haben das zweifellos zur Kenntnis genommen. Betrachtet man nun die gesamte Situation aus einer sehr objektiven Perspektive, ist zu schlussfolgern, dass der gesamte Aktienmarkt nun an den KI-Erwartungen hängt. Es sind nicht etwa Zinssenkungshoffnungen oder ein Trump-Hype, sondern es sind eben die Versprechen, welche man sich bezüglich KI macht. Da die Märkte die Zukunft bewerten, ist dieser Gedanke und die damit einhergehenden höheren Aktienbewertungen nicht unverständlich- der Widerstand gegen externe Faktoren ist massiv.

Warum die aktuelle Lage tatsächlich gefährlich ist

Schaut man mal zweieinhalb Jahrzehnte zurück auf die Dotcom-Bubble (oder die Finanzkrise), lässt sich eine Tatsache feststellen. Die ganze Internet-Geschichte ist ja schlussendlich aufgegangen: Das Internet hat nicht nur die Industrie und die gesamte Wirtschaft, sondern auch die Gesellschaft an sich maßgeblich verändert. Dass die Wahrscheinlichkeit einer tatsächlichen industriellen Revolution durch KI hoch ist, ist auch von absoluten Pessimisten schwer zu leugnen. Ebenfalls der Punkt, dass eine Blase nicht zwangsläufig platzen muss, sondern sich auch entladen kann, ist ein Richtiger.

Ich sehe nur ein großes Problem: Die Inflationsdaten sowie andere potenzielle Gefahren werden einfach ignoriert- selbst die gestern veröffentlichten Verbraucherpreise haben nur zu einem leichten Minus geführt, obwohl die zuletzt veröffentlichten Daten ganz klar ein Problem beim Verbraucher signalisierten. Ein Signal, welches als fundamental für eine Wirtschaft, dessen Leistung zu zwei Drittel vom Konsumenten abhängt, einzustufen ist. Meines Erachtens spricht gegen die langsame Entladung der Blase immer mehr der Fakt der hohen Investitionsquote bei Privatanlegern. Denn der amerikanische Aktienmarkt ist überschwemmt mit Privatanlegern, welche ihr Vermögen parken- de facto wird jeder kleine „Dip“ oder Kursrutsch dafür genutzt, nachzukaufen.

Chance-Risiko stimmt nicht mehr

Diese massiven Zukäufe obliegen logischerweise der Auffassung, die Unternehmen würden durch KI immer rentabler werden und die Aktienkurse immer weiter in die Höhe schießen. Aber schaut man auf die blanken Zahlen, dann sind diese Bewertungen aus objektiver Sicht anzuzweifeln. Denn die ganzen Milliardeninvestitionen sind keinesfalls durch gemeldete Erträge amortisiert; die EPS-Schätzungen sind so niedrig wie lange nicht mehr und gleichzeitig hängt die gesamte Stimmung an den Zahlen einiger weniger Tech-Unternehmen. Was ist, wenn sich eine durch Handelseinschränkungen gedämpfte Nachfrage nun in den Zahlen von beispielsweise Nvidia (NASDAQ:NVDA) widerspeigelt? Wie reagieren institutionelle Anleger und inwiefern könnten auf Rekordniveau verharrende Optionsvolumina mechanische Kettenreaktionen auslösen? Was ist mit Konkurrenten wie DeepSeek? Was ist, wenn China ihre Monopolstellung bezogen auf den Besitz von Seltenen Erden isoliert?

KI ist real und vor allem produktivitätsfördernd- keine Zweifel. KI wird ebenfalls auf lange Sicht einen Unterschied machen. Aber die Ignoranz der realwirtschaftlichen Situation füllt für mich immer weiter das Bild, dass man auf kurz- und mittelfristige Sicht blind und leichtsinnig agiert. Es sind keinerlei fundamentale Blickwinkel vorhanden und der Wunsch von neuen Fortschritten scheint den Realismus realer Umstände zu überschatten. Spätestens nach diesen Inflationsdaten balanciert für mich der Markt lediglich auf einer Seilschnur.