Hallo und herzlich willkommen auf dem Finanzplaneten! Mein Name ist Kai und heute kümmern wir uns um das Unternehmen des Investment-Gurus Warren Buffett. Mit Berkshire Hathaway (NYSE:BRKa) gelang es dem Orakel von Omaha zu einem der reichsten Männer der Welt zu werden. Nun fragt sich, ob es eine gute Idee ist, hier als Anleger zu investieren oder, ob das Unternehmen aufgrund des bekannten CEOs zu gehyped und damit überbewertet scheint. Schauen wir uns erstmal das Unternehmen und dessen Beteiligungen an und berechnen dann wie immer den Fair Value. Viel Spaß mit der Berkshire Hathaway Aktienanalyse.

Grundlagen

Zuerst wollen wir uns auch bei Berkshire Hathaway anschauen was das Geschäftsmodell des Unternehmens ist und wie es zu dem geworden ist, was es heute ist. So erkennt man vielleicht einen gewissen Stil des Unternehmens und kann Prognosen für die künftige Entwicklung treffen.

Geschäftsmodell

Berkshire Hathaway ist eine Holding. Genauer gesagt ist es eine nicht operative Finanzholding. Das bedeutet, dass das Unternehmen Anteile an den Töchtern hält, allerdings in der Regel keinen operativen Einfluss nimmt. Gerade bei den Minderheitsbeteiligungen ist das auch gar nicht möglich. Warren Buffett hat aber auch ohnehin die Strategie gute CEOs für seine mehrheitlichen Töchter zu suchen, die das Geschäfts dann besser leiten als er es selbst könnte.

Historische Eckdaten

Ursprünglich war Berkshire ein Textilunternehmen, dass sich aus einer Fusion in 1955 gründete. Der Kauf der Anteile am Unternehmen von Warren Buffett war emotional geladen und kein wirtschaftlicher Geniestreich. Zunächst erwarb er einige Anteile am Unternehmen, die der damalige Geschäftsführer abkaufen wollte. Er hielt sich allerdings nicht an den abgemachten Preis je Aktie. Quasi aus Rache kaufte Warren Buffett für seine Investmentgesellschaften das ganze Unternehmen auf und wurde CEO. Leider ging es dem Unternehmen wirtschaftlich aufgrund der Konkurrenz aus Asien schlecht. So begann Buffett mit den übrigen Gewinnen Beteiligungen in anderen Branchen zu kaufen.

Eine Vorliebe bei den Beteiligungen hatte er seit jeher im Versicherungsgeschäft. 1982 wurde das Unternehmen mit Blue Chip Stamps fusioniert. Dies war ein Unternehmen das Rabattmarken anbot. Über diese Fusion kam dann auch Charlie Munger ins Unternehmen und wurde stellvertretender Vorsitzender von Berkshire Hathaway. Sowohl am Versicherungsgeschäfts als auch bei den Rabattmarken schätzen die beiden Geschäftsfreunde, dass man hier zuerst das Geld von den Kunden erhält und nur vielleicht später eine Auszahlung tätig. Der Cash Flow der Unternehmen ist also größer als bei anderen Unternehmen, da man sonst sogar vorfinanzieren muss.

Produktanalyse

Auch, wenn Berkshire Hathaway ein Konglomerat aus mittlerweile über 80 Unternehmen ist, wollen wir uns hier mal die Aufteilung der Geschäftsfelder nach Umsatz anschauen. Zusätzlich ist interessant, wo dieser Umsatz erwirtschaftet wird.

Geschäftsgebiete

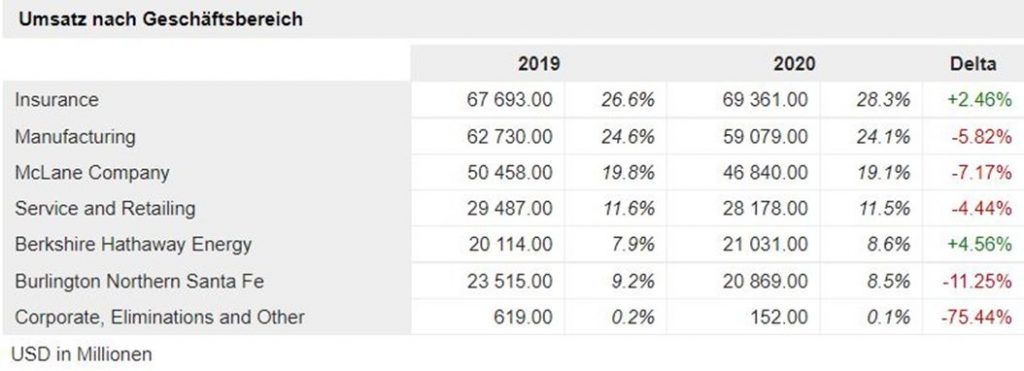

Ich habe es gerade schon erwähnt. Besonderes Augenmerk hatte Buffett seit jeher auf die Versicherungsparte. Deswegen werden hier auch heute noch 28% der Umsatzerlöse erzielt. Sonstige herstellende Unternehmen machen dagegen noch 24% aus. Über die McLane Company ist man zusätzlich noch am Großhandel von Lebensmitteln und Drogerieartikeln beteiligt. Hieraus werden noch 19% erzielt.

Geht man bei den Beteiligungen nicht nach Umsatz, sondern nach Marktkapitalisierung, so ergibt sich folgendes Bild. Fast die Hälfte des Vermögens in Beteiligungen an anderen Unternehmen stecken in Apple (NASDAQ:AAPL). Nach den 46% in Apple kommt auf Platz 2 mit gerade noch 14% die Bank of America (NYSE:BAC) und anschließend mit jeweils rund 8% American Express (NYSE:AXP) und Coca-Cola (NYSE:KO).

Absatzmärkte

Regional gesehen ist Berkshire Hathaway fast ausschließlich in den USA tätig. 84% der Umsatzerlöse kommen aus dem Heimatmarkt. 12% kommen zusammen noch aus Europa, Kanada und dem Asien-Pazifik-Raum. Dieser Punkt ist hier allerdings schwierig zu sehen. Zwar kommen die Dividenden von Apple beispielsweise nur aus den USA, da Apple ein amerikanisches Unternehmen ist, allerdings generiert Apple seine Umsätze ja weltweit.

Auswertung

Den Punkt für die Diversifikation nach Produktgruppen kann man auf jeden Fall geben. Anders als es der erste Blick vermuten lässt, möchte ich allerdings auch den Punkt für die regionale Diversifikation geben. Die Beteiligungen von Berkshire Hathaway sind zwar zum größten Teil US-amerikanisch, allerdings erwirtschaften diese ihre Umsätze ja überall auf der Welt. In Summe also zwei von zwei Punkten in der Produktanalyse.

Branchenanalyse

Berkshire macht es mir bei der Branchenanalyse nicht leicht. Auf eine bestimme Branche kann ich hier auf keinen Fall abstellen, aber ich probiere mal bei jedem Punkt die größten Beteiligungen im Blick zu haben.

Attraktivität der Branche

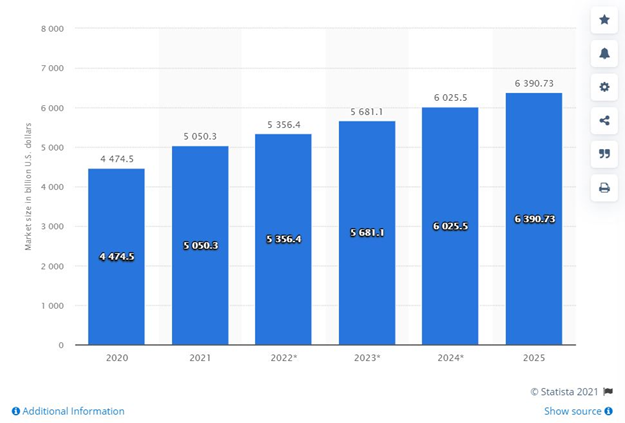

Da ich beruflich in der Wirtschaftsprüfung auf den Finanzbereich spezialisiert bin und meine Unabhängigkeit nicht gefährden möchte, investiere ich grundsätzlich nicht in Einzeltitel dieser Branche. Daher habe ich auch fast noch keine Banken oder Versicherungen in der Analyse gehabt. Eine kurze Recherche ergibt zumindest für die Versicherungsbranche einen positiven Ausblick. Wie ihr auf dieser Grafik sehen könnt, steigt der Markt für Versicherungen weltweit jährlich um ca. 6%. Das ist also recht attraktiv. Für das restliche Konglomerat würde ich mal die Weltwirtschaft zusammenfassen. Diese wächst im langfristigen Durchschnitt ca. 3% im Jahr.

Wettbewerber

Nehmen wir die größten Beteiligungen von Berkshire sowie den Versicherungsbereich als solchen, finden wir hier ausschließlich etablierte Branchen vor. Für die Wettbewerber bedeutet dies, dass diese zahlreich vorhanden sind.

Kunden

Sowohl der Versicherungsbereich als auch Apple haben teilweise gewerbliche als auch private Kunden. An dieser Stelle muss man also beide Kundengruppen berücksichtigen. Sofern es sich nicht um Rückversicherer handelt, sind die Kunden hier privat und da Apple unter anderem auch über den eigenen Onlinestore direkt verkauft, sind auch hier die Kunden teilweise privat.

Zulieferer

Bei über 80 Unternehmen, die wahrscheinlich sogar untereinander Lieferanten sind, ergibt sich hier keine spezielle Abhängigkeit. Für die großen Beteiligung gibt es diese Abhängigkeit schon nicht auf Unternehmensebene. Auf Ebene der Holding ist man hier zusätzlich diversifiziert.

Ersatzprodukte

Bei Banken und Versicherungen ist es für den Endverbraucher meist völlig egal, wohin die Prämie oder die Annuität verschwindet. Insofern gibt es in diesen Branchen eine hohe Austauschbarkeit. Zusätzlich kann man durch finanzielle Organisation auch weitestgehend auf Kredite und auf viele Versicherungen verzichten. Bei den Konsumgüterbeteiligungen kann man zumindest bei Nahrung nicht gänzlich auf die Produktpalette verzichten, wobei das bei Apple auch wieder anders aussieht.

Markteintrittsbarrieren

Um mit statistischer Wahrscheinlichkeit arbeiten zu können, braucht es bei Versicherungen eine gewisse Größe. Das Gesetz der großen Zahlen bildet hier also einen Burggraben. Sowohl Banken und Versicherungen brauchen zudem Lizenzen, um den Geschäftsbetrieb aufnehmen zu können. Bei Konsumgüterherstellern braucht man ebenfalls viel Kapital, um die Produktionsanlagen vorzufinanzieren.

Auswertung

Also fassen wir diese ganz spezielle Branchenanalyse mal zusammen. Für die vielen Wettbewerber bei den großen Beteiligungen und die zahlreichen Ersatzprodukte ziehen wir jeweils einen Punkt ab. Zusätzlich gibt es einen halben Minuspunkt für die teils gewerblichen Kunden, die die Preissetzung erschweren. Insgesamt landen wir somit also bei 3,5 von 6 möglichen Punkten.

Marktstellung

Jetzt schauen wir uns mal die Marktstellung des ehemaligen Textilunternehmens an. Auch hier kann es an einigen Stellen wir knifflig werden, sodass man das Unternehmen und die einzelnen Stellen etwas differenzierter betrachten muss.

Produktentwicklung

Bei diesem Punkt kann man zwei verschiedene Dinge betrachten. Zum einen die Entwicklung neuer Produkte und Dienstleistung der diversen Tochtergesellschaften oder aber die Bemühung um weitere Beteiligungen von Berkshire Hathaway selbst. Da wir schlecht die zahlreichen Töchter untersuchen können gehen wir hier lediglich auf Berkshire, Apple und Coca-Cola ein. Das sind die Mutter und zwei größere Beteiligungen. Die Muttergesellschaft hat keinen anderen Zweck als neue Beteiligungen zu suchen und bestehende zu überwachen. Insofern kann man hier den Punkt geben. Da ich sowohl Apple als auch Coca-Cola (NYSE:KO) bereits unter die Lupe genommen habe, weiß ich, dass auch hier regelmäßig Neuerungen geschehen.

Möglichkeit einzukaufen

Aufgrund der zahlreichen Beteiligungen und der je Beteiligung meist zahlreichen oder unbedeutenden Lieferanten, sehe ich hier gute Möglichkeiten einzukaufen. Bei den Konsumgüterherstellern haben wir schon öfter gesehen, dass die Lieferanten meist zahlreich sind und bei Banken und Versicherungen sind sie meist von untergeordneter Rolle.

Einflüsse auf das Geschäft

Für jede der Branchen an denen Berkshire beteiligt ist, gibt es ganz andere Einflüsse auf das Geschäft. Die weite Diversifikation der Beteiligungen führt dazu, dass bis auf globale Katastrophen wie Corona wenig Dinge massiven Einfluss auf alle Beteiligungen haben. Aber auch bei der Pandemie ist man relativ glimpflich davongekommen.

Marketing

Sowohl in der Finanzbranche als auch unter Konsumgüterherstellern ist die Konkurrenz groß. In beiden Bereichen führt dies zu erhöhten Werbeaufwand.

Wachstumsmöglichkeiten

Zum historischen Wachstum bietet der Annual Report von Berkshire Hathaway interessante Infos. Seit Gestaltung als Finanzholding konnte das Unternehmen in seiner Marktkapitalisierung jährlich im Durchschnitt 20% wachsen. Der S&P500 hingegen wuchs über die Jahrzehnte nur mit 10% jährlich. Aufgrund der begehrten Aktie und der vielen Werte im Unternehmen sehe ich gute Möglichkeiten Kapital aufzunehmen, um so noch über die thesaurierenden Erträge hinaus zu investieren und zu wachsen. In Kombination mit dem ohnehin positiven prognostizierten Wachstum aus der Branchenanalyse gebe ich hier grünes Licht.

Unternehmensführung

CEO ist also seit den 70ern also bereits Warren Buffett. Die meisten von euch, die auf meine Aktienanalyse gestoßen sind, sollten das Orakel von Omaha ja bereits kennen. Für alle anderen eine kleine Zusammenfassung. Warren Buffett hat es geschafft selfmade einer der reichsten Menschen der Welt zu werden. Dies schaffte er, indem er bereits früh anfing Geld zu verdienen und ebenfalls früh über Investmentpools das Vermögen anderer Menschen verwaltete und selbst lange recht sparsam lebte. Über die Verwaltungsgebühr der Investmentvehikel sowie die Wertsteigerung seiner eigenen Investments machte er sein riesiges Vermögen von aktuell ca. 100 Mrd. USD. Der Großteil seines Vermögens steckt dabei in eigenen Berkshire-Aktien. Da er selbst immer fähige CEOs einsetzt, die selbst fachlich besser für das jeweilige Unternehmen geeignet sind, ist bei ihm besonders die analytische Fähigkeit wichtig Investments in Unternehmen zu tätigen. Aufgrund der jahrzehntelangen Überperformance zum Aktienmarkt denke ich, dass man ihm diese Fähigkeit zugestehen kann.

Gesetzliche Rahmenbedingungen

Solang es Berkshire nicht untersagt oder erschwert wird weitere Beteiligungen zu erwerben, wird es für das Unternehmen auch keine existenziellen rechtlichen Schwierigkeiten geben. Aufgrund der hohen Anzahl an Beteiligungen in verschiedensten Branchen hat man das Risiko von rechtlichen Hürden relativ gut wegdiversifiziert. Bis auf den Versicherungsbereich, der ein Viertel der Umsätze ausmacht, sind die anderen Beteiligungen außerdem auch weniger stark reguliert.

Auswertung

Aufgrund des schwierigen Marketings in den größten Bereichen von Berkshire ziehe ich einen Punkt ab. Ansonsten sind viele Risiken sehr gut wegdiversifiziert, sodass es bei dem einen Minuspunkt bleibt und ich 6 von 7 möglichen Punkten vergebe.

Unternehmensbewertung

Jetzt geht’s dann mal wieder zu dem richtig spannenden Teil. Jetzt schauen wir uns erstmal die Veränderungen diverser Finanzwerte des Unternehmens innerhalb der letzten Jahre an, um so einen aktuellen Kurs zu erkennen. Anschließend füge ich die absoluten Zahlen in meine Berechnungsmodelle ein, um einen fairen Wert je Aktie zu ermitteln.

Finanzkennzahlen 5-Jahres-Durchschnitt

- Operative Nettobetriebsvermögen +8,5%

- Umsatz +2,6%

- Operativer Gewinn -3,7%

- Operative Marge 13,7%

- Free Cash Flow +9,6%

- Operativer CF +4,0%

- Eigenkapitalquote 48,9%

- Fremdkapitalkosten +2,5%

- Dividendenwachstum n/a

- Dividendenrendite n/a

- Ausschüttung des FCF n/a

- Übergewinn -4,4%

- Kurs-Buchwert-Verhältnis 1,2x

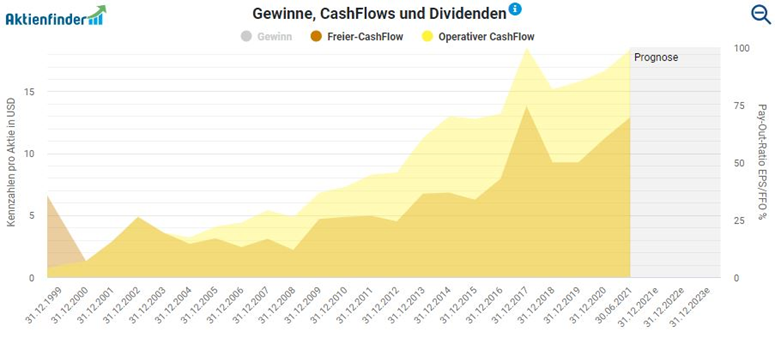

Erläuterung der Zahlen

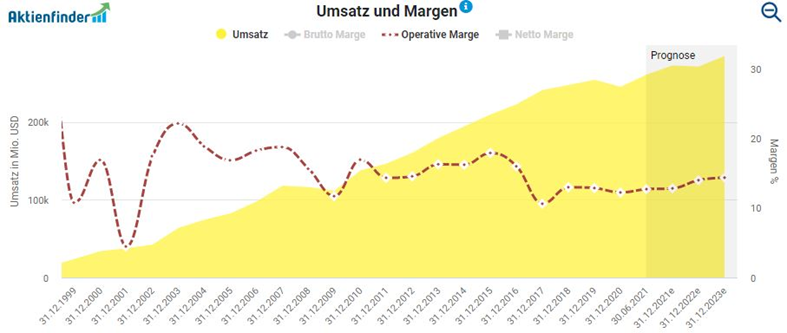

Besonders auf den Grafiken vom Aktienfinder seht ihr sehr gut, dass Berkshire läuft wie ein Uhrwerk. Jedes Jahr gibt es konstante Zuwächse, die zugegebener Maßen allerdings nicht die Skala sprengen. Der operative Gewinn und der Umsatz sind in 2020 zusätzlich durch Corona geschwächt. Deswegen sind diese Werte leicht nach unten verzehrt. Die Investments von Berkshire laufen zur Hälfte auf Fremdkapital. Hier sieht man auch gut worin unter anderen die Überperformance des Unternehmens begründet ist. Die Wertentwicklung entspricht ja ziemlich genau dem doppelten des S&P 500. Das macht bei einem Hebel von 2 dann auch tatsächlich Sinn, wenn man ansonsten ca. die Marktrendite mitnimmt. Das KBV legt aktuell eine relativ faire Bewertung nahe.

Für Dividendeninvestoren ist Berkshire Hathaway leider so gar nicht. Das Unternehmen schüttet grundsätzlich keine Dividende aus und ich denke, dass sich das so bald auch nicht ändern wird. Aufgrund der soliden Investments, der konservativen Kapitalstruktur und regelmäßigen Ertragssteigerungen vergebe ich hier zwei von zwei Punkten.

Fair Value

Nun kommen wir zur Berechnung des fairen Wertes je Aktie. Betrachtet man die Wachstumswerte aus der Branchenanalyse so korrigiere ich das künftige Umsatzwachstum etwas nach oben. Von dem historischen 2,6% erhöhe ich es insbesondere mit Blick auf Corona auf 4%. Daneben setze ich wie immer meine gewünschte Rendite von 10% als Eigenkapitalkosten an und konnte 4% Fremdkapitalzins aufgrund langfristiger Anleihen von Berkshire Hathaway ausmachen. Das aktuelle Kursziel des Unternehmens geglättet mit den Ergebnissen aus meinem Discounted Cash Flow- und Übergewinnmodell ergibt einen fairen Wert je Aktie von 294,55€.

Chancen und Risiken

Im Vergleich zu den anderen Unternehmen in meinen Analysen, die meist für sich alleinstehen und kein Konglomerat sind wie Berkshire Hathaway, ist hier insbesondere die hohe Diversifikation mit einer Aktie als Chance zu nennen. Sowohl für Anleger, die mit einer Aktie ihr Risiko deutlich streuen können, als auch für das Unternehmen selbst, birgt dieser Punkt einige Sicherheit ohne Renditeverlust. Das jahrzehntelange gute Management des Unternehmens und der gute Riecher des Orakels von Omaha ist ein zusätzlicher Pluspunkt. Durch die positive Bekanntheit des Unternehmens sollte man außerdem immer in der Lage sein über Aktien oder Anleihen weiteres Kapital zu beschaffen, falls man neue Investmentmöglichkeiten entdeckt.

Negativ ist die Abhängigkeit von Warren Buffett zu sehen. Selten ist ein Unternehmen so vom CEO abhängig wie Berkshire Hathaway. Mit seinen 90 Jahren gehört Buffett außerdem zu den älteren Jahrgängen. Wenn er einmal nicht mehr das Amt des CEO bekleiden sollte, könnte dies für unruhige Zeiten im Unternehmen sorgen. Außerdem ist fraglich, ob der etwaige neue CEO ein ähnlich glückliches Händchen beim Investieren hat.

Investmententscheidung

Aufgrund der bisherigen 3,5 Punkte Abzug setze ich eine Sicherheitsmarge von 17,5% fest. Diese ziehe ich jetzt zum einen vom fairen Wert ab und gelange somit auf mein Kauflimit von 243,00€. Um auf meine Verkaufsschwelle zu kommen, ziehe ich den Sicherheitsabschlag von meiner maximalen Verkaufsschwelle von 150% des fairen Wertes ab. Somit lande ich bei 390,28€, ab denen ich verkaufen würde.

Bei einem aktuellen Kurs von 234€ ist die Aktie für mich aktuell absolut fair bewertet. Sogar ein kleiner Abschlag für die relativ kleinen Risiken ist noch mit eingepreist. Um auf meinem Einkaufszettel ganz oben zu landen, reicht diese leichte Unterschreitung des Kauflimits allerdings nicht aus.

Fazit

Berkshire Hathaway ist das Unternehmen des Großmeister Warren Buffett. Gerade Anfänger können neben den Weisheiten des Meister-Investors auch von seinem Unternehmen profitieren. Mit ETFs fühlen sich Börsenneulinge aufgrund der Diversifikation ja meist wohler. Wer dann den Sprung zu Einzeltiteln wagen möchte, der kann mit Berkshire meiner Meinung nach nichts falsch machen. Man investiert hier in ein breites Potpourri an konservativen Werten, die grundlegende Mechanismen der Wirtschaft darstellen. Auch Anfänger sollten sich mit diesem Titel wohlfühlen, der meiner Meinung nach aktuell sogar zu einem fairen Preis zu haben ist.

Soweit aber meine Meinung zum Unternehmen.

Wie steht es denn bei euch? Seid ihr hier investiert? Theoretisch könnte man auf Berkshire Hathaway im Depot ja verzichten, wenn man selbst schon einige Titel im Depot hat oder sich einfach in die Investments des Unternehmens selbst investieren. Diese sind dann aber unter Umständen nicht so günstig wie Berkshire in der Gesamtheit. Teilt uns doch eure Erfahrungen mit, wenn ihr hier schon tiefer im Vergleich wart und erzählt uns von den Vor- und Nachteilen der Taktiken. Ansonsten bedanke ich mich wie immer fürs Reinschauen und sage bis bald!