von Haris Anwar

Der weltweite Kaffeehausbetreiber Starbucks (NASDAQ:SBUX) steht unter Druck, nachdem er diesen Sommer eine starke Erholung von seiner pandemiebedingten Schwäche erlebt hatte.

Die Aktie ist seit ihrem Rekordhoch Mitte Juli um 13% gefallen und damit vom S&P 500 und anderen Fastfoodketten abgehängt worden. Während bei der SBUX-Aktie in diesem Jahr nur ein mageres Plus von 5% zu Buche steht, legte McDonald's (NYSE:MCD) im gleichen Zeitraum um über 16% zu.

Diese Schwäche folgt auf eine bemerkenswerte Wende während der Pandemie, die dem Konzern aus Seattle einen schweren Schlag versetzt hatte, als sich Covid-19 weltweit ausbreitete, Büros zur Schließung zwang und die Laufkundschaft zu Hause blieb. Seit dem durch die Pandemie ausgelösten Absturz im März 2020 hat sich der Kurs von SBUX mehr als verdoppelt und die Aktie beendete den Handel gestern bei 108,66 USD.

Die derzeitige Schwächephase deutet jedoch darauf hin, dass es in Zukunft etwas schwieriger werden könnte, da die Kaffeehauskette vor anderen, neuen Herausforderungen steht. Die wichtigste ist der Inflationsdruck. Dieser zwingt das Unternehmen die Löhne zu erhöhen, um trotz des allgemeinen Arbeitskräftemangels neue Mitarbeiter zu gewinnen, während man gleichzeitig wettbewerbsfähig sein muss.

Starbucks CEO Kevin Johnson sagte CNBC in einem aktuellen Interview, dass die Kette im nächsten Jahr mindestens zweimal die Löhne für Baristas erhöhen will. Bis zum Sommer 2022 soll der Mindestlohn bei 15 US-Dollar pro Stunde liegen, bei einem durchschnittlichen Stundenlohn von 17 US-Dollar, während das Unternehmen derzeit durchschnittlich nur 14 US-Dollar die Stunde zahlt.

Johnson gegenüber CNBC:

„Es ist besser, diese Investition jetzt zu machen, wo die Kundenmobilität zunimmt. Wir glauben, dass dies die richtige strategische Entscheidung ist.“

Aber die Anleger mögen diesen Schritt nicht, insbesondere da diese Ausgaben das Endergebnis eindeutig beeinträchtigen. Starbucks sagte in seiner jüngsten Prognose, dass die operative Marge im laufenden Geschäftsjahr bei rund 17% bleiben wird. Das ist weniger als von den Analysten erwartet, aber die Marge steht unter dem Druck steigender Kosten für Löhne, Verpackung und Fracht.

Gespaltene Analystenmeinungen

Während die Pandemie mit dem Aufkommen der Omikron-Variante eine neue Wendung nahm, ist nicht klar, wann dieser Kostendruck nachlassen und wie lange es dauern wird, bis Büroangestellte wieder an ihre Arbeitsplätze zurückkehren können.

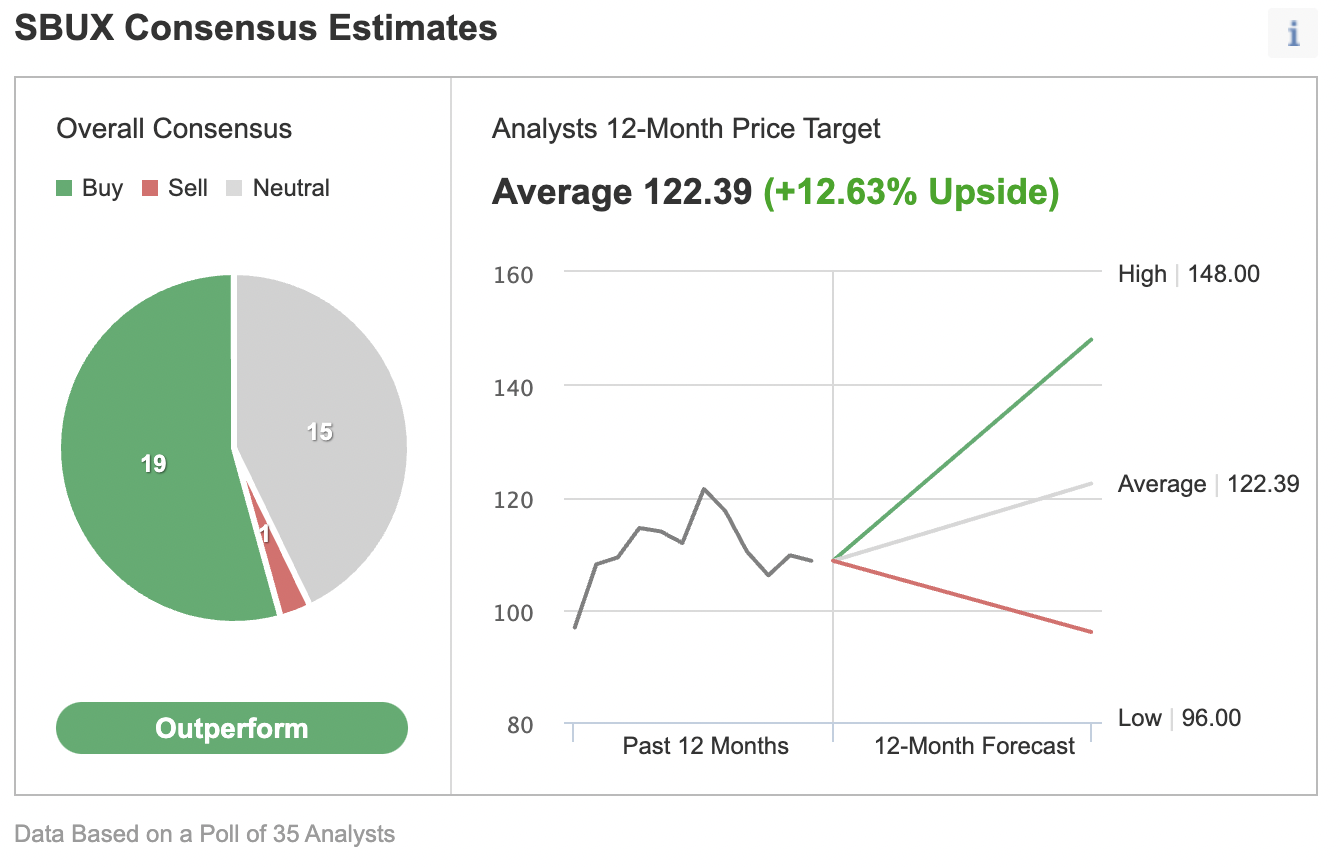

Diese Sorgen sind es, welche die Analysten zu unterschiedlichen Meinungen veranlassen. In einer Umfrage von Investing.com unter 35 Analysten haben 19 ein Kaufrating abgegeben, während 15 neutral sind. Es ergibt sich gegenüber dem aktuellen Kurs ein durchschnittliches Aufwärtspotenzial von 12,6%.

Chart: Investing.com

Trotz dieser Vorsicht glauben wir, dass Starbucks weiterhin eine attraktive Fastfood-Aktie für ein diversifiziertes Portfolio bleibt. Die Strategie, in diesem schwierigen Umfeld die Preise niedrig zu halten und Marktanteile zu gewinnen, ist richtig, da sie sich langfristig auszahlen dürfte.

Darüber hinaus investiert Johnson aggressiv in die Erweiterung und Neugestaltung der Kaffeerestaurants des Unternehmens, damit sie in der Zeit nach Covid relevant bleiben. So rollt er sein „Pickup“-Geschäftskonzept schneller aus, das mit kleinformatigen Standorten ohne Kundensitzplätze auskommt.

In den USA schließt Starbucks etwa 800 ertragsschwache Standorte und baut neue Ladenformate wie städtische Cafés ohne Sitzgelegenheiten und mehr Drive-Through-Gassen in den Vororten. Langfristig plant die Kette, in den nächsten zehn Jahren mehr als 20.000 zusätzliche Standorte zu errichten, um bis zum Geschäftsjahr 2030 das Ziel von 55.000 Standorten zu erreichen, während es heute fast 33.000 sind.

Ein weiterer Grund für den Besitz von SBUX-Aktien ist der Fokus des Managements auf Dividendenerhöhungen. Das Unternehmen hat seine Auszahlungen in den letzten fünf Jahren um etwa 18% pro Jahr angehoben. Die Aktie zahlt derzeit eine vierteljährliche Dividende von 0,49 USD, was beim jetzigen Kurs einer jährlichen Rendite von rund 2% entspricht.

Fazit

Die Starbucks-Aktie bietet möglicherweise kein kurzfristiges Gewinnpotential, da der aktuelle Kostendruck die Margen belastet und das Aufkommen neuer Varianten des Coronavirus die globale Wiedereröffnung verlangsamt. Wir glauben jedoch weiterhin, dass die Aktie aufgrund des starken Fokus des Managements auf Marktanteile und Dividenden ein guter Kauf ist.