Der S&P 500 hat in diesem Jahr bisher 27 % zugelegt. Und das, nachdem der breite US-Index bereits 2023 ein Kursplus von rund 24 % verzeichnete. Eine Rally, die ihresgleichen sucht. Allerdings sind die Bewertungen der Indexmitglieder nun auch deutlich gestiegen.

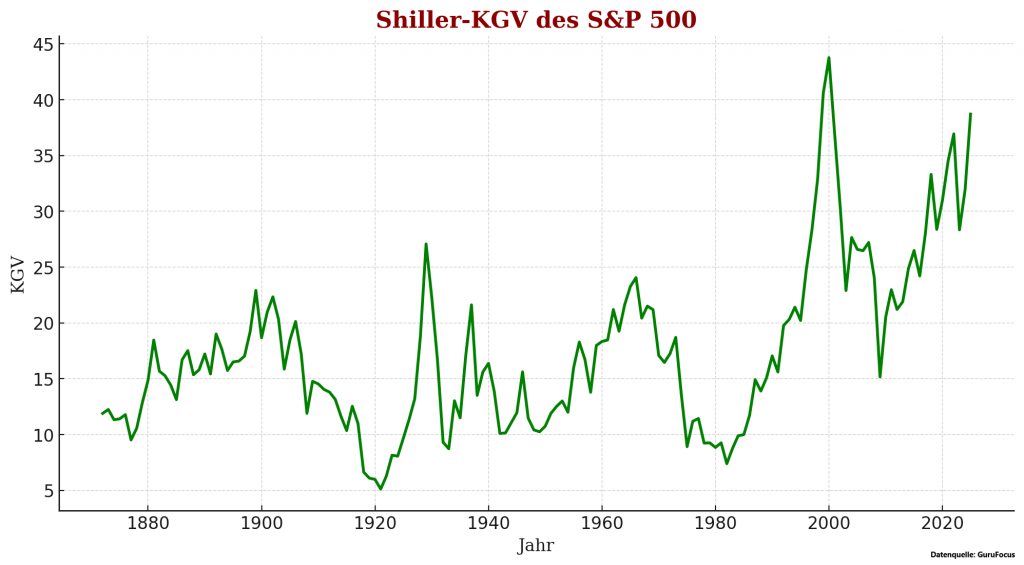

Das Shiller-KGV des S&P 500, das den Aktienkurs ins Verhältnis zu den durchschnittlichen inflationsbereinigten Unternehmensgewinnen setzt, liegt derzeit bei 39 und damit nur wenige Punkte unterhalb des Höchstands aus dem Jahr 2000, als die Dotcom-Blase platzte.

In so einem Marktumfeld muss man sehr selektiv vorgehen und überteuerte Aktien konsequent meiden. Das trifft insbesondere auf den Technologiesektor zu, wo man für solche „KI-Überflieger“ wie Palantir (NASDAQ:PLTR) das 150-fache der erwarteten Gewinne bezahlen muss.

Das Gute an diesem Markt ist, dass es immer noch genügend Top-Unternehmen mit einer moderaten Bewertung gibt. Auch im Tech-Bereich, wie das Beispiel von Alphabet (NASDAQ:GOOGL) zeigt.

Alphabet: Regulierungssorgen belasten das Anlegersentiment

Trotz der jüngsten Rally ist die Alphabet-Aktie laut InvestingPro immer noch fair bewertet. Und das, obwohl das Unternehmen zuletzt sehr starke Geschäftsergebnisse gemeldet hat und zu den größten Profiteuren des KI-Booms gehört.

Meiner Ansicht nach liegt dies insbesondere an den Regulierungsrisiken. Der Suchmaschinenriese wurde neulich von einem US-Gericht wegen „illegaler Praktiken“ rund um das Monopol bei der Google-Suche verurteilt. Im Mittelpunkt des Verfahrens standen die Abmachungen, die Google im Laufe der Jahre getroffen hatte, um seine Suchmaschine als Standard auf vielen mobilen Geräten zu verankern.

Aus diesem Grund erwägt das US-Justizministerium „strukturelle Maßnahmen“, die auch die Aufspaltung von Alphabet beinhalten könnten. Konkret steht eine mögliche Abspaltung des Android-Betriebssystems und des Chrome-Browsers im Raum.

Mit Trump verändert sich Vieles – zum Positiven

Allerdings steht im Januar ein Regierungswechsel in den USA an und es ist schwer vorstellbar, dass die Trump-Administration die Zerschlagung von Alphabet und anderen Tech-Giganten vorantreiben wird. Donald Trump ist ein ausgesprochener Gegner von übermäßiger Regulierung. So hat er bereits angekündigt, die aktuelle Chefin der amerikanischen Wettbewerbsbehörde, Lina M. Khan, auszutauschen. Grund: Khan gilt als eine große Befürworterin der Regulierung von Big Tech.

Alphabet hat seine Abhängigkeit vom Werbegeschäft verringert

Ein weiteres Argument der Alphabet-Kritiker ist seine hohe Abhängigkeit von Werbeeinnahmen. In der Tat macht „Google Advertising“ immer noch ein Gros der Umsätze von Alphabet aus.

Was bei dieser Kritik jedoch zu kurz kommt, ist, dass der Anteil der Werbeerlöse am Gesamtumsatz von über 90 % auf nur noch 75 % in den vergangenen zehn Jahren geschrumpft ist. Ohne den Streamingdienst YouTube würde dieser Anteil sogar auf unter 60 % sinken. Dazu beigetragen hat insbesondere die dynamisch wachsende Google Cloud, die mittlerweile knapp 15 % der Umsätze ausmacht.

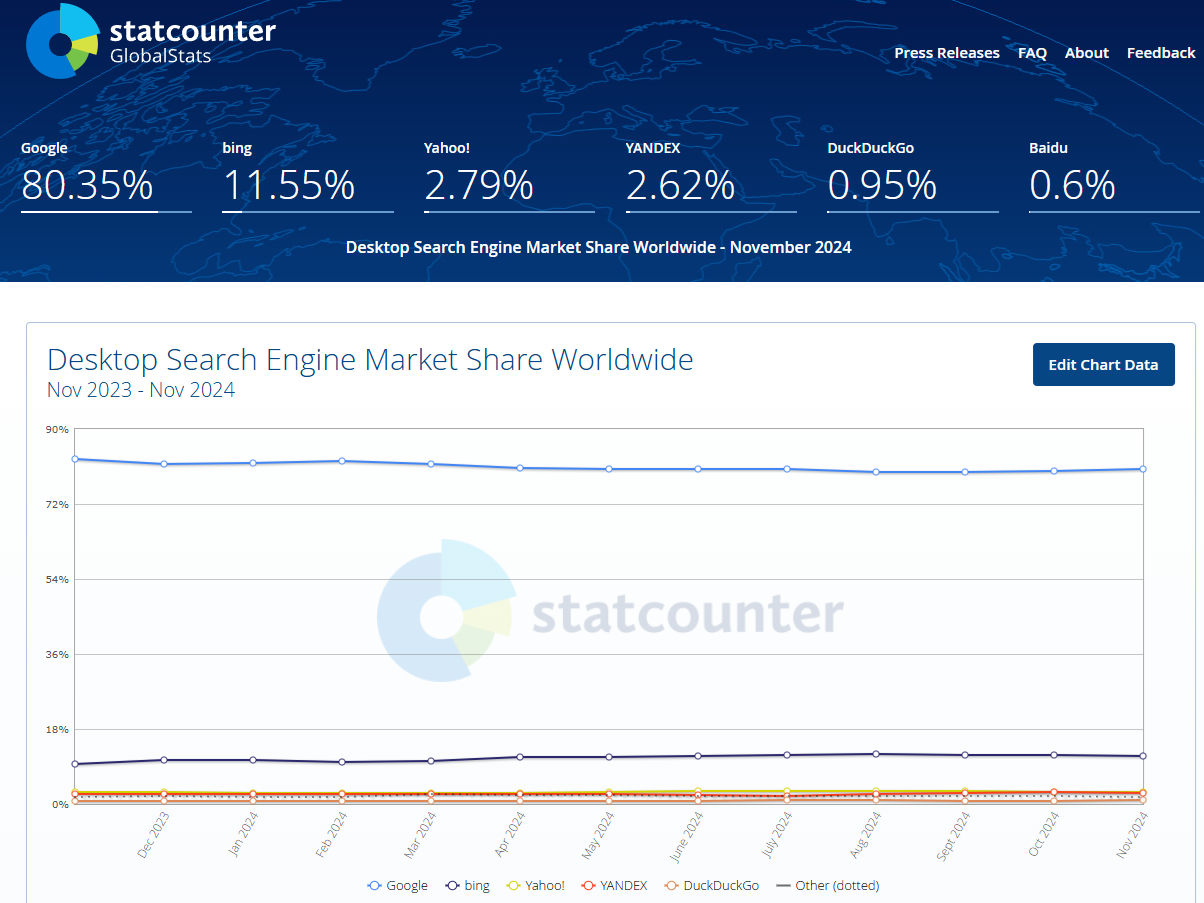

Dennoch bleibt Alphabets Abhängigkeit von seinem Kerngeschäft noch relativ groß. Insbesondere die Google-Suche sieht sich wachsender Konkurrenz durch Bing und KI-gestützte Chatbots ausgesetzt. Diese Entwicklung zeigt sich vor allem im Bereich der Desktop-Suche: Laut einer Analyse von StatCounter sank Googles globaler Marktanteil im Vergleich zum Vorjahr um knapp 3 % auf 80,35 %. Gleichzeitig konnte Bing, unterstützt durch die Integration des Sprachmodells ChatGPT, seinen Marktanteil um rund 2 % auf aktuell 11,55 % steigern (siehe Chart unten).

Alphabet versucht, gegenzusteuern, indem es eigene KI-Sprachmodelle wie den Chatbot Gemini auf den Markt bringt. Allerdings fehlt dem Internetriesen in diesem jungen und dynamischen Markt bislang ein echter Burggraben, wie er bei der Suchmaschine existiert. Hier trifft das Unternehmen auf starke Wettbewerber wie Microsoft (NASDAQ:MSFT) und Co.

Das größte Wachstumspotenzial sehe ich nach wie vor in der Sparte „Other Bets“, in der sich zukunftsweisende Projekte wie der Robotaxi-Pionier Waymo, der Drohnenliefer-Dienst Wing oder der KI-Spezialist DeepMind befinden.

Meiner Ansicht nach hat Alphabet bisher zu wenig getan, um diese Projekte zu monetarisieren und auf dem breiten Markt zu etablieren. Das trifft insbesondere auf Waymo zu, das reihenweise strategische Partnerschaften abschließt, jedoch kaum Umsätze generiert. Ein vielversprechender Ansatz besteht in der Lizenzierung der Waymo-Technologie an andere Automobilhersteller. Alphabet hätte so die Möglichkeit, von heute auf morgen eine zusätzliche und skalierbare Einnahmequelle zu erschließen, während Waymo seinen Technologievorsprung in einem hart umkämpften Markt weiter ausbaut und die Adaption seines Autopiloten in der realen Umgebung erheblich beschleunigt.

Alphabet stellt Super-Chip vor

Vielversprechend ist auch Alphabets Vorstoß im Quantencomputing mit dem Prozessor „Willow“. Der Chip verfügt über 105 Qubits und ist in der Lage, besonders rechenintensive Berechnungen in weniger als fünf Minuten durchzuführen – Aufgaben, für die selbst die leistungsstärksten Supercomputer der Welt Billionen von Jahren benötigen würden.

Ein herausragendes Merkmal von Willow ist seine Fähigkeit zur Fehlerkorrektur: Die Fehlerquote sinkt exponentiell mit der Anzahl der Qubits, was die Skalierbarkeit und Zuverlässigkeit des Quantencomputers erheblich verbessert.

Willow stellt einen bedeutenden Meilenstein in der Entwicklung von Quantencomputern dar. Viele Probleme, die bisher als unlösbar galten, könnten mit Willow nun gelöst werden. Der Chip ermöglicht eine völlig neue Herangehensweise an komplexe Berechnungen, wie etwa die Entwicklung neuer Medikamente, effizienter Batterien oder sauberer Energietechnologie.

Sobald die Technologie ausgereift ist, könnte Alphabet anderen Unternehmen Zugriff auf seine Quantencomputing-Ressourcen gewähren – zum Beispiel über seine Google Cloud – und so eine neue lukrative Einnahmenquelle schaffen.

Alphabet bleibt ein Basisinvestment

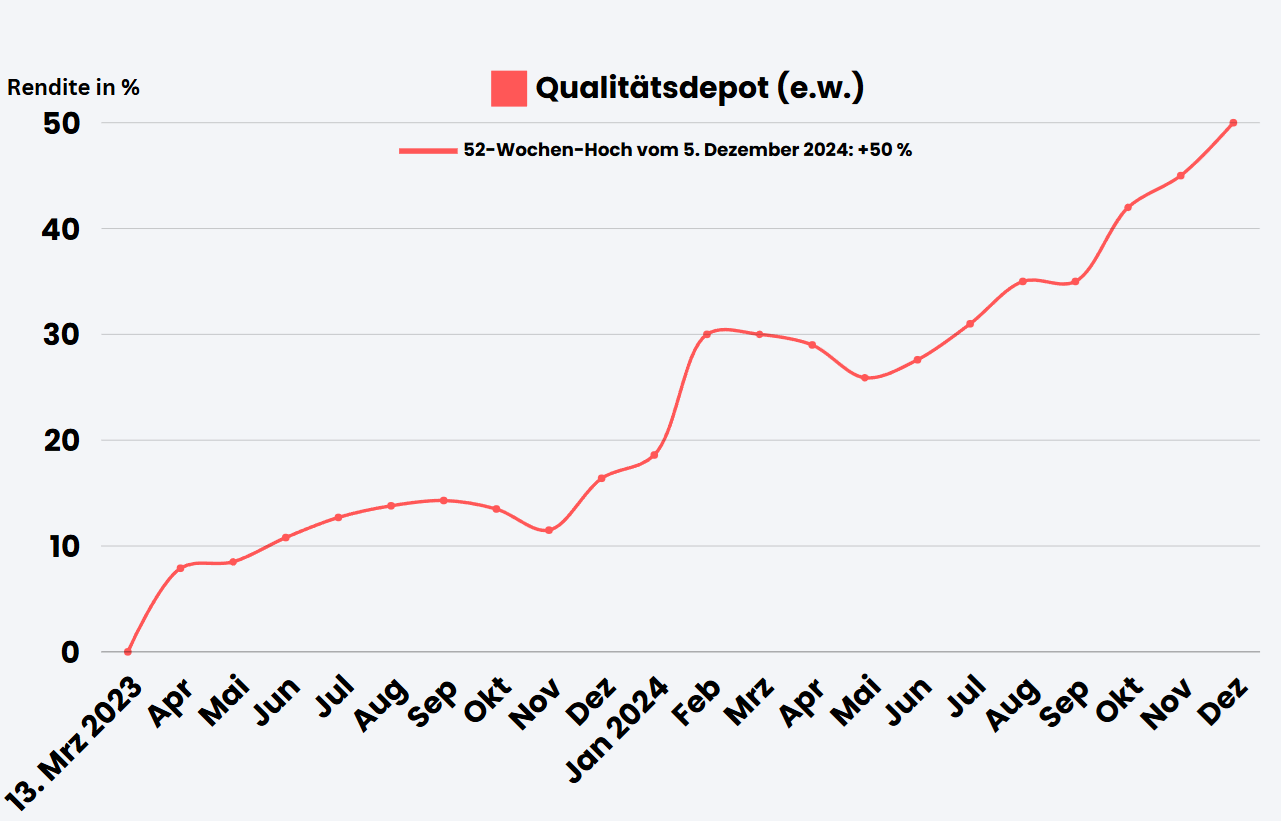

Alphabet war die erste Aktie, die ich im vergangenen Jahr in das Qualitätsdepot aufgenommen hatte. Seitdem hat der Titel 116 % zugelegt und an meiner bullishen Einschätzung hat sich seitdem nichts verändert. Alphabet verfügt über die nötige Innovationskraft und finanzielle Stärke, um in neue Wachstumsfelder zu expandieren und langfristig erfolgreich zu bleiben.

Du bist noch kein Abonnent des Qualitätsdepots? Dann kannst Du es hier schnell nachholen. Bereits ab 15,00 € pro Monat halten wir Dich dort jede Woche über Alphabet und 26 weitere Top-Werte auf dem Laufenden. Erst letzte Woche ist eine neue unterbewertete Top-KI-Aktie dazugekommen. Mehr dazu hier.

Hinweis: Du willst Aktien wie Profis analysieren? Mach es mit InvestingPro. Hole Dir jetzt bis zu 60 % Rabatt, indem Du über diesen Affiliate-Link bestellst!

Ausführlicher Discalimer auf cashflow-profi.de/disclaimer.