Die Staatsverschuldung ist bei Weitem nicht nur ein Thema in aktuellen politischen Debatten rund um die Wirtschaftspolitik in Deutschland, sondern viel mehr ein zentraler Ankerpunkt in der Finanzstabilität der gesamten europäischen Wirtschaft.

Die Staatsverschuldungsrichtlinien in der EU basieren auf dem Stabilitäts- und Wachstumspakt (SWP), der festlegt, dass das jährliche Haushaltsdefizit eines Mitgliedsstaates 3 % des BIP nicht überschreiten und die Gesamtverschuldung unter 60 % des BIP liegen sollte. Bei Nichteinhaltung sollen Defizitverfahren eingeleitet werden, um Korrekturmaßnahmen zu erzwingen. Während der Corona-Pandemie wurden diese Regeln vorübergehend ausgesetzt, gelten aber seit 2024 wieder mit flexibleren Anpassungsmöglichkeiten für hochverschuldete Länder. Dennoch überschreiten Staaten wie Frankreich, Italien und Spanien die Schuldenquote von 60 % deutlich und halten auch die 3 %-Defizitgrenze oft nicht ein.

Deutschland unterliegt neben den EU-Vorgaben zusätzlich der nationalen Schuldenbremse, die neue Schulden auf 0,35 % des BIP begrenzt. Die deutsche Schuldenquote lag 2024 bei rund 65 % des BIP, womit sie zwar über der EU-Grenze, aber unter dem EU-Durchschnitt liegt. Das Defizit betrug 2023 2,5 % des BIP und lag damit unter der 3 %-Marke. Trotz der strikten Haushaltsregeln wurde die Schuldenbremse in Krisenzeiten ausgesetzt, etwa während der Corona-Pandemie. In den letzten Jahren wurde sie zudem durch Sonderfonds umgangen, was zu anhaltenden Diskussionen über ihre Zukunft und die Notwendigkeit staatlicher Investitionen geführt hat.

Euro-Schulden und der Ursprung Finanzkrise

Quelle: Deutsche Bundesbank

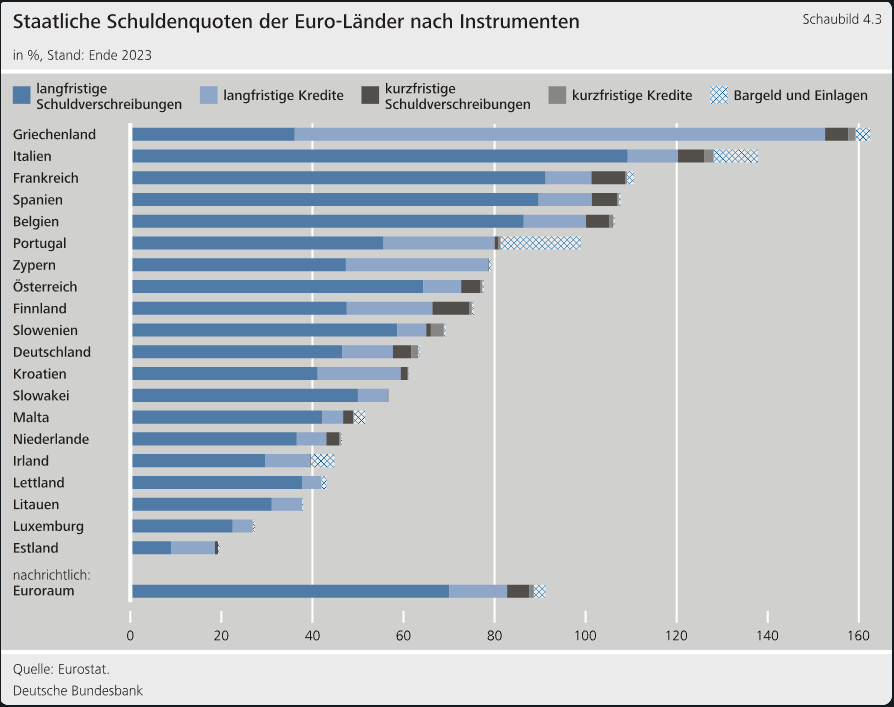

Die obliegende Grafik zeigt die Staatsschuldenquote in Relation zum BIP. Wie schon angesprochen darf jene Quote laut Maastrichter Vertrag lediglich 60% des BIP betragen- schaut man auf den Großteil der Staaten sind diese 60% jedoch in weiter Ferne. Um zu verstehen, warum eine Währungsunion mit solchen fiskalischen Regelungen bezüglich der Finanzstabilität trotzdem solche Schuldenquoten aufweist, muss man einen Blick auf die Finanzkrise von 2007-2009 werfen.

Ohne die genauen Gründe zu erläutern, kam es also zu einer globalen Finanzkrise, welche sich durch das gesamte Bankensystem gezogen hat. Die in den Bilanzen stehenden Staatspapiere haben massiv an Wert verloren und es kam zu Liquiditätsengpässen, welche einige Banken in die Pleite führten. Um die komplette und noch folgenschwerere Kollision des Finanzsektors und der Wirtschaft zu verhindern, retteten die Notenbanken die Geschäftsbanken mit einem folgenreichen Mechanismus: Die Fed und die EZB kauften die in den Aktiva stehenden Staatspapiere, womit dessen Kurse wieder stiegen. Dieses sogenannte QE-Programm ließ die Aktiva und somit die finanzielle Lage der Banken stabilisieren- die Banken waren also gerettet, was ohne Zweifel ein Erfolg gewesen ist.

Der fade Beigeschmack war jedoch, dass mit den steigenden Staatspapierkursen die Renditen, also der nominale Festverzinsungssatz gesunken ist. Eine lange Nullzinsphase war die Folge. Was bedeutet das nun für die Staatsverschuldung? Die Staaten konnten zu Genüge Staatspapiere zu unglaublich günstigen Konditionen emittieren und somit Geld drucken, ohne, dass die Staatshaushalte mit hohen Zinsrückzahlungen belastet werden.

Griechenland

Nun geriet Griechenland nach der Finanzkrise 2008 in eine schwere Staatsschuldenkrise, als bekannt wurde, dass die Regierung über Jahre hinweg hohe Haushaltsdefizite verschleiert hatte. 2010 wurde deutlich, dass Griechenland seine Schulden nicht mehr bedienen konnte, was eine existenzielle Bedrohung für die Eurozone darstellte. Um einen Staatsbankrott und eine Destabilisierung der Eurozone zu verhindern, wurden zwischen 2010 und 2015 drei Rettungspakete geschnürt.

Das erste Rettungspaket von 110 Milliarden Euro kam 2010 von der EU und dem Internationalen Währungsfonds (IWF) und war an strenge Sparauflagen geknüpft. 2012 folgte ein zweites Rettungspaket in Höhe von 130 Milliarden Euro, das zusätzlich einen Schuldenschnitt für private Gläubiger beinhaltete. Nach einer weiteren Zuspitzung der Krise und einem Referendum gegen Sparmaßnahmen wurde 2015 schließlich ein drittes Hilfspaket über 86 Milliarden Euro ausgehandelt. Die Mittel stammten vor allem aus dem Europäischen Stabilitätsmechanismus (ESM) sowie Krediten der Eurostaaten.

Auswirkungen auf Euro-Länder

Die Rettung Griechenlands hatte auch erhebliche Auswirkungen auf die anderen Euro-Mitgliedsstaaten. Länder wie Deutschland, Frankreich und die Niederlande mussten Milliardenhilfen bereitstellen, was insbesondere in der deutschen Politik zu Kontroversen führte. Zudem entstand die Sorge, dass die Krise auf andere hochverschuldete Länder wie Spanien, Italien, Portugal und Irland übergreifen könnte. Auch Spanien und Italien erhielten finanzielle Hilfen des Eurosystems, weil eine zu expansive Schuldenpolitik geführt wurde.

Das internationale Allmendeproblem

Die aufgeführten Beispiele verdeutlichen ein Problem, welches Prof. Hans-Werner Sinn als ein „internationales Allmendeproblem“ bezeichnet. Demnach kommt es innerhalb der Währungsunion zu einem Missbrauch des Haftungsverbundes. Denn durch das Intervenieren der EZB wurde es den Staaten deutlich, dass eine expansive Staatsverschuldungspolitik nicht bestraft wird. Normalerweise werden stark verschuldete Staaten nämlich durch steigende Zinsen und somit einem deutlich limitierten Handlungsspielraum bestraft. Da sie jedoch wissen, dass der EZB im Falle einer Existenzkrise mit Rettungspaketen oder beispielsweise QE-Programmen zur Rettung eilt, gibt es keine Gründe, sich an strikt die Regeln zu halten.

Die Rolle von Deutschland im Eurosystem

Nun mag man meinen, die Frage in den Raum zu stellen, warum sich Deutschland dann an die Regeln hält. Sie könnten sich doch einfach ihre niedrigen Zinsen zunutze machen, um sich stärker zu verschulden. Denn warum sollte man in einer Währungsunion, in welcher ein Großteil keine Schuldendisziplin wahrt, als die größte Volkswirtschaft die Füße stillhalten und die Verstöße und mit den Krisensituation verbundenen Rettungsmaßnahmen finanzieren. Nun hätte man mehr Kapital, um öffentliche Investitionen zu tätigen und die Wirtschaft anzukurbeln- diese Debatte wird auch im Bundestag in Bezug auf die Schuldenbremse geführt.

Es gibt jedoch einige Sonderstellungen, welche es Deutschland innerhalb des Eurosystems verwehren, die gleiche Schuldenexpansion zu betreiben- unabhängig davon, dass die Verpflichtung des Maastrichter Vertrages aus theoretischer Sicht ein solches fiskalisches Verhalten ohnehin nicht in Aussicht stellt.

Der erste Punkt ist die Größe der deutschen Volkswirtschaft. Denn als die mit Abstand stärkste Wirtschaftskraft in der Währungsunion wäre eine ausgeweitete Verschuldung mit einem massiven Bonitätsverlust verbunden, da keiner zur Hilfe kommen würde und könnte, wenn eine Krise eintrifft.

Deutschland besitzt, ob erwünscht oder nicht, eine Ankerfunktion, welche elementar für das Eurosystem ist. Denn aufgrund dieser Schuldendisziplin und der wirtschaftlichen Stellung gelten deutsche Staatspapiere als sichere Anleihen. Geht nun die AAA-Bonität verloren und es kommt zu einem Anstieg der Anleiherenditen, wird auch die Verzinsung anderer Staatspapiere in die Höhe schnellen. Die Zinslast nimmt zu und der Zinseszinseffekt kann zu einer Schuldenspirale führen. Da das überschüssige Geld von Staaten in der Währungsunion in sichere deutsche Staatspapiere angelegt wird, würde nicht nur zukünftig die fundamentale Vermögensallokationsstrategie ausbleiben, sondern auch die Kurse der bestehenden Staatsanleihen würden fallen.

Somit würde die Aktiva des gesamten Eurosystems entwertet werden und der Euro wäre in existenzieller Gefahr. Wenn es jetzt nämlich noch zu einem großflächigen Verkauf des Euros kommen würde, was in einem pessimistischeren Szenario wahrscheinlich ist, hätte die EZB keine finanzielle Möglichkeit, den Euro zu stabilisieren.

Staatsverschuldung und Inflationsgefahr

Die eben angeführte Abwertung hätte starke Inflationseffekte durch den Anstieg von Importpreisen zur Folge. Gehen wir nun nicht von dem Worst-Case-Szenario aus, gibt es trotzdem schon alleine mit dem grundlegenden Gedanken des Schuldenaufnehmens ein Problem. Denn eine Schuldenausweitung ist nichts anderes als eine Veränderung des Auslastungsgrades des Produktionspotentials, nicht aber reale Kapitalbildung. Staatsverschuldung erzeugt zumindest kurzfristig einen Nachfrageboom. Reales wirtschaftliches Wachstum ist aber volksökonomisch immer die Verbesserung der Angebotskonditionen, welche lediglich durch Realkapitalbildung und Humankapitalbildung herbeigeführt werden können.

Die südeuropäischen Staaten haben es vorgemacht: Sie haben massiv Staatschulden aufgenommen, der Nachfrageboom war kurzfristig zu spüren, die Inflation hat jedoch die Wettbewerbsfähigkeit bis heute geschwächt. Genau das gleiche Procedere würde uns Deutschen drohen. Denn egal ob konsumtive oder investive Schulden, die Ausweitung der Nachfrage würde neben den intertemporalen Allmendeproblemen, also der Generationsungerechtigkeit, Inflation erzeugen. Diese Inflation würde vielschichtig zu Lasten der Wettbewerbsfähigkeit Deutschlands gehen.

Demnach ist die einzige Möglichkeit, um mittel- und langfristig wieder an wirtschaftlicher Stärke dazuzugewinnen, strukturelle Reformen vorzunehmen. Auf der einen Seite natürlich Investitionslandschaften, beispielsweise mit Steuerreformen und Bürokratieabbau lukrativer zu gestalten und auf der anderen Seite mittels besseren Bildungsangeboten, das Humankapital zu vergrößern.

Intertemporale Allmendeproblem

Ein großer und entscheidender Punkt, welcher ebenfalls gegen eine Aufhebung der Schuldenbremse spricht, ist folgender: Auch wenn das Geld für öffentliche Investitionen, wie beispielsweise die Infrastruktur, von welcher auch zukünftige Generationen profitieren, eingesetzt wird, besteht ein Problem der Ungerechtigkeit. Ein resultierender Nachfragestimulus, welcher dadurch inflationär wirkt, dass Angebotsverbesserungen erst deutlich zeitversetzter eintreten, geht zu Lasten der Sparer – dessen Kapital wird nämlich entwertet. In Deutschland hat die Inflation seit Anfang 2021 rund 17 Prozent des ersparten Geldvermögens der Menschen vernichtet. Auch hier gibt es also kein zufriedenstellendes Argument für eine expansivere Staatsverschuldung.

Fazit

Insgesamt ist zu schlussfolgern, dass besonders Deutschland eine Stellung innehat, welche es verwehrt, eine Schuldenpolitik zu machen, welche der der südeuropäischen Staaten ähnelt. Auf der einen Seite ist Deutschland und die Bonität deutscher Staatspapiere der Anker für die Euro-Zinsen sowie der fundamentale Baustein im komplexen Target-Salden-System des Euros. Auf der anderen Seite würde eine Abwertung des Euros, welche die Folge einer deutschen Staatsverschuldung darstellt, die Wettbewerbsfähigkeit des gesamten Euroraums aufgrund der Inflationsanfachung schwächen.

Insgesamt ist jedoch das Prinzip der Staatsverschuldung volksökonomisch betrachtet fehlerhaft. Geht man nämlich von einer wirtschaftsliberalen Grundausrichtung aus, so ist jegliche Staatsverschuldung nicht etwa eine Verbesserung des langfristigen Produktionspotenzials, sondern führt lediglich zu einer veränderten Nutzung der bestehenden Produktionskapazitäten. Der Nachfrageeffekt schafft dabei die Illusion, dass die kurzfristige Aufblähung der Wirtschaft tatsächlich eine Verbesserung der Wirtschaftsleistung darstellt. Volksökonomisch ist jedoch einzig und allein von realem Wirtschaftswachstum zu sprechen, wenn sich die Angebotskonditionen durch ein Erhöhung des Real- bzw. Humankapitals verbessern. Bei höheren Staatsverschuldungsquoten kommt es lediglich zu einer Verschiebung der Ressourcen, die temporär für höhere Auslastung sorgt, aber keine echte Kapitalbildung bewirkt.

Dieser Grundgedanke lässt sich ebenfalls auf andere Staatsverschuldungsfälle replizieren, wie etwa auf die USA. Diese stecken in einer realen Zwickmühle- machen sie weiter Rekordschulden, so werden sie früher oder später vom Markt bestraft. Kommt es nun unfreiwillig zu einer strafferen Schuldendisziplin, so werden die fälligen Zinstilgungen den Haushalt noch deutlich stärker belasten- der fiskalische Handlungsspielraum ist und bleibt begrenzt. Das Bedienen alter Schulden durch neue Schulden wird immer schwieriger.

Zudem ist in jedem Falle das intertemporale Allmendeproblem ein Faktor, welcher es aus sozialstaatlicher Sicht ungerecht macht, die Regeln in Bezug auf die Aufnahme von Staatsschulden zu ändern. Die Inflation, welche sowohl aus konsumtiver, als auch investiver fiskalischer Nachfrageausweitung entsteht, belastet Sparer. Nicht nur in Deutschland, sondern auch in den USA sehen wir die inflationsbedingte Enteignung sparender Bürger.