Der Euro eröffnet heute gegenüber dem USD bei 1,0795 (06:48 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0784 im US-Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 110,05. In der Folge notiert EUR-JPY bei 118,81. EUR-CHF oszilliert bei 1,0617.

Die Bedrohungslage durch das Coronavirus bleibt hoch!

Die Sensibilität in Unternehmen nimmt zu, da das "just in time" Lieferkettenmodell jetzt seine negativen Merkmale zeigt. Faktisch ist die gesamte Weltwirtschaft in diesem Modell verankert.

Gestern versetzte das US-Unternehmen Apple (NASDAQ:AAPL) die Märkte mit einer Umsatzwarnung in helle Aufregung. Was für Apple gilt, gilt für den größten Teil der global aufgestellten Unternehmen. So sieht nicht nur Jaguar Engpässe in der Produktion wegen absehbarer oder möglicher Lieferengpässe.

Positive Meldungen, wie die von Hapag-Lloyd, dass es bisher keinen Knick im Asiengeschäft gäbe, stellen eine Ausnahme von der Regel dar.

Aber auch Länder melden sich zu Wort. So hält Russland starke wirtschaftliche Folgen für möglich.

Rationalere Politik als Folge der Bedrohung?

Aus China, dass das Epizentrum des Coronavirus-Problems darstellt, erreichen uns konziliante Töne. Peking wird die verfügten Zusatzzölle auf 700 US-Produkte streichen.

Auch aus den USA wird zart zurückgerudert. Präsident Trump hat gegenüber Behörden interveniert, die US-Unternehmen die Lieferung von Ersatzteilen und Komponenten nach China verbieten wollten.

Die USA könnten sich nicht dahin entwickeln, dass Unternehmen unter dem Vorwand der nationalen Sicherheit gezwungen seien, auf Aufträge zu verzichten. Er sagte, auf seinen Schreibtisch landeten Sachen, die nichts mit der nationalen Sicherheit zu tun hätten. Trump verwies diesbezüglich auch auf Chip-Hersteller.

Wir erlauben uns darauf zu verweisen, dass auch deutsche Kfz-Bauer keine Bedrohung für die nationale Sicherheit der USA darstellen, ganz im Gegenteil (verlässliche, komfortable und vernetzte Transportmittel mit viel US-IT).

Wie belastbar diese freundlichere Nuance Trumps sein wird, wird sich weisen. Euphorie ist unangebracht, aber Anzeichen einer rationaleren Gangart insbesondere seitens der USA sind bei gutem Willen temporär erkennbar!

Das mag auch erforderlich sein, denn am Ende wären die USA von den Folgen der Viruskrise nicht ausgeklammert (siehe Apple).

Dass die zarte Neuausrichtung aus tiefer innerer Überzeugung erfolgt, ist zu bezweifeln. Es handelt sich mit höchster Wahrscheinlichkeit um eine situative Wendung, die mit einer Veränderung der Bedrohungslage zügig alterniert werden kann.

Exkurs: Der USD erfreut sich hoher Beliebtheit. Die Auslandsnachfrage nach US-Treasuries stieg per 2019 mit 6,7 Billionen USD auf höchsten Wert seit sieben Jahren. Da-US-Zinspapiere noch erkennbar positiv nominale Zinsen aufweisen, sind sie gefragt. Treasuries mit 10 Jahren Laufzeit rentieren aktuell mit circa 1,55%. Die "2Overall Net Capital Flows" per Dezember 2019 stellten sich auf +78,2 nach zuvor +77,3 Mrd. USD (revidiert von 73,1 Mrd.). Das sind sportliche Größen. Aber auch die aktuelle Viruskrise zieht offensichtlich Kapital in die USA („Safe-Haven“ Aspekt).

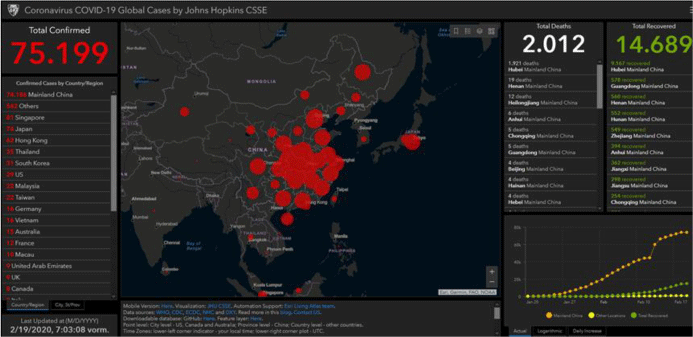

Zu der aktuellen Lage bezüglich des Coronavirus:

Quelle: https://gisanddata.maps.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: ZEW: Finanzmarktteilnehmer im "Blues"

Der deutsche ZEW-Sentiment-Index brach per Februar maßgeblich wegen der Sorgen bezüglich der Folgen des Coronavirus von zuvor 26,7 auf 8,7 Zähler ein. Die Prognose lag bei 21,5 Punkten. Der ZEW-Lageindex verlor gleichfalls per Februar deutlich von -9,5 auf -15,7 Zähler (Prognose -10,3). Der ZEW-Erwartungsindex für die Eurozone ging massiv von 25,6 auf 10,4 Punkte zurück.

UK: Positive Arbeitsmarktdaten

Die Arbeitslosenquote verharrte per Dezember im Vorwege des Brexits bei 3,8%. Die Anzahl der Beschäftigten legte im Monatsvergleich um 180.000 (Prognose 145.000) zu.

USA: Gute Stimmung in New York

Der New York Fed Manufacturing Index stieg unerwartet per Februar von zuvor 4,8 auf 12,9 Punkte und markierte den höchsten Wert seit Mai 2019. Die Prognose lag bei 5,0 Zählern. Der NAHB Housing Market Index verzeichnete per Berichtsmonat Februar einen leichten Rückgang von 75 auf 74 Zähler (Prognose 75). Die "Overall Net Capital Flows" per Dezember 2019 stellten sich auf +78,2 nach zuvor +77,3 Mrd. USD (revidiert von 73,1 Mrd.).

Russland: Deflationärer Druck bei Erzeugerpreisen rückläufig (J)

Die Erzeugerpreise nahmen per Januar im Monatsvergleich um 0,9% zu. Im Jahresvergleich kam es zu einem Rückgang um 0,7% nach zuvor -4,3%.

Japan: Datenpotpourri nicht überzeugend

Der Handelsbilanzsaldo stellte sich per Januar auf -1.312,6 Mrd. JPY (Prognose -1.694 Mrd.) nach zuvor -154,6 Mrd. JPY. Exporte sanken im Jahresvergleich um 2,6% (Prognose -6,9%) nach zuvor -6,3%, während Importe um 3,6% zurückgingen (Prognose -1,3%) nach zuvor -4,9%. „Machinery Orders fielen per Dezember im Monatsvergleich um 12,5% (Prognose -9,0%) nach zuvor +18,0%. Im Jahresvergleich kam es zu einem Rückgang um 3,5% (Prognose -1,3%) nach zuvor +5,3%.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden des Widerstandsniveaus bei 1.1000 - 1.1030 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Rationalere Geopolitik wegen des Virus?

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2025 - Fusion Media Limited. Alle Rechte vorbehalten.