Mein Vater war Vertriebsleiter für Telefonanlagen in Berlin. Er sagte mir mal, dass er natürlich viel lieber Damenunterwäsche verkaufen würde als Telefonanlagen. Doch viel wichtiger sei die Gestaltung des Arbeitsumfelds, so dass man sich wohl fühlen kann.

Ich bin kein Zahlenmensch. Das mag Sie überraschen, immerhin sollte ein Börsenbrief mit spitzem Bleistift geschrieben sein ;-). Mich interessieren jedoch die Geschäftsfelder der Unternehmen, die wir untersuchen. So habe ich mir heute auch ein Thema ausgewählt, das mir Spaß macht: Ich habe eine umfangreiche Analyse zum Markt der Spirituosenanbieter erstellt.

Gerade vor dem Hintergrund der aktuellen Angst vor einer Rezession sind diese Titel interessant, denn der Alkoholkonsum bleibt erfahrungsgemäß während einer Rezession konstant, während viele andere Märkte einbrechen. Die Aktien können uns also helfen, durch eine drohende Rezession zu kommen.

Krisenwährung Alkohol

Eine Börsenweisheit besagt, dass man in Rezessionszeiten in Aktien von Alkoholanbietern investieren solle. Der Alkoholkonsum sei das Letzte, an dem die Menschen sparen. Ich habe mir das Ganze mal näher angeschaut.

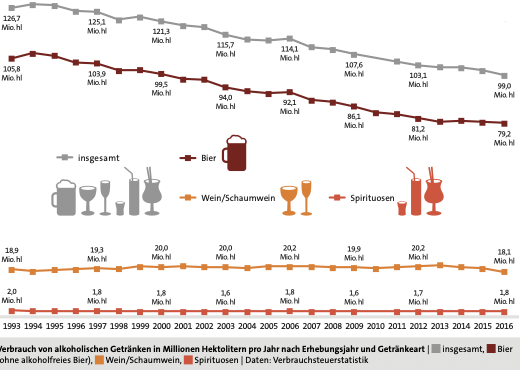

Die Aussage ist zwar im Ergebnis richtig, doch im Detail lassen sich einige wichtige Differenzierungen erkennen. Zunächst einmal ist der Bierkonsum seit Jahrzehnten stark rückläufig.

Abbildung 1: Bierkonsum in Deutschland seit Jahrzehnten rückläufig

Quelle: Alkoholatlas 2017 Seite 36

Der Konsum von Wein und Spirituosen hingegen ist stabil geblieben. Wenn Alkohol getrunken wird, dann zunehmend qualitativ hochwertigerer, teurerer Alkohol.

Doch Sie alle werden die Partylaune kennen, die in konjunkturellen Hochphasen zu Champagner und Kaviar ruft. Diese Partys fallen in der Rezession weg, das Treffen auf ein Gläschen Wein mit Freunden wird ebenfalls zurückgeschraubt. Der regelmäßige, moderate Alkoholkonsum als Zeichen des Wohlstands geht in Krisenzeiten zurück.

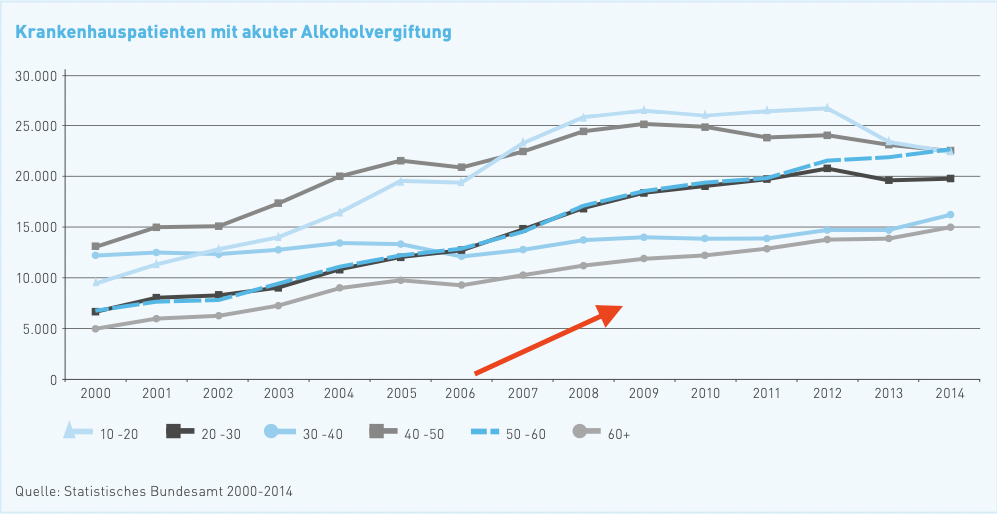

Dennoch bleibt der Gesamtkonsum in Rezessionen vergleichsweise stabil. Das liegt am Koma-Saufen: Die Menschen, die als Verlierer der Krise zu Hause sitzen, verfallen in den eigenen vier Wänden dem exzessiven Alkoholkonsum. Zu sehen ist diese Entwicklung in der folgenden Graphik:

Abbildung 2: Während der großen Finanzkrise 2006 bis 2008 nahm das Komasaufen zu

Quelle: Binge-Drinking und Alkoholvergiftungen S. 9

Während der großen Finanzkrise 2007 bis 2009 stiegen die Krankenhauseinlieferungen von Patienten mit akuter Alkoholvergiftung stark an.

In Deutschland geht der Bierkonsum zwar zurück, weltweit betrachtet kommen jedoch viele neue Konsumenten hinzu. Je nach Entwicklungsstand werden zunehmend teure Alkoholprodukte gekauft. In den USA bspw. verzeichnen sogar Vodka, Whiskey, Gin und Tequila einen Rückgang von bis zu 12%, während “Ultra Premium” American Whiskey und Tequila mit Preisen nördlich der 25 US$ je Flasche mit über 20% wachsen. Ähnliches ist auf dem Biermarkt zu sehen, wo “Handcraft” und “Mikrobrauereien” reißenden Absatz finden.

Am meisten gesoffen wird in China (Weltmarktanteil 19,9% Umsatz), dicht gefolgt von den USA mit 18,5%. Jeder US-Amerikaner gibt also viermal soviel für Alkohol aus wie Chinesen. An dritter Stelle liegen die Japaner (7,7%), gefolgt von den Briten (5,0%) und schließlich Deutschland (3,6%). Diese fünf Länder sind für über 50% des weltweiten Alkoholumsatzes verantwortlich.

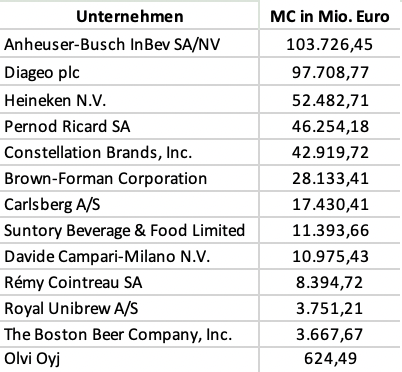

Im Wissen dieser Details habe ich mir 13 Unternehmen angeschaut und die Spreu vom Hopfen getrennt.

Abbildung 3: 13 Alkoholunternehmen

Ich habe die betrachteten Unternehmen in drei Gruppen unterteilt: Unternehmen, deren Aktie in meinen Augen derzeit uninteressant ist, sind Schnapsleichen. Neutral eingestufte Unternehmen können wir mal in den Getränkeschrank stellen und ab und zu einen Blick drauf werfen. Meine Favoriten sind die Genießer.

Schnapsleichen

Abbildung 4: Jack Daniels

Brown Forman (NYSE:BFb) bietet Jack Daniels, Southern Comfort und andere Spirituosen an. Damit agiert das Unternehmen im Bereich der hochpreisigen Spirituosen und somit im Wachstumsbereich. Doch der Enterprise Value (Marktkapitalisierung inkl. Schulden) steht in keinem Verhältnis zum Umsatz: Das EV/Umsatzverhältnis 2023e liegt bei 8. Auf der anderen Seite verfügt Brown Forman mit 33% über die höchste Gewinnmarge, kann also eine hohe Bewertung teilweise rechtfertigen. Dennoch bleibt das KGV 23e mit 33 bei einer Wachstumsrate von 5-6% viel zu hoch. Für mich ist das nichts.

The Boston Beer Company (NYSE:SAM) ist für ihr Samuel Adams Bier bekannt. Der Corona-Lockdown im Jahr 2020 hat Spuren in der Bilanz des Unternehmens hinterlassen, es konnte nur knapp eine schwarze Null erwirtschaftet werden. Doch inzwischen hat sich das Geschäft erholt, die Gewinnmarge steigt Analystenerwartungen zufolge von 3,9% auf 16% im kommenden Jahr an. Die Aktie hat seit Mitte 2021 über 75% des Wertes verloren und notiert inzwischen auf einem EV/Umsatz von nur noch 1,7. Das KGV 23e ist mit 14 in meinen Augen fair.

Aber Boston Beer ist in meinen Augen nicht diversifiziert genug: 95% des Konzernumsatzes werden in den USA erwirtschaftet, und das ausschließlich mit Bier. Aber der Bierkonsum in den entwickelten Ländern ist rückläufig, wie wir wissen. Daher gehört Boston Beer auch nicht zu meinen Favoriten.

Abbildung 5: Desperados

Heineken (AS:HEIN) hält als zweitgrößte Biermarke der Welt 12,6% Weltmarktanteil. Neben dem Heineken Bier gehört auch Desperados zum Konzern. Bedient werden jedoch überwiegend Europa (43%) und Amerika (33%), also kaum die weniger entwickelten Länder, in denen der Bierkonsum noch wächst. Der EV/Umsatz liegt bei 2,5, die Gewinnmarge (EBITDA) ist mit 24% unterdurchschnittlich. Insgesamt ist das KGV 23e von 16 fair, allerdings fehlt mir bei diesem Titel die Phantasie für eine steigende Marge oder Umsatzwachstum.

Abbildung 6: Campari

Davide Campari-Milano (BIT:CPRI) ist ein italienischer Anbieter von … na ich würde sagen Lifestyle-Getränken. Campari/Orange, Aperol/Spritz oder Cinzano hatten alle ihre Zeit. Auch Aversa und der Ouzo 12 haben ihren Weg in die Standardausstattung einer gut sortierten Bar gefunden. Den Grand Manier kenne ich persönlich eigentlich nur vom Crêpe-Stand ;-). Die Italiener wachsen nach eigenen Angaben zu 50% durch Übernahmen, in den vergangenen 25 Jahren wurden 30 Marken zugekauft.

Campari ist mit all seinen Marken fast ausschließlich in den entwickelten Ländern unterwegs: 27% USA, 19% Italien, 7% Deutschland und 6% Frankreich. Anders als bei den obigen Biermarken passt es für den Spirituosenanbieter, seine hochpreisigen Produkte auf diesen Märkten anzubieten.

Man sollte meinen, dass der Konzern daher eine hohe Gewinnmarge realisieren kann. Doch mit einer Ebitda-Marge von nur 25% liegt der Konzern nur unwesentlich höher als die Biermarke Heineken. Dafür ist das Bewertungsniveau deutlich höher, das EV/Umsatz-Multipel liegt bei 4,5. 6% Umsatzwachstum führen so zu einem KGV 23e von 28, viel zu hoch für meinen Geschmack.

Remy Cointreau (EPA:RCOP) ist das französische Pendant zu Campari. Das Unternehmen vertreibt Cognacs wie Rémy (Demmi) Martin und Cointreau sowie auch Metaxa. Damit sind wir im obersten Preissegment der edlen Alkoholika, und ebenso hoch ist die Bewertung. Das EV/Umsatz-Multipel liegt bei 9, eine Gewinnmarge (EBITDA) von 28% führt zu einem KGV 23e von 31. Für ein erwartetes Umsatzwachstum von 6% ist das zu teuer.

Abbildung 7: FAXE

Royal Unibrew A/S (CSE:RBREW) aus Dänemark ist für seine großen Bierdosen namens FAXE bekannt. Bedient werden fast ausschließlich Dänemark, Finnland und Italien (insgesamt zwei Drittel Umsatzanteil im Konzern) und wenngleich skandinavische Länder hohe Alkoholpreise haben, so wird der Gewinn doch leider weg besteuert, so dass nur eine EBITDA-Marke von 20% übrig bleibt. 4% Umsatzwachstum sind in meinen Augen unattraktiv, da hilft auch nicht das optisch günstige KGV 23e von 15.

Olvi Oyi ist ein Unternehmen, das später vielleicht mal interessant werden könnte. Die Finnen bedienen die Baltischen Staaten, Finnland und Belarus (20% Umsatzanteil), wobei durch den Ukraine-Krieg gerade Belarus weggefallen ist. Es wird zur Hälfte Bier verkauft, aber auch alkoholfreie Getränke. Mit Kriegsausbruch wurde die Aktie um 45% ausverkauft. Doch das Bewertungsniveau ist noch immer gerade einmal “fair”: EV/Umsatz liegt bei 1,3, die Ebitda-Marge bei nur 17%. Das günstige KGV 23e von 15 ist jedoch noch immer hoch, wenn wir uns vor Augen führen, dass in den kommenden Jahren kein Umsatzwachstum zu erwarten ist.

Suntory Beverage & Food Ltd. (TYO:2587) aus Japan ist in unseren Breiten lediglich durch Jim Beam bekannt, doch in Japan hat der Konzern einen Marktanteil im Whiskey-Segment von 70%. Yamazaki, Hibiki oder Hakushu heißen die Marken, mit denen Suntory in Japan 50% und in der Asien/Pazifik-Region 23% seines Umsatzes erzielt. Das EV/Umsatz-Multipel ist mit 1,3 günstig, doch es erklärt sich aufgrund der niedrigen Gewinnmarge (EBITDA) von 15% und dem geringen Wachstum von nur 2%. So wird das KGV 23e von 19 zu einer Herausforderung für die Aktie: für mich zu teuer.

Kann man mal in den Schrank stellen

Constellation Brands (NYSE:BBWI) gehört wohl zu den agilsten Wettbewerbern, wenn ich mir die juristischen Auseinandersetzungen anschaue. Im Jahr 2013 fusionierten Anheuser Bush und International Beverages zu AB Inbev (ETR:ABI). Die Kartellbehörde machte es zur Auflage, das mexikanische Corona zu verkaufen. Constellation Brands kaufte damals die Bierlizenz Corona für Mexiko. Das in den USA vertriebene Corona ist ein Import aus Mexiko. In Europa hingegen wird Corona weiterhin von AB Inbev vertrieben.

Nun vertreibt Constellation Brands auch nicht-Bier unter dem Namen Corona: Corona-Seltzer, ein alkoholhaltiges Fruchtsaftgetränkt bspw. Irgendwie scheinen die Verträge von 2013 stark auslegungsbedürftig, ich selber habe die Auseinandersetzung nicht wirklich verstanden. Es zeigt mir aber, wie aggressiv Constellation Brands vorgeht.

Übrigens: Während Corona war Corona in Mexiko verboten. Vielleicht erinnert sich der eine oder andere noch an diese Meldung. Anfang 2020 wurde in Mexiko angeordnet, alle nicht notwendigen Industrien einzustellen, um einen möglichst harten Lockdown umzusetzen. Es durfte also damals für einige Monate tatsächlich kein Corona gebraut werden.

Neben Corona gehört auch das Bier Modelo zum Portfolio von Constellation Brands. Obwohl das Unternehmen seinen Umsatz zu einem großen Teil mit Bier erwirtschaftet, kann es mit 39% die höchste Gewinnmarge (EBITDA) vorweisen. Es ist gelungen, aus dem Bier ein Lifestyle-Produkt zu machen, das hochpreisig vertrieben wird. Ein bisschen überrascht mich das, denn das passt nicht unbedingt zu meiner persönlichen Erfahrung, als ich 1993 Mexiko bereiste. Damals erklärte man mir den Grund für die Zitrone, mit der man stets die Flaschenöffnung vor dem Trinken abreibt, damit, dass bekanntermaßen die Hygienebedingungen bei der Produktion von Corona so schlecht seien, dass man die Öffnung zuvor desinfizieren müsse.

Constellation Brands hat aus der Not eine Tugend gemacht. So notiert die Aktie auf einem hohen Bewertungsniveau. Das EV/Umsatz-Verhältnis liegt bei 6. Doch mit Hilfe der hohen Gewinnmarge wird ein KGV 23e von 21 ermöglicht, was vor dem Hintergrund des Umsatzwachstums von 7% jedoch noch immer sehr hoch erscheint.

Fazit: Gutes Management, erfolgreiche Strategie, aber hohe Bewertung.

Abbildung 8: My Goodness My Guinness

Diageo (LON:DGE) steckt hinter den bekanntesten Spirituosen: Johnnie Walker, Baileys, Captain Morgan, Smirnoff Wodka, J&B und auch my goodness, my Guinness gehören dem weltweit zweitgrößten Alkoholkonzern. Das EV/Umsatz-Verhältnis ist mit 7 sogar noch ein wenig höher als bei Constellation Brands. Die Gewinnmarge (EBITDA) ist mit 35% etwas geringer, somit kommt Diageo auf ein KGV 23e von 23. Bei einem erwarteten Umsatzwachstum von 6% erscheint diese Bewertung noch höher als die von Constellation Brands.

Dennoch ist Diageo sicherlich ein interessantes Unternehmen für uns. Kaum ein anderes Unternehmen der Branche ist international so breit diversifiziert, kaum ein anderes Unternehmen verfügt über so viele Premium-Marken. 10% des Umsatzes wird sogar in Afrika erwirtschaftet, in Latein Amerika wächst das Geschäft mit 45% p.a. Selbst in Europa wächst das Unternehmen mit 27%. Der Bereich “Super-Premium”-Spirituosen wächst mit 12% p.a. überproportional. Diageo ist also ein Unternehmen, das extrem gut positioniert ist und daher mit gutem Grund so hoch bewertet wird.

Pernod Ricard (EPA:PERP) wartet mit einer breiten Palette von Premium-Spirituosen auf, die jedoch nur selten meinen persönlichen Geschmack treffen: Havanna Club, Absolut Wodka, Malibu, Ramazzotti, Ballantines und Chivas Regal habe ich in meinem Leben jeweils nur einmal probiert. Aber immerhin befindet sich auch Lillet im Portfolio, ein leichtes Sommergetränkt, sowie Jameson – meine erste Wahl für einen Flachmann ;-). Nicht zu vergessen Pernot, mit dem die alten Franzosen in der Provence vor dem Café sitzend den Nachmittag genießen.

In der Unternehmenspräsentation wird der Begriff “Premiumisation” geprägt. Auch PernodRicard legt einen besonderen Fokus auf die qualitativ hochwertigen (und hochpreisigen) Marken. In diesem Geschäftsbereich wird ein Wachstum von 28% erzielt.

Nachdenklich macht mich jedoch die publizierte “Innovation”, in der die Spirituose “innovativ” in “ready to drink” Dosen angeboten werden. Whiskey und Wodka aus der Dose? Ich weiß nicht, ob das so erfolgsvorsprechend ist… hört sich eher nach einer Strategie für eine Rezession an, wo die Sorgen möglichst günstig herunter gespült werden.

Die Bewertungskennziffern von PernodRicard liegen im Mittelfeld: Das EV/Umsatz-Verhältnis von 5 ist eher hoch, vermutlich getrieben von der hohen Gewinnmarge (EBITDA) von 33%. Die Wachstumsrate von 6% liegt im Rahmen des Wettbewerbs und das KGV 23e von 20 liegt im Mittelfeld unserer 13 Unternehmen.

Carlsberg (CSE:CARLa) ist hinter AB Inbev, Heineken und China Resources Breweries der weltweit viertgröße Bierbrauer. Bekannt sind die Dänen natürlich durch das gleichnamige Bier Carlsberg. Doch Carlsberg dürfte geopolitische Probleme bekommen: 18% werden in China umgesetzt, 10% in Russland. Die Großbrauerei Baltika, die zu Carlsberg gehört, beschäftigt allein in Russland 8.400 Mitarbeiter. Im März verkündete Carlsberg den Rückzug aus Russland. Die Aktie brach daraufhin um 30% ein.

Komisch: Auch Corona gehört zum Markenportfolio von Carlsberg – vermutlich eine länderspezifische Lizenz. Ermutigend ist, dass auch Erdinger zu Carlsberg gehört. Jetzt wissen Sie, warum Erdinger international so gut verfügbar ist … und mit der Werbung aus dem Biergarten spricht man die Sichtweise der Asiaten und Amerikaner direkt an, die sie von Deutschland haben: Bayern ;-).

Mit einem EV/Umsatz von nur 2,4 ist Carlsberg vergleichsweise günstig bewertet. Die Gewinnmarge von nur 22% und das geringe Umsatzwachstum von 5% könnten jedoch die Gründe dafür sein. So ist jedoch das KGV 23e von 17 günstig und insbesondere der hohe freie Cashflow von 5-6% zeigt, wie gesund und stabil das Geschäft ist.

Für Genießer

Abbildung 9: Becks

Anheuser-Busch InBev (NYSE:BUD) ist bislang mein Favorit: Nicht nur, weil Becks zur Standardausrüstung meines Kühlschranks gehört, sondern auch aufgrund der Kennziffern, wie wir gleich sehen werden. Doch werfen wir zunächst einen Blick auf die Marken: Corona (wie oben beschrieben), Franziskaner Weißbier und Löwenbräu sind nur einige Biermarken des Konzerns. Insgesamt zählen 8 der zehn weltweit größten Biermarken zu AB Inbev, mit 29% Weltmarktanteil ist der Konzern der größte Bierbrauer der Welt.

AB Inbev hat seinen Erfolg jedoch auf Kredit finanziert: 2016 saß das Unternehmen auf einem Schuldenberg von 109 Mrd. USD bei einem Jahresumsatz von weniger als der Hälfte. Seither wird der hohe freie Cashflow – mit über 5% liegt AB Inbev diesbezüglich in der Spitzengruppe – kontinuierlich zurückgeführt. Für Ende 2023 gehen Analysten von Schulden von nur noch 65 Mrd. USD aus, während der Umsatz auf die gleiche Höhe angewachsen sein soll.

Derzeit notiert die Aktie auf einem moderaten EV/Umsatz-Verhältnis von 3, allerdings macht es sich bemerkbar, dass weniger investiert und mehr Schulden zurückgeführt werden, das Wachstum ist mit 5% ebenfalls nur moderat. Die Gewinnmarge von 35% liegt in der Spitzengruppe unserer Vergleichsunternehmen. Je mehr Schulden zurückgeführt werden, desto mehr des Gewinns wird künftig für die Aktionäre übrig bleiben. Die Phantasie in diesem Titel liegt also in der Bilanzverbesserung durch die Rückführung der Schulden, während die früheren Übernahmen die dominante Marktstellung nach wie vor sichern dürften. Das KGV 23e von 14 ist das günstigste der Branche und spiegelt das Risiko der hohen Verschuldung wider.

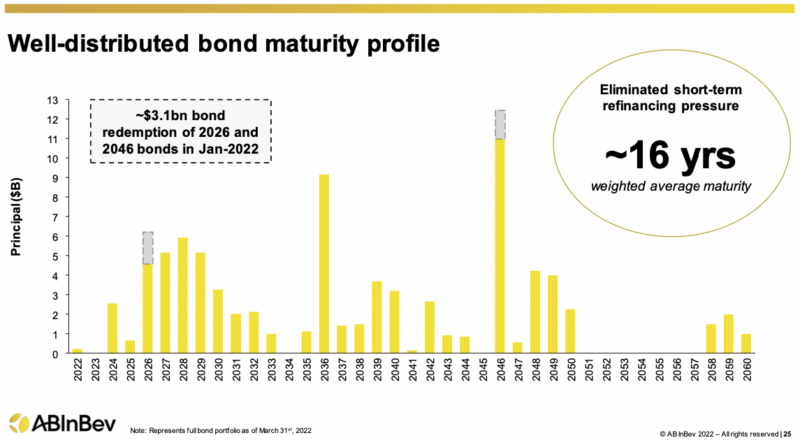

Die Schulden sind gut verteilt auf die kommenden Jahre und Jahrzehnte. Plötzliche Fälligkeiten überproportional hoher Beträge gibt es nicht, wie ich der Unternehmenspräsentation entnehmen konnte.

Abbildung 10: Kreditfälligkeiten sind über Jahre und Jahrzehnte getreckt

Ausschlaggebend dafür, dass ich diese Aktie derzeit favorisiere, ist die derzeit vernünftige Mittelverwendung: Wir haben eingangs gesehen, dass der Bierkonsum in Deutschland rückläufig ist. Wettbewerber versuchen, dem durch “Innovationen” entgegenzutreten. Doch ähnlich wie bei Zigaretten und Öl finde ich es gar nicht so gut, wenn man mit dem Alkoholmarkt ewiges Volumenwachstum erzielen möchte. Warum nicht einfach die bestehende Infrastruktur optimieren und melken? Für die Marktphase, auf die wir meiner Befürchtung nach zulaufen, eine Rezession, ist diese konservative Strategie vielleicht die beste.

Vergleich mit anderen Lebensmittelanbietern

Abschließend habe ich mir noch die Bewertungsniveaus in der Lebensmittelbranche angeschaut. Ist der Spirituosenmarkt wirklich so exorbitant hoch bewertet, wie es insbesondere bei den EV/Umsatz-Betrachtungen den Anschein hat?

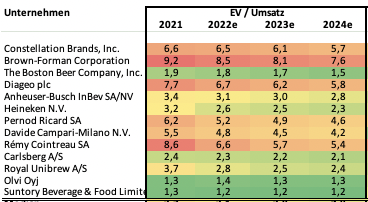

Abbildung 11: Übersicht Branchenvergleich: günstiges EnterpriseValue/Umsatz

Quelle: Unternehmensbilanzen, Analystenschätzungen, eigene Berechnungen

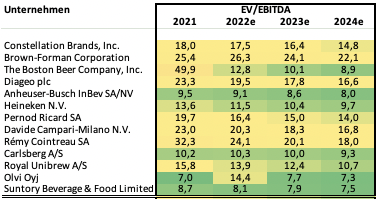

Nun, Anheuser Bush Inbev liegt da im Mittelfeld. Beim KGV oder insbesondere auch beim aussagekräftigeren EV/EBITDA liegt Anheuser Bush Inbev an der Spitze, wie Sie der folgenden Übersichten entnehmen können.

Abbildung 12: Branchenvergleich: Günstiges KGV

Quelle: Unternehmensbilanzen, Analystenschätzungen, eigene Berechnungen

Soweit nun eine Übersicht über die internationalen Spirituosenanbieter. Ich werde beobachten, wie sich das Rezessionsgespenst in den kommenden Monaten verhält und zu gegebener Zeit auf diese Übersicht zurückkommen.