Die beste KI-Aktie im März (+46% in 3 Wochen)

Gold erreicht ein Allzeithoch von 2.900 USD und markiert somit, welches Asset der tatsächliche Schutz vor geopolitisch unsicheren und wirtschaftspolitisch turbulenten Zeiten ist. Extrahieren wir jedoch mal die psychologischen Effekte, welche sicherlich einen nicht klein zuredenden Anteil an dem erfolgten Anstieg des Edelmetalls ausmachten. Denn, wenn man die Inflationssorgen, die geopolitischen Risiken und die Unsicherheit des durch Zölle bedrohten Freihandels aus dem Diskurs entnimmt, so bleibt ein unglaublich spannender Rest übrig, welcher viel tiefgreifender zu sein scheint.

Aussetzende Divergenzen

Schon im Januar sprachen wir davon, dass normalerweise eine negative Korrelation zwischen Gold und dem Dollar sowie den Staatsanleiherenditen besteht. Das bedeutet, dass sich die beiden Parteien im Regelfall entgegengesetzt verhalten – steigt der Dollar, sinkt Gold; sinkt der Dollar, steigt Gold.

Der Grund ist, dass Gold in US-Dollar gehandelt wird. Demnach macht ein stärkerer Dollar Gold für Anleger außerhalb der USA teurer, was die Nachfrage ausländischer Investoren senkt. Gleichzeitig bieten höhere Anleiherenditen attraktive, verzinste Alternativen, während Gold keine laufenden Erträge liefert- es werden auch nicht etwa wie bei Aktien Dividenden ausgezahlt. Die gestiegenen Opportunitätskosten reduzieren somit die Attraktivität des Rohstoffs.

Wir sehen also eine starke Aussetzung dieser Logik folgenden Divergenz. Sowohl der DXY, als auch die Kapitalmarktzinsen steigen in utopische Höhen- trotz alle dem kennt auch Gold keinen anderen Weg als nach oben.

Nun könnte man meinen, diese Bewegung sei auf die Risiken, welche mit der Amtszeit von Donald Trump einhergehen, zurückzuführen. Ein Blick auf die Kapitalströme der letzten Monate und Jahre zeigt jedoch ein Muster auf, welches sich auch 2025 scheint, weiterzuführen.

Starke Gold-Ankäufe

Denn mit Japan und China sind die beiden größten historischen Käufer von US-Staatsanleihen (Japan und China) derzeit Nettoverkäufer, auch die Bestände Europas gehen mittlerweile zurück. Dieser Trend zielt darauf ab, dass sich auch der Rest der Welt schon seit Längerem auf den Protektionismus von Trump einstellte und die monopolare Stellung des US-Dollars nicht mehr in der bisherigen Ausführung duldet.

Dieser Trend ist vor allem in Schwellenländern zu sehen, welche aufgrund der in Dollar gehandelten Rohstoffe ihre Reserven immer mehr weg vom USD diversifizieren (siehe Saudi Arabien). Es ist also ein strukturelles Umbauen der Bilanzen, welches auf eine auf Selbstschutz basierende Veränderung in dem nicht-trivialen Weltwirtschaftssystem hindeutet.

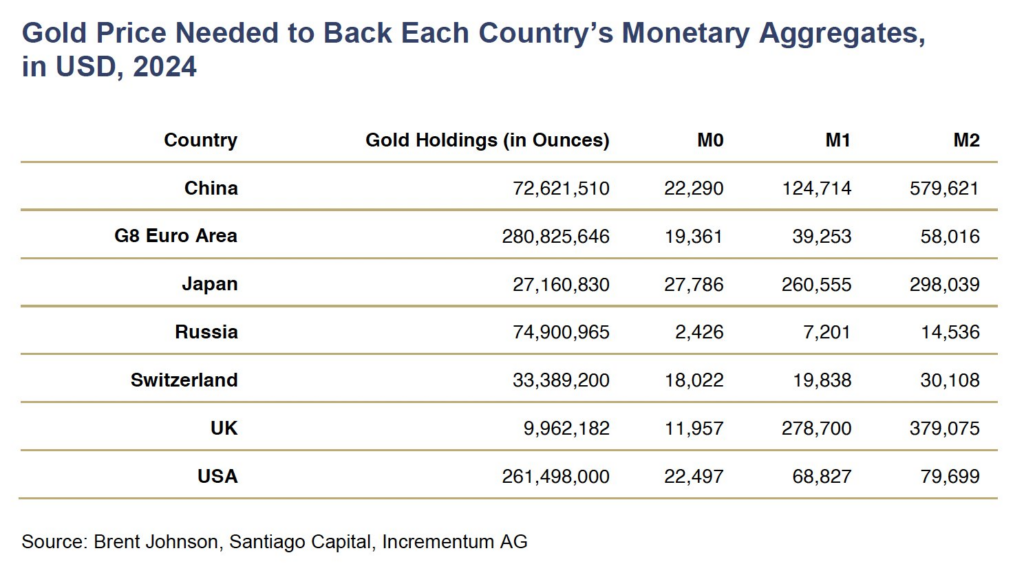

Besonders in Relation zu den monetären Aggregaten sind die Goldbestände der in der Grafik abgebildeten Länder erschreckend hoch.

Quelle: @IGWTreport

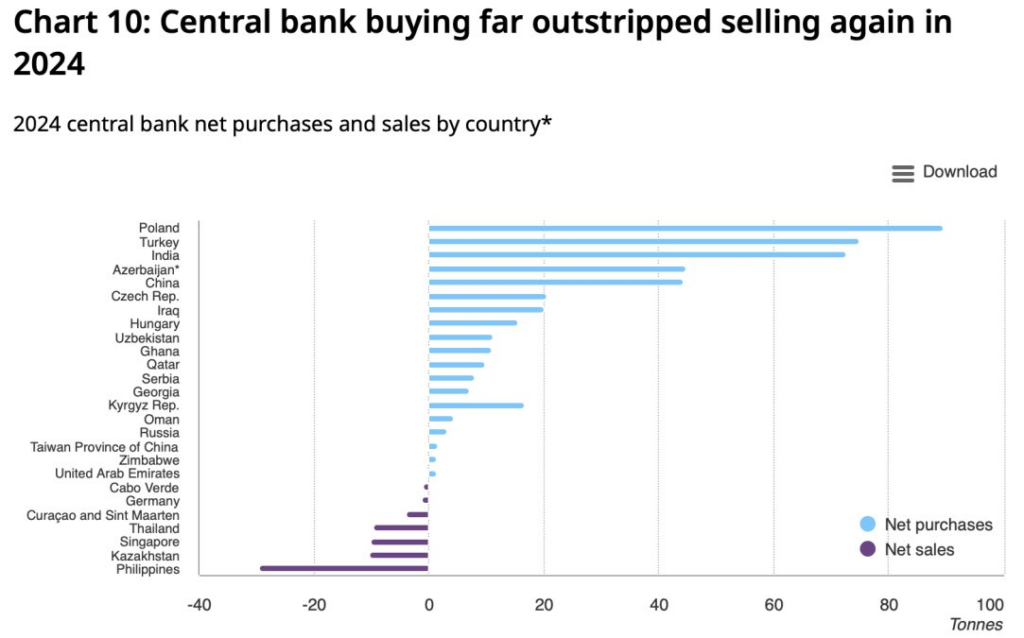

Im Jahr 2024 waren besonders die Zentralbanken von Polen und der Türkei große Käufer von Gold. Interessant ist, dass neben dem trivial erscheinenden Zukauf der chinesischen Zentralbank auch die indische sowie aserbaidschanische Zentralbank das Edelmetall in großen Mengen in Bestand genommen hat. Bei Indien scheint dafür eventuell der BRICS-Bezug entscheidend zu sein, für Aserbaidschan ist es sicherlich die Diversifikation weg von den durch große Rohölförderungen angehäuften US-Dollar. Nach den Einfrierungen russischer Gelder ist dies wie schon angesprochen ein vermehrtes Vorgehen von Schwellenländern.

Quelle: @burrytracker / X

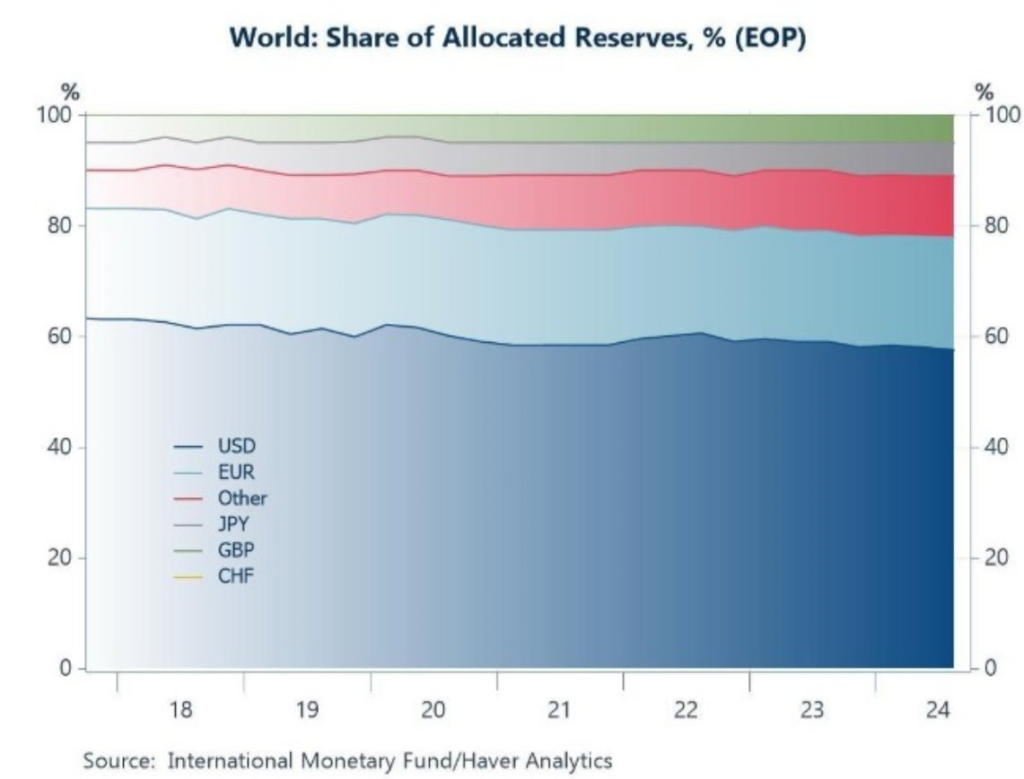

In den letzten sieben Jahren ist der Anteil des USD an den Weltreserven von 61 % auf 59 % gesunken. Dabei wurde antiparallel der Goldbestand erhöht. Die Grafik zeigt trotzdem immer noch wie unglaublich fundamental der USD im globalen Finanzsystem verankert ist, weshalb eine kurz- bzw. mittelfristige „Dedollarisierung“ schier unmöglich erscheint.

Quelle: @MacroAlf / X

China als Goldkurs – Katalysator?

Auch wenn die letzte Grafik aufzeigte, dass es trotz eines Trends aufgrund der komplexen und tief verankerten Stellung des USD im globalen Finanzsystem zu keiner absehbar signifikanten Transformation der Weltreserven kommen dürfte, gibt es einen Faktor, welcher den Goldpreis nun weiterhin stimulieren könnte: China.

Der der Anstieg von Gold im Frühjahr 2024 ist auf chinesische Spekulanten an der Shanghai Futures Exchange (SHFE) zurückzuführen. Diese trieben den Goldpreis in nur sechs Wochen um 23 % nach oben. Nach einer Ruhephase kehren diese Händler nun zurück – genau zu einem Zeitpunkt, an dem Gold ohnehin an Fahrt gewinnt.

Die SHFE-Gold-Futures waren das zentrale Instrument der letzten Rally, und mit der Wiedereröffnung der chinesischen Märkte nach dem Neujahrsfest kam es erneut zu einem starken Ausbruch nach oben.

Quelle: zerohedge.com

Ein entscheidender Indikator für eine neue spekulative Welle ist das Handelsvolumen in SHFE-Gold-Futures, das aktuell noch moderat ist, aber bei einer Zunahme einen erneuten Nachfrageboom signalisieren könnte.

Treiber dieser möglichen Gold-Manie dürfte Chinas tiefe Wirtschaftskrise, die Immobilien- und Aktienmärkte einbrechen ließ und riesige Vermögen vernichtete sein. Sinkende Anleiherenditen und eine drohende Deflationsspirale machen Gold attraktiver, während eine massive Staatsstimulierung den Preis weiter treiben könnte. Zusätzlich hat die chinesische Zentralbank (PBOC) ihre offiziellen Goldkäufe wieder aufgenommen, was das Vertrauen in Gold als strategischen Vermögenswert bei Anlegern gestärkt hat. In dem aktuellen Umfeld könnte dieser Stimulus seitens der SHFE-Futures ein Gamechanger sein.

Quelle: @zerohedge / X

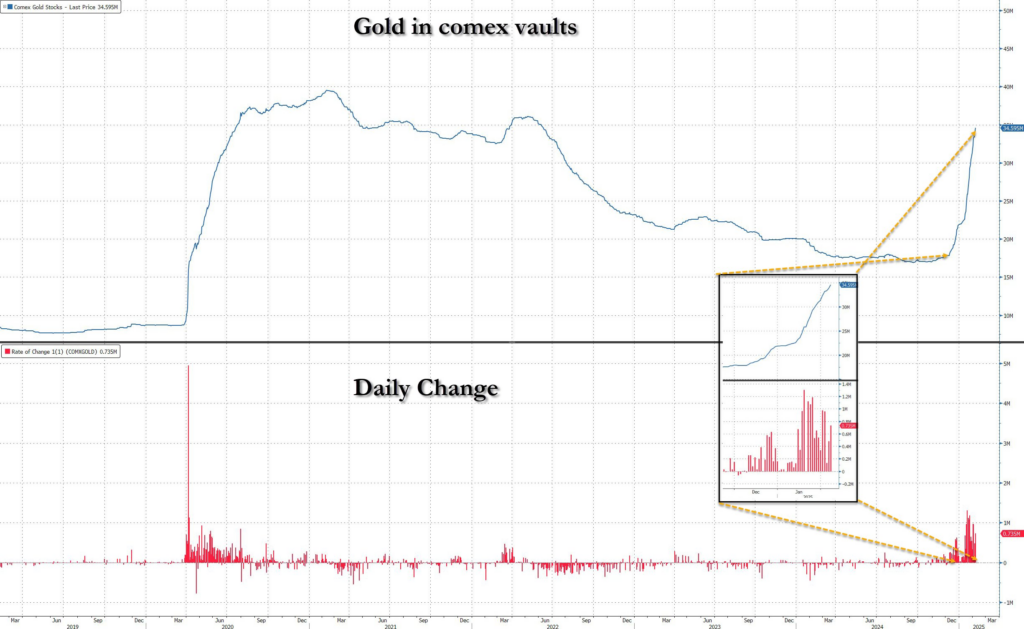

Ebenfalls interessant ist die Panik im Tresorraum an der Comex. Diese nimmt nämlich zu- am 6. Februar gingen 735.000 Feinunzen (23 Tonnen) ein. In Kombination mit den 479.000 Feinunzen am Vortag wird der Covid-Rekordinnerhalb nur einer Woche gebrochen. Auch hier ist also ein klares Nachfrageparameter zu verzeichnen.

Fazit

Insgesamt ist zu sagen, dass die regierungsbezogenen Goldkäufe auf ein Umdenken in der Finanzpolitik hindeuten. Meines Erachtens ist dies aber kein direkter Angriff auf den USD an sich, sondern viel mehr ein Sicherheitsmechanismus, welcher beispielsweise plötzliche Sanktionen oder grundlegende wirtschaftspolitische Machtspielchen der Amerikaner abwenden soll. Klar ist das Verschuldungsthema und der allgemeine Protektionismus ein Thema, welches auch mit den Käufen in Verbindung stehen dürfte. Trotzdem ist es unwahrscheinlich, dass die Goldkäufe eine allgemeine Dedollarisierung herbeiführen sollen.

Für den Goldpreis konkret bedeutet das trotzdem eine steigende Nachfrage, welche durch den strukturell nachhaltigen Charakter dieser Kaufintentionen auch in Zukunft anhalten kann. Auch, wenn die USA nicht unmittelbar „untergehen“ wird, wie so einige Crashpropheten der Meinung sind, wird es Amerika belasten. Die utopische Staatsverschuldung und die unvorstellbare Zinslast, welche in dem laufenden Jahr zu begleichen ist, benötigt die Emittierung neuer Staatspapiere. Das wird mit sinkender Nachfrage schwer oder zumindest sehr teuer.

Gold wird in allen Fällen dazu beitragen, dass eine Multipolarisierung voranzutreiben. Denn der Protektionismus seitens der USA sowie geopolitische Ereignisse, welche beispielsweise die Aufnahme neuer Zulieferer im „Energiemix“ erfordern, führen zu einer rotierenden Dynamik. Es wird mehr Player im Spiel geben und die schon angedeutete Diversifizierung dürfte sich weiter ausweiten. Sowohl in den Bilanzen, als auch bei den Handelspartnern.