Die Aktionäre von Snowflake (NYSE:SNOW) haben schon bessere Zeiten erlebt. Seit Februar dieses Jahres geht es mit dem Titel nur noch bergab. Die Kursverluste seit dem 52-Wochen-Hoch summieren sich mittlerweile auf 47 %. Daher fragen sich immer mehr Anleger, ob die Aktie noch investierbar ist.

Snowflake ist ein führender Anbieter von KI-basierten Data-Warehousing-Lösungen und unterstützt Unternehmen dabei, Informationen aus verschiedenen Bereichen wie Produkt-, Vertriebs-, Kunden- oder Lieferantendaten an einem Ort in der Cloud zu bündeln und zu analysieren.

Der US-Konzern ist also im dynamischen Big-Data-Markt aktiv, der laut Marktforschern bis 2032 durchschnittlich um 30 % pro Jahr wachsen soll. Kein Wunder, denn mit Hilfe von Big-Data-Anwendungen können Unternehmen, ihre Kunden und Zielmärkte besser verstehen und ihre Marketingbemühungen optimieren. Doch warum kann die Snowflake-Aktie aktuell davon nicht profitieren?

Wachstum hat sich abgeschwächt

Im ersten Geschäftsquartal erzielte Snowflake ein Umsatzwachstum von 33 % auf 828,7 Mio. USD (Produktumsätze: +34 %) und lag damit nicht nur über dem prognostizierten Marktwachstum, sondern auch über den Erwartungen der Analysten, die lediglich 785,9 Mio. USD in Aussicht stellten. Das Problem: Für das laufende Geschäftsquartal geht Snowflake nur noch von einem Plus bei den Produktumsätzen von 24 % aus, was zehn Prozentpunkte unter dem Vorquartals- und Vorjahreswert liegen würde.

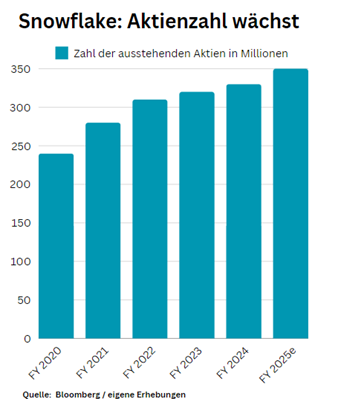

Immerhin will der Softwarespezialist in diesem Fiskaljahr einen operativen Gewinn erwirtschaften, wobei die EBIT-Marge bei 3 % liegen soll. Die Free-Cashflow-Marge soll sich sogar auf 40 % belaufen. Weniger gut gefällt mir jedoch das dynamische Wachstum bei aktienbasierten Vergütungen (SBC), die die Aktienanzahl erhöhen. Im Schnitt hat Snowflake bisher die Zahl der ausstehenden Aktien um rund 9 % pro Jahr erhöht (siehe Chart unten). Solange das Umsatzwachstum jenseits der 30-Prozent-Marke liegt, geht diese Praxis in Ordnung. Wenn sich das Wachstum jedoch weiter abschwächt, dann schlägt sich die Verwässerung in dieser Höhe negativ in den Büchern nieder.

Snowflake steht vor Herausforderungen

Es lässt sich also feststellen, dass die Ausgaben in Marketing und Personal von Snowflake steigen, während sich das Wachstum abschwächt. Damit erklärt sich wohl der andauernde Anlegerpessimismus bezüglich der Aktie.

Die Gründe für diese Entwicklung sind vielfältiger Natur. Neben dem starken Wettbewerbsdruck durch die großen Anbieter (darunter AWS, Azure, Google (NASDAQ:GOOGL) Cloud und Open-Source-Formate wie Apache (NASDAQ:APA) Iceberg) führt das veränderte Ausgabeverhalten zu dieser Wachstumsverlangsamung. Die Umstellung auf ein nutzungsbasiertes Abrechnungsmodell hat dazu geführt, dass die Bindungsrate der Kunden und die verbleibenden Leistungsverpflichtungen gesunken sind.

In Zeiten wirtschaftlicher Unsicherheit und schwächelnder Konjunktur bekommt Snowflake die Einsparungen seiner Kunden stärker zu spüren als ein abobasierter Anbieter. Unternehmen sind vorsichtiger bei der Nutzung von Cloud-Diensten und optimieren ihre Ausgaben, was sich direkt auf die Einnahmen von Snowflake auswirkt.

In diesem Kontext ist die Bewertung von Snowflake mit einem erwarteten EV/Sales-Verhältnis von 13 auch im Branchenvergleich immer noch nicht günstig.

Abwarten ist angesagt

Snowflake hat sich in einem dynamischen Markt als weltweit führender Anbieter etabliert, sieht sich jedoch bedeutenden Herausforderungen gegenüber. Dennoch halte ich Snowflake weiterhin für die qualitativ hochwertigste Data-Warehousing-Plattform der Welt. Das Unternehmen ist aber nun mehr denn je gefragt, seine Kundenbindungsrate durch innovative Produktlösungen zu erhöhen und sich noch stärker von seinen Wettbewerbern abzuheben. Die Zukunft von Snowflake wird folglich davon abhängen, wie gut das Management die Kosten optimiert, erfolgreich neue Produkte einführt und das Wachstum wieder beschleunigt.

Ich traue dem Management zu, dass es die aktuellen Herausforderungen bewältigt und bleibe daher investiert. Neueinsteiger sollten sich jedoch in Geduld üben und abwarten, bis sich ein stabiler Boden bei der Aktie gebildet hat.

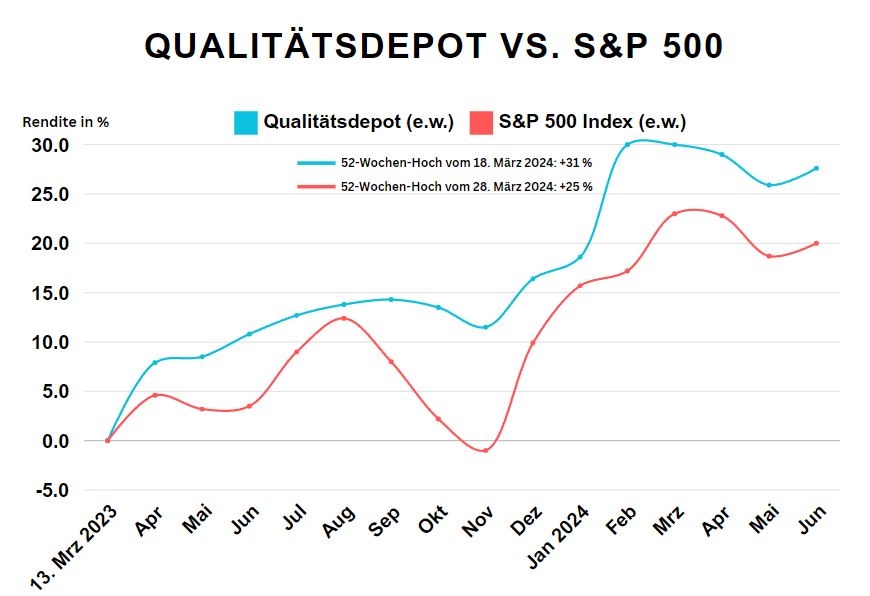

Snowflake ist bisher der schwächste Wert in unserem Qualitätsdepot, das seit Auflegung am 13. März 2024 den S&P-500-Index auf gleichgewichteter Basis deutlich outperformed hat (siehe Chart). Der stärkste Wert kommt dort auf ein Kursplus von 170 %, während eine Reihe weiterer Aktien auf dem Weg sind, sich zu verdoppeln.

Als Abonnent unseres Börsebriefs bekommst Du vollen Zugriff auf das Qualitätsdepot sowie drei andere stark performende Depots (Cashflow-Depot, Stillhalter-Depot und ETF-Depot). Unseren Börsenbrief kannst Du direkt hier abonnieren.

Hinweis: Du willst wissen, wie die Kollegen von der Wall Street die Aktie von Snowflake einschätzen? Finde es heraus mit InvestingPro. Hole Dir jetzt bis zu 60 % Rabatt, indem Du über diesen Affiliate-Link bestellst!

Hinweis auf Interessenskonflikte: Dieser Beitrag stellt eine Meinung des Autors dar. Der Autor hält Aktien des besprochenen Unternehmens: Snowflake. Somit besteht konkret und eindeutig ein Interessenkonflikt. Autor, Herausgeber oder Mitarbeiter beabsichtigen, die Aktien – je nach Marktsituation auch kurzfristig – zu kaufen oder zu veräußern und könnten dabei von erhöhter Handelsliquidität profitieren.