Baker Hughes (WKN:872933), a GE Company, ist der Zusammenschluss von Baker Hughes mit der Energieserviceabteilung von General Electric Company (NYSE:GE) (WKN:851144). Die Idee dabei war, zwei branchenführende Unternehmen zusammenzubringen, um ein noch besseres zu schaffen. Das hat leider nicht wie erhofft geklappt. 2018 gab es zwar einen schönen Aufwärtstrend bei Umsatz und Gewinn für Baker Hughes, aber der finanziell angeschlagene Konzern GE beginnt nun, seine Beteiligung an dem Unternehmen zu verkaufen. Ist der Aufschwung ein Kaufsignal? Oder ist der Schritt von GE eine Warnung, eher vorsichtig zu sein?

Das Kerngeschäft Baker Hughes ist eines der größten Energiedienstleistungsunternehmen der Welt. Das Geschäft umfasst die Bereiche Upstream (Förderung), Midstream (Pipeline) und Downstream (Verarbeitung), so dass sich das Unternehmen als „Fullstream“-Unternehmen bezeichnen darf.

Als die Ölpreise jedoch Mitte 2014 sanken, war die gesamte Energiedienstleistungsbranche stark betroffen. Projekte, die grünes Licht bei einem Ölpreisstand von 100 USD pro Barrel Öl erhielten, wurden links liegen gelassen, als der Ölpreis in Richtung 30 USD pro Barrel sackte. Während dieser schwachen Phase einigten sich GE und Baker Hughes darauf, zum Ende des Jahres 2016 miteinander zu arbeiten. Der Deal wurde schließlich Mitte 2017 vollzogen. Bis dahin hatte sich die Energiewirtschaft bereits leicht erholen können.

Die Fusion lief jedoch nicht so reibungslos wie erhofft, da einige Branchenbeobachter einen Konflikt beobachteten, der zu schwachen Ergebnissen und Marktanteilsverlusten führte. Was auch immer der Grund war, 2017 wurden weiterhin rote Zahlen bei Baker Hughes geschrieben. Erst 2018 begann das Unternehmen, sowohl Umsatzwachstum als auch Rentabilität zu zeigen und schwankte auf 0,46 USD Gewinn pro Aktie (nach einem Verlust von 0,24 USD pro Aktie im Jahr 2017). Bemerkenswert ist, dass das Unternehmen das Jahr stark beendete und laut Management den höchsten Auftragseingang seit drei Jahren verzeichnete. Das ist ein gutes Zeichen. Und CEO Lorenzo Simonelli war voller Eifer und unterstützte das Unternehmen, indem er bei allen wichtigen Kunden persönlich vorbeischaute.

Obwohl Baker Hughes selbst weiß, dass die Energiedienstleistungsbranche volatil sein kann, sieht es so aus, als würde das Unternehmen das Geschäft in den Griff bekommen und in die richtige Richtung steuern. Das Management erwartet, dass man endlich die Vorteile der neuen Größe und Reichweite nutzen kann. Es gibt immer noch viele Dinge zu bedenken, aber wenn du nach einem breit gefächerten Energiedienstleister suchst, klingt Baker Hughes gar nicht mal verkehrt. Bis auf ein kleines Detail…

Die Probleme von außen General Electric hat ausgerechnet jetzt beschlossen, seine Beteiligung an Baker Hughes zu veräußern. Im vierten Quartal arbeiteten die beiden Unternehmen daran, dass Baker Hughes auf eigenen Beinen stehen kann. Dabei ging es auch um die Frage, wie die beiden Unternehmen in Zukunft zusammenarbeiten würden. Das wirklich große Problem ist, dass General Electric beabsichtigt, seine Beteiligung von 62,5 % in naher Zukunft auf Nullkommanichts zu reduzieren. Im vierten Quartal kam es hier zu einem ersten großen Schritt: GE veräußerte Anteile an Baker Hughes und hält jetzt nur noch 50,4 %.

Dazu stellen sich zwei Fragen: Warum steigt GE aus? Und welche Auswirkungen werden die Verkäufe auf den Aktienkurs von Baker Hughes haben?

Die Entscheidung von General Electric, seine Beteiligung an Baker Hughes zu verkaufen, scheint nichts mit dem Energiedienstleister selbst zu tun zu haben. Die treibende Kraft hinter dem Schritt ist GEs trostlose finanzielle Situation. Der Industrieriese hat Schulden und braucht Cash, um die Last zu reduzieren, und das so schnell wie möglich. Eine der schnellsten Möglichkeiten, das zu tun, ist der Verkauf von Assets. Baker Hughes ist wohl einer der am einfachsten zu veräußernden Vermögenswerte für GE.

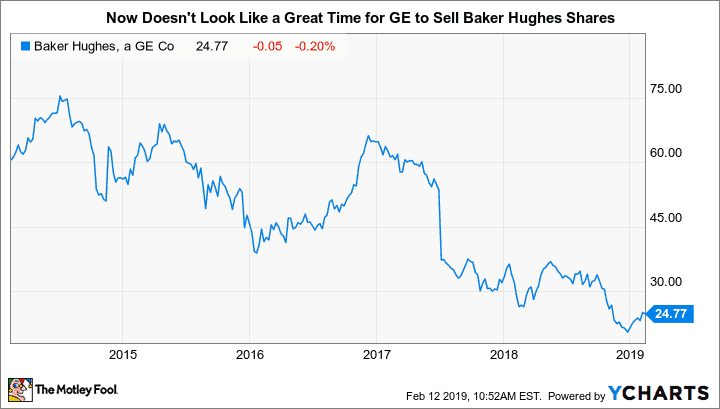

Baker Hughes‘ Aktien werden gerade bei Fünfjahres-Tiefstständen gehandelt. Das ist natürlich nicht der beste Zeitpunkt, Aktien eines Unternehmens zu verkaufen, das gerade erst dabei ist, endlich wieder auf die Beine zu kommen. Deswegen sind viele Branchenbeobachter der Meinung, dass der Verkaufsplan von Baker Hughes ein Zeichen von Verzweiflung bei GE ist. Mit dem Turnaround bei Baker Hughes hat das nichts zu tun.

Die schlechte Nachricht ist, dass GE nach wie vor eine große Position bei Baker Hughes hält, und die Wall Street weiß sehr gut, dass der Industriegigant verkaufen will. Dies dürfte während des gesamten Veräußerungsprozesses Probleme für die Aktien von Baker Hughes bedeutet. Je mehr Aktien der Markt aufnehmen muss, desto unwahrscheinlicher ist es, dass die Aktien von Baker Hughes steigen. Schwache Ergebnisse könnten sich überproportional auswirken. Soll heißen: Aktionäre von Baker Hughes verlieren, solange GE noch Aktien besitzt, die der Konzern loswerden will. So richtig kann man sich über den Turnaround bei Baker Hughes erst freuen, wenn die Veräußerung der Anteile von GE abgeschlossen ist.

Keine gute Zeit Es ist bedauerlich, dass Baker Hughes ausgerechnet zu der Zeit wieder auf Kurs kommt, da GE mit dem Verkauf den eigenen Turnaround finanzieren will. Aber so sieht es wohl aus. Die meisten Investoren sollten Baker Hughes lieber meiden, bis der Anteil von GE deutlich unter dem Wert von 50 % liegt – vielleicht sogar bei Null. Es lohnt sich einfach nicht. Das hat allerdings nichts mit der Leistung von Baker Hughes selbst zu tun.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 16.2.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Motley Fool Deutschland 2019