Investing.com – Das Kursziel für Meta Platforms (NASDAQ:META) wurde am Donnerstag von Bernstein von 375 auf 435 US-Dollar pro Aktie angehoben, wobei das Unternehmen sein Outperform-Rating für die Aktie beibehält.

Die Analysten des Unternehmens erklärten den Anlegern in einer Mitteilung, dass die Einnahmen des Social-Media-Unternehmens mit Reels wachsen werden.

Bernstein ist der Ansicht, dass Meta "sicherlich" immer noch eine gute Investition ist, und hebt die "außergewöhnliche Arbeit" des Managements hervor, das Unternehmen neu zu positionieren, das "jetzt der dreifache Goldstandard eines wachsenden Unternehmens, eines disziplinierten Betreibers und eines KI-Gewinners ist".

"Die schlankere Kostenbasis von Meta und die neu gefundene Ausgabendisziplin scheinen gut verstanden zu werden", so die Analysten. "Es wird auch einige Zeit dauern, bis die Investoren Meta als KI-Gewinner schätzen lernen, also sollten Sie sich nicht auf eine KI-getriebene Expansion verlassen."

Bernstein ist der Ansicht, dass die Meta-Aktie im Jahr 2024 nur dann erfolgreich sein kann, wenn das Umsatzwachstum erneut den digitalen Werbemarkt und den Konsens übersteigt.

Darüber hinaus stellen sie fest, dass die Erwartungen der Börse auf eine Verlangsamung des Umsatzwachstums von Meta im Jahr 2024 hindeuten, die mit härteren Vergleichen, der Beständigkeit chinesischer Werbekunden und Makrofaktoren zusammenhängt. Bernstein geht jedoch davon aus, dass sich das Umsatzwachstum von Meta in diesem Jahr aufgrund von 5 positiven Faktoren beschleunigt: Reels, Click-to-Message, Advantage+/AI, China Ad Spend und die zunehmende Zeit, die investiert wird, um die Erfolge aufrechtzuerhalten.

Das Ziel von Reels, die Bedrohung durch TikTok zu neutralisieren und die Zeit der Nutzer zurückzugewinnen, wurde laut Bernstein erreicht.

"Ab dem 3. Quartal 23 ist Reels netto umsatzneutral, ein Quartal früher als erwartet", schreiben die Analysten. "Da das Engagement von Reels die Exit-Velocity e

rreicht, hat Meta den Fokus auf die Monetarisierung verlagert - ein vertrautes Schema. Trotz einiger struktureller Herausforderungen bei Kurzvideos glauben wir, dass Meta die Anzeigenauslastung erhöhen, die Konversionsraten verbessern und das Engagement weiter steigern kann, um im Jahr 2024 zusätzliche Werbeeinnahmen in Höhe von ca. 2 Milliarden US-Dollar zu erzielen, was einem Umsatzwachstum von 150-200 Basispunkten entspricht.

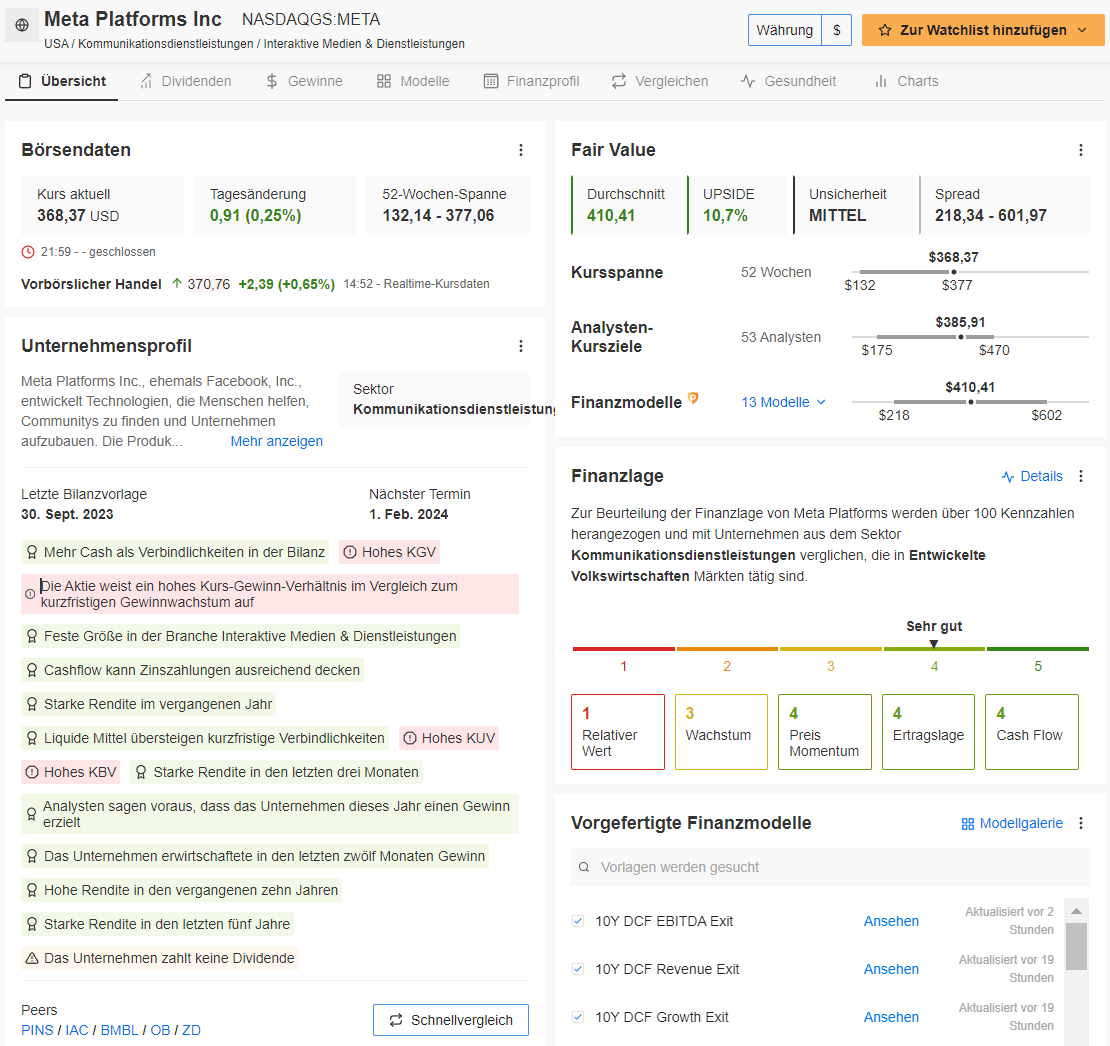

Das professionelle Analysetool InvestingPro gibt für Meta bei einem Fair Value von 410,41 Dollar ein Aufwärtspotenzial von 10,7% an. Die ProTipps können insgesamt überzeugen, denn nur das hohe KGV, KUV und KBV werden als negativ angemerkt, während die Finanzlage "Sehr gut" ist.

Mit nur einem Klick können InvestingPro-Nutzer einen Schnellvergleich mit der Konkurrenz machen und aussichtsreichere Kandidaten für eine Investment in diesem Sektor finden.

Wenn auch Sie sich einen schnellen Überblick über eine Aktie verschaffen wollen, dann verwenden Sie einfach InvestingPro.

Mit dem InvestingPro-Neujahrsangebot erhalten Sie einen Rabatt von bis zu 50%. Und wenn das noch nicht reicht, dann nutzen Sie für das InvestingPro+ 1-Jahres-Abo den Rabattcode „ProPicks1J“ und für das 2-Jahres-Abo den Rabattcode „ProPicks2J“ für weitere 10% Rabatt (insgesamt bis zu 60%). Hier klicken und den Rabattcode nicht vergessen

Nur für kurze Zeit: Der Rabattcode funktioniert auch für die Verlängerung bestehender InvestingPro-Abos.