von Wolfgang Müller

Die Wertpapierkredite in den USA, Margin Debt genannt, befinden sich nominal auf Rekordniveau – weiterhin billiges Geld durch die Institute und ein nahezu korrekturfreier Anstieg der Aktienmärkte schaffen dafür die Voraussetzung. Wann ist das Maß voll?

Aktienmärkte: Anlegen mit Turbo

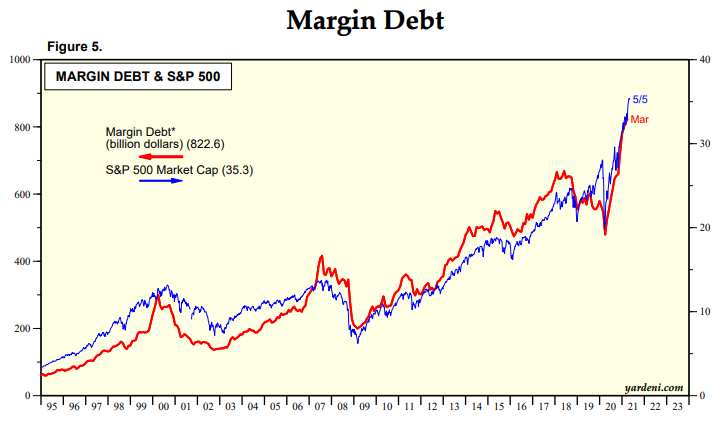

Es gehört anscheinend zu den Wesensmerkmale einer Hausse der Aktienmärke: So wie in den Jahren 2000 oder 2007. Die Anleger werden bei stark steigenden Kursen nicht etwa vorsichtiger, sondern versuchen die Gewinne mittels verstärkter Inanspruchnahme von Wertpapierkrediten noch zu steigern. 35 Mal hat der über 33 Billionen Dollar schwere Leitindex S&P 500 in diesem Jahr schon einen neuen Rekord gefeiert. Begleitet von einem Anstiegs des Kreditvolumens für Aktienkäufe auf 822 Billionen Dollar, wie die Daten der US-Aufsichtsbehörde Finra zuletzt gezeigt haben.

Ein Anstieg von 70 Prozent auf Jahressicht – und da wären wir wieder bei den Vergleichen mit den beiden genannten spektakulären Börsenjahren.

Seit dem Höhepunkt der Corona-Krise im vergangenen Jahr ist der Margin Debt um fast 350 Milliarden Dollar gestiegen, gegenüber dem Stand von vor der Finanzkrise 2007 ist der Wert auf nahezu das Doppelte gestiegen (hier die historische Entwicklung beim Margin Debt).

Rekordwerte bei Aktienkäufen auf Kredit

Wie diese Übersicht von Jardeni Research zeigt, ist der Margin Debt in großer Korrelation zum S&P 500 gestiegen, genau wie zum Anstieg der Geldmenge, das alte Thema – it`s liquidity.

Es sind die Privatanleger, die im April 41 % ihrer Vermögenswerte in Aktien investiert hatten. Gründe dafür sind nicht nur die fehlenden Zinsen am Anleihemarkt, sondern auch das Helikoptergeld der Regierung in Form von Stimulusschecks, deren drei es bereits in den letzten zwölf Monaten gegeben hat.

Das „Aber“ – die relative Betrachtungsweise

Natürlich ist ein solcher Indikator nicht geeignet zum Markttiming, zumal man noch etwas anderes betrachten muss. Nämlich die relative Größe zum Finanzmarkt. Diese betrug zum Vergleichszeitpunkt 2,38 Prozent zur Marktkapitalisierung des S&P 500 und damit noch ein ganzes Stück unter den Höchstwerten von über drei Prozent, die es schon mehrfach in diesem Zyklus gegeben hat.

Sehr hoch, aber noch nicht extrem:

Die neue Problematik: Steigende Zinsen, fehlende Absicherung

Wie in jede Hausse der Aktienmärkte steigen immer mehr Anleger bei hohen Kursen ein, die aber am schnellsten nervös werden, wenn es ein bisschen abwärts geht. Zumal sich auch die Absicherung mit Putoptionen auf einem extrem niedrigen Niveau befindet, das Put/Call-Ratio lag vor Kurzem bei 0,59, das heißt, dass die US-Anleger schon längere Zeit mit Call-Optionen massiv auf eine Fortsetzung der Rally spekulieren.

Dann gibt es wie immer die unkalkulierbare Größe am Markt, die Hedgefonds. Diese setzen nicht nur Fremdkapital ein, sondern erhöhen den Hebel über Derivate, eine Wirkung, die nicht von der Zentralbank erfasst werden kann.

Wohin das führen kann, zeigte erst jüngst die Pleite von Archegos.

Was die gehebelten Anleger in nächster Zeit nicht gebrauchen können, ist ein größerer Anstieg der Kapitalmarktzinsen und oder ein Rückschlag der Indizes, der über die 5 Prozent-Marke hinausgeht.

Fazit

Bei der Betrachtung der aktuellen Spekulation auf Kredit kommt einem unweigerlich auf das menschliche Verhalten an der Börse in den Sinn, welches sich zwischen den Polen Angst und Gier bewegt.

Gier frisst Hirn, sagt eine plumpe Börsenweisheit, aber kaum jemand kommt als Börsianer an dieser Erfahrung vorbei. Bei einer starken Hebelung kommt die Wende am Markt in jedem Fall, unerwartet, und dann heißt es „Gier frisst Depot“, weil der Kredithebel erst recht nach unten wirkt. Wertpapierkredite sind Schulden, die zurückgezahlt werden müssen, sie verursachen laufende Kosten, darüber wacht die Bankensoftware und rechtzeitig wandert der Margin Call ins virtuelle Postfach.

Bisher ist das Jahr für die Aktienmärkte trotz der Korrekturen der letzten Tage noch extrem schwankungsarm. Der marktbreite S&P 500 hat bisher kaum einmal mehr als fünf Prozent von seinem Hoch korrigiert. Als ich diese Zeilen verfasst habe, hat sich der große Leitindex in diese Region hinbewegt.

Deshalb: Sollte es zu einem weiteren Rückgang des Index in den Korrekturmodus (> 5 Prozent) geben, müsste es zu raschen Abgaben führen. Der Grund dafür ist klar: der über 800 Milliarden Dollar schwere Margin Debt.