Die US- Märkte erlitten am gestrigen Freitag deutliche Verluste. Nach bescheidenen Wirtschaftsdaten aus der Industrie sowie dem Immobilienmarkt und einem sehr enttäuschenden Michigan Verbrauchervertrauen, kam es zu Kapitalabflüssen von fast 1 Billionen USD. Seit dem 27. Januar ist der S&P500 nicht mehr über 1 Prozent gefallen- bis gestern. Was es damit auf sich hat und was das für die nächste Woche bedeutet, erfahren Sie in diesem Beitrag.

Wirtschaftsdaten im Überblick

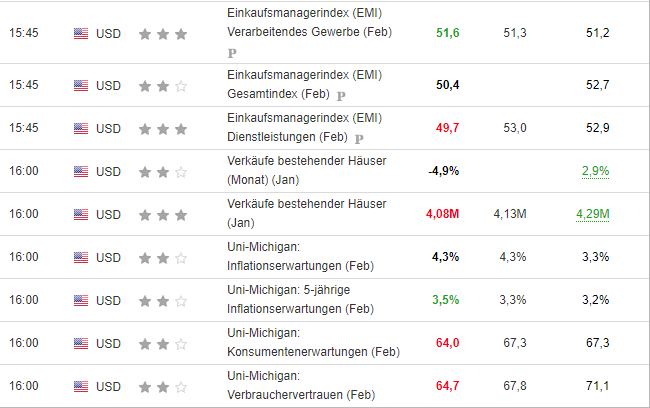

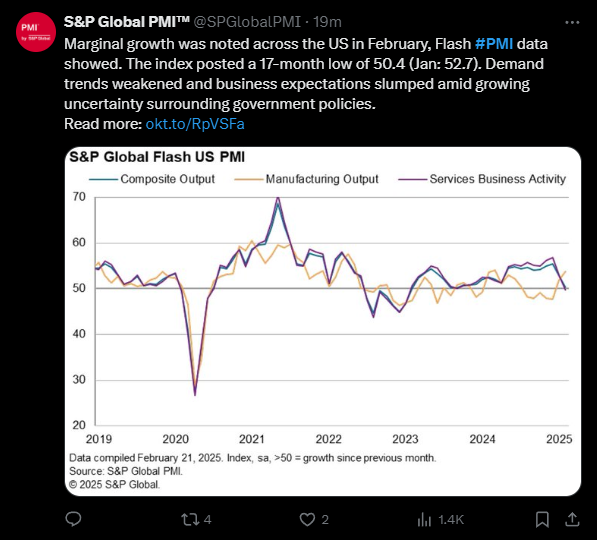

Der US-Einkaufsmanagerindex (S&P Global PMI) für Februar zeigt eine deutliche Abschwächung der Wirtschaft. Der Gesamtindex fiel auf 50,4 Punkte und erreichte damit ein 17-Monatstief, nachdem er im Vormonat noch bei 52,7 lag. Besonders betroffen ist der Dienstleistungssektor, der mit 49,7 Punkten unter die Wachstumsschwelle von 50 fiel und mit diesem 25-Monatstief die Erwartungen deutlich verfehlte. Im Gegensatz dazu konnte das verarbeitende Gewerbe leicht zulegen und erreichte mit 51,6 Punkten ein 8-Monatshoch.

Insbesondere die stark steigenden Preise im verarbeitenden Gewerbe, die durch die erwarteten Zölle zusätzlich angeheizt werden, stehen im Kontrast zur schwachen Preisentwicklung im Dienstleistungssektor, wo die Inflation auf ein Fünfjahrestief sank.

Quelle: @SPGlobalPMI / X

Laut S&P Global ist das Wirtschaftswachstum in den USA nahezu zum Stillstand gekommen. Der Rückgang im Dienstleistungssektor hat die Erholung im verarbeitenden Gewerbe ausgeglichen, während sich die Auftragseingänge spürbar abschwächten. Zudem nehmen die Unsicherheiten bezüglich der US-Wirtschaftspolitik zu. Die steigenden Inputkosten, insbesondere durch Zölle und Lohndruck, belasten die Unternehmen weiter. Diese in der Bevölkerung spürbare Inflation zeigt sich besonders in den weiterhin hohen 1-Jahres Inflationserwartungen von 4,3%. Bezüglich der 5-Jährigen wurde die Erwartung um 20 Basispunkte übertroffen- 3,5%.

Auch das Verbrauchervertrauen fiel im Zuge der aktuellen wirtschaftspolitischen Situation deutlich auf 64,7- erwartet wurden 67,8 nach 71,1 Punkten im Januar. Das Gleiche Spiel ist in puncto der Konsumentenerwartungen zu sehen, welche mit 64,0 Punkten um 3,3 Punkte zum Vormonat gefallen sind.

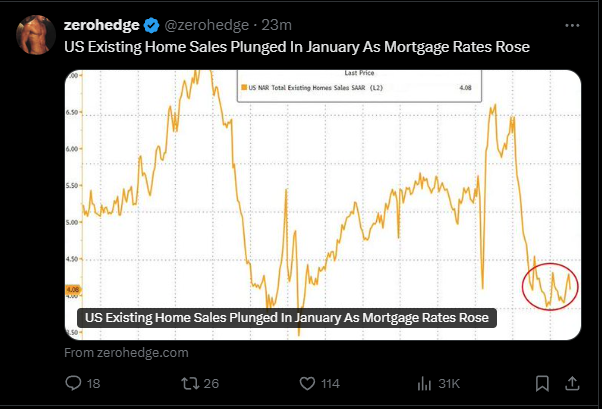

US Existing Home Sales fallen

Ein schon von uns in dieser Woche angesprochener Gefahrenpunkt in der amerikanischen Wirtschaft ist der Immobilienmarkt.

Quelle: @zerohedge / X

Hier wurden die Verkäufe bestehender Häuser durch die Wiederbelebung der Hypothekenzinsen im Januar stark belastet: Die Verkäufe fielen um -4,9 % im Monatsvergleich auf 4,08 Millionen– das ist der stärkste Rückgang seit November 2022. Besonders betroffen waren der Westen und Süden der USA, unter anderem aufgrund von Waldbränden und extremem Winterwetter.

Trotz Zinssenkungen der Fed bleiben die Hypothekenzinsen hoch, was zusammen mit den steigenden Immobilienpreisen die Erschwinglichkeit weiter einschränkt. Der Medianpreis stieg um +4,8 % auf 396.900 USD, getrieben von Verkäufen im Luxussegment. Zudem blieben Häuser mit durchschnittlich 41 Tagen so lange auf dem Markt wie seit fünf Jahren nicht mehr. Ein signifikantes Sinken der Kapitalmarktzinsen ist derzeit noch nicht in Aussicht.

Märkte im Überblick

Quelle: @legen_eth / X

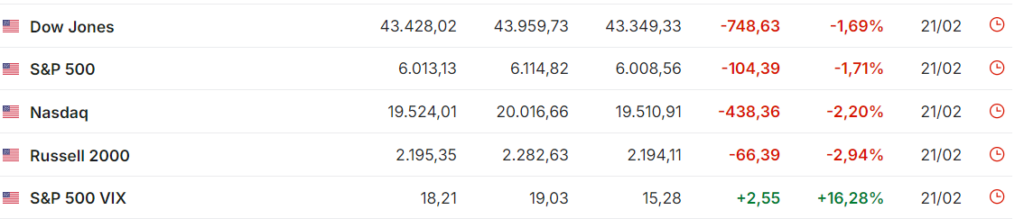

Die Marktreaktionen waren nicht erfreulich. Der S&P 500 (SPX) fiel um -1,71%, nachdem er erneut an einer langfristigen Widerstandslinie gescheitert war. Der Dow Jones (DJI) verlor -1,69% und verzeichnete damit seine schlechteste Woche seit Ende Oktober, während der Nasdaq Composite am stärksten um -2,2% nachgab.

Auch Nebenwerte standen stark unter Druck: Der Russell 2000 (RUT), der Small Caps abbildet, brach um -2,94% ein. Die Rendite der 10-jährigen US-Staatsanleihen fiel auf 4,431 % und steuert damit auf die vierte Verlustwoche in Folge zu.

Am Stärksten betroffen waren die Sektoren zyklische Konsumgüter und Kommunikationsdienste. Energie- und defensive Werte hielten sich hingegen besser. Im Technologie- und Finanzsektor kam es zu einem spannenden Wettbewerb.

Der zyklische Konsumsektor (S5COND) stürzte um -4,3% ab, insbesondere aufgrund starker Verluste bei Kreuzfahrtunternehmen. Carnival (LON:CCL) und Royal Caribbean (RCL) brachen um -11,5% bzw. -11% ein, nachdem US-Handelsminister Lutnick Steueranpassungen ins Spiel gebracht hatte.

Der Kommunikationssektor (S5TELS) verlor 3,7%, wobei insbesondere Meta (NASDAQ:META) betroffen war. Nach einer beeindruckenden 20-tägigen Gewinnserie fiel der Facebook-Mutterkonzern in dieser Woche um -7%.

Auch der Industriesektor (S5INDU) gab um -2,1% nach, nachdem schwache Einkaufsmanagerindizes von S&P Global veröffentlicht wurden. Die Finanzbranche (SPF) büßte -2% ein, da große Banken von der Unsicherheit über die Verbraucherausgaben betroffen waren.

Der Technologiesektor (S5INFT) rutschte lediglich um -1,8% ab. Palantir (NASDAQ:PLTR) fiel um -4,6%, nachdem das Pentagon mögliche Kürzungen im Verteidigungshaushalt in Betracht zog.

Der Basiskonsumgütersektor (S5CONS) war einer der wenigen Gewinner und legte um 0,9 % zu. Der Modelo-Hersteller Constellation Brands (NYSE:BBWI) (STZ) sprang nach der Bekanntgabe einer neuen Beteiligung durch Warren Buffetts Berkshire Hathaway (NYSE:BRKa) (BRK.A). Im Gegensatz dazu brach Walmart (NYSE:WMT) ein, da seine Umsatzwachstumsprognose für 2026 auf eine nachlassende Kaufkraft der Verbraucher hindeutet. Die Aktie verlor auf Wochensicht -9 % und war somit verbunden mit dem Michigan Verbrauchervertrauen ein Treiber der gestrigen Kaptalabflüsse an den Märkten.

Denn sowohl die zurückgeschraubten Umsatzerwartungen für das laufende Jahr, als auch das Michigan Verbrauchervertrauen, welches eine Verschlechterung der Konsumstimmung zeigte, nehmen die Märkte zur Kenntnis.

Laut Tom Essaye von Sevens Report Research belastete insbesondere der schwache Dienstleistungs-PMI den Markt. Er warnte, dass sich die Unsicherheiten und die hohe Inflation nun tatsächlich auf die Wirtschaft auswirken könnten. Sollte das Wachstum weiter nachgeben, könnten die Märkte noch stärker fallen.

An dem 1-Minuten-Chart erkennt man, dass die Wirtschaftsdaten- PMI: 15.45 Uhr MEZ; Michigan und Existing Home Sales: 16.00 Uhr MEZ- zwar zu keinem unmittelbar direkten dynamischen Abverkauf, jedoch über den Tag verteilt zu Abflüssen führten.

Der Dollar stieg besonders nach den Uni Michigan Inflationserwartungen und Verbrauchervertrauen- DXY derzeit bei 106,6 Punkten.

Größen wie etwa Hedgefonds-Manager Steve Cohen zeigten sich pessimistisch und prognostizierte ein Wirtschaftswachstum von nun nur noch 1,5 %. Er äußerte zudem Bedenken hinsichtlich der wirtschaftlichen Auswirkungen von Elon Musks „Department of Government Efficiency“ und neuen Zöllen.

Technikanalyst Frank Cappelleri betonte, dass der S&P 500 seit dem 27. Januar nicht mehr um über 1 % gefallen sei, sodass eine Korrektur unausweichlich gewesen sei. Er beobachtet die 50-Tage-Linie des S&P 500 bei 6010 Punkten, die nun unterschritten werden könnte. Ein Durchbruch unter diese Marke ist jedoch wie unten gekennzeichnet in letzter Zeit kein verlässliches Verkaufssignal gewesen. Durch die abschwächende Dynamik besteht diesmal jedoch die erhöhte Wahrscheinlichkeit, dass die 50 MA nicht ohne Weiteres als Unterstützung genutzt werden.

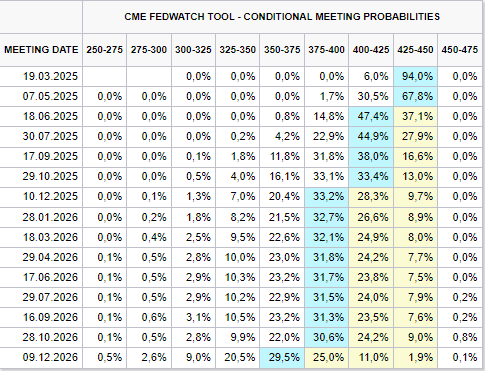

Angesichts der wirtschaftlichen Schwäche spekulieren Händler verstärkt darauf, dass die US-Notenbank (Fed) die Zinsen in der ersten Jahreshälfte senken könnte. Die Wahrscheinlichkeit für eine Zinssenkung bis Juni stieg auf 47,4%. Den Märkten wäre es allerdings lieber, wenn eine Zinssenkung durch nachlassende Inflation statt durch eine sich verschlechternde Arbeitsmarktlage ausgelöst würde.

Worauf die Märkte nächste Woche schauen werden

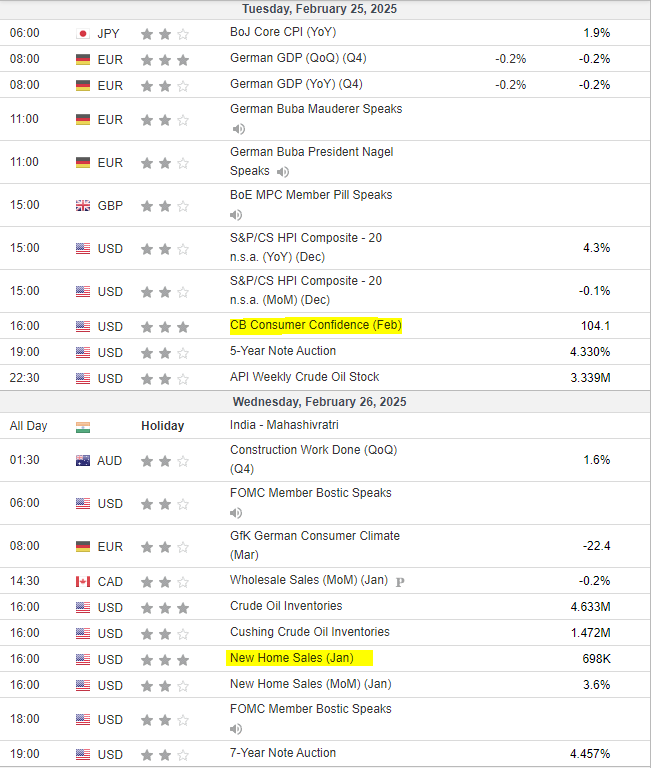

Nachdem also laut S&P Global das Wirtschaftswachstum in den USA nahezu zum Stillstand gekommen ist und auch sich eine konsumtive Schwäche andeutet, ist besonders das CB Verbrauchervertrauen am Dienstag ein Parameter, welches Beachtung finden wird.

Am Mittwoch werden wir dann nach den gestrigen Existing Home ein Blick auf die New Home Sales werfen können. Der Donnerstag wird uns dann zeigen, wie es wirklich um das amerikanische Wirtschaftswachstum steht, wenn das Bureau of Economic Analysis die Daten für das Q4 2024 offenlegt. Erwartet werden 2,3%, entgegen der 3,1% zuvor.

Nvidia (NASDAQ:NVDA) Earnings- Alles oder Nichts

Ein Schlüsselereignis wird jedoch alles Andere in den Schatten stellen- die Nvidia Q4 Earnings am 26. Februar 2025. Von jener Performance dürfte nicht nur der Nasdaq, sondern ebenfalls der gesamten amerikanische Aktienmarkt sowie stark Technologie gewichtete Aktienindizes, beispielsweise der MSCI World (ETR:X010) abhängen. Im Endeffekt dürften diese Earnings sowie die Geschäftsaussichten die potenzielle Richtung der nächsten Zeit angeben.

Welche Aktie sollten Sie als nächstes kaufen?

Die Aktienkurse schießen dieses Jahr durch die Decke. Aber viele Anleger sind verunsichert, ob sie noch mehr Geld in Aktien investieren sollen. Sind Sie sich nicht sicher, wo Sie Ihr Geld als nächstes investieren sollten? Dann sichern Sie sich den Zugang zu unseren bewährten Aktienportfolios und entdecken Sie vielversprechende Möglichkeiten.

Allein in diesem Jahr hat ProPicks KI zwei Aktien identifiziert, die um mehr als 150% gestiegen sind, vier weitere Aktien, die um mehr als 30% gestiegen sind, und drei Aktien, die um mehr als 25% zugelegt haben. Diese Bilanz lässt sich wahrlich sehen.

Mit Portfolios, die auf Dow-Aktien, S&P-Aktien, Tech-Aktien und Mid-Cap-Aktien zugeschnitten sind, können Sie verschiedene Strategien zum Vermögensaufbau erkunden.