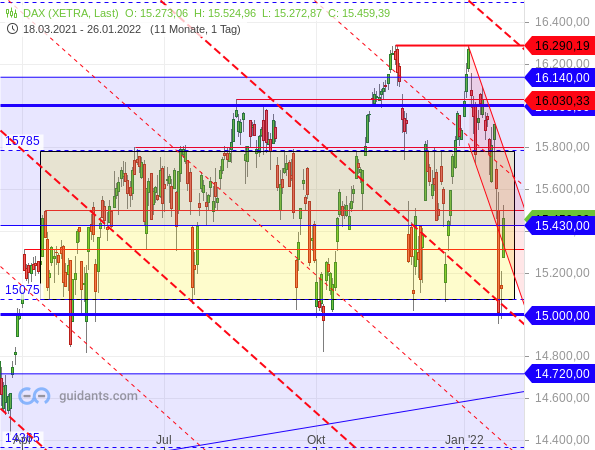

Den Aktienmärkten ist eine kräftige Erholung gelungen. Der DAX konnte vom jüngsten Korrekturtief bei 14.952,67 Punkten bis im gestrigen Tageshoch bei mehr als 15.500 Zählern um rund 570 Punkte bzw. 3,8 % zulegen. Damit hat er sich zügig in das Zentrum seiner Seitwärtsrange zurückarbeiten können (gelbes Rechteck im folgenden Chart).

Und das ist durchaus bullish zu werten. Allerdings gehe ich davon aus, dass die Aktienindizes in den USA noch einmal Schwäche zeigen werden und dies den DAX dann wohl erneut mit nach unten ziehen wird.

Und damit haben wir eigentlich auch schon die Antwort auf die Frage, was den DAX eigentlich jüngst so schwer belastet hat. Es war hauptsächlich ein Stimmungsumschwung an den US-Märkten. Fundamental betrachtet bleibt es derweil bei meiner Aussage vom 13. Januar, dass der DAX ohne die US-Indizes klar bullish wäre. Denn jüngste Wirtschaftsdaten haben gezeigt, dass sich die wirtschaftlichen Perspektiven für die deutsche Wirtschaft aufgehellt haben und die Aktienkurse daher eigentlich eher hätten steigen können.

Deutsche Wirtschaft startet hoffnungsvoll ins neue Jahr

Laut den Einkaufsmanagerindizes von IHS Markit verzeichnete die deutsche Wirtschaft im Januar eine kräftige Wachstumsbelebung. Konkret stieg der Index für die Gesamtwirtschaft, also Industrie und Dienstleistung zusammen, für Januar um 4,4 Punkte auf 54,3. Nach der Delle im Vormonat (49,9) sprang er damit recht eindrucksvoll über die Schwelle von 50 Zählern zurück, ab der Wachstum signalisiert wird. Von Reuters befragte Ökonomen hatten dagegen einen weiteren Rückgang auf 49,2 Zähler erwartet.

Und erfreulicherweise kommt dieser somit überraschende Wachstumsimpuls nicht nur von der Industrie, deren Index sogar wieder auf mehr als 60 Punkte steigen konnte (von 57,4 auf 60,5), ...

… sondern auch vom Service-Sektor, der wieder Wachstum anzeigt. Denn auch hier arbeitete sich der Index nach einem einmonatigen Ausflug in den Bereich der Kontraktion (Dezember: 48,7) eindrucksvoll über die Wachstumsschwelle zurück (Januar: 52,2).

Zudem wurden diese positiven Daten vom Montag am Dienstag dieser Woche durch das Münchner ifo-Institut bestätigt. Denn auch der ifo Geschäftsklimaindex ist im Januar gestiegen, auf 95,7 Punkte, von (revidiert) 94,8 Zählern im Dezember. Und das war immerhin der erste Anstieg nach zuvor sechs Rückgängen in Folge.

Die ca. 9.000 befragten Unternehmen beurteilten zwar die aktuelle Lage etwas schlechter, die Erwartungen stiegen aber deutlich an. Und da an der Börse die Zukunft gehandelt wird, wäre dies eigentlich ein Grund für steigende Aktienkurse gewesen.

Bislang erst ein Hoffnungsschimmer

Allerdings muss man berücksichtigen, dass der Einkaufsmanagerindex Dienstleistung noch auf dem zweitniedrigsten Stand der vergangenen neun Monate steht. Und beim ifo Geschäftsklima ist es der zweitniedrigste Stand seit Februar 2021, also seit fast einem Jahr. Man kann daher sagen, dass die deutsche Wirtschaft bislang „nur“ mit einem ersten Hoffnungsschimmer ins neue Jahr gestartet ist, wie es auch das ifo-Institut formuliert hat.

Ende 2021 war sie nach ersten Prognosen des Statistischen Bundesamt zwischen 0,5 % und 1,0 % geschrumpft. Und für das laufende erste Quartal 2022 rechneten Experten bislang mit einem weiteren Rückgang der Wirtschaftsleistung. Bei zwei Minus-Quartalen in Folge wird von Rezession gesprochen.

Gewinnerwartungen hoch, Kurse runter

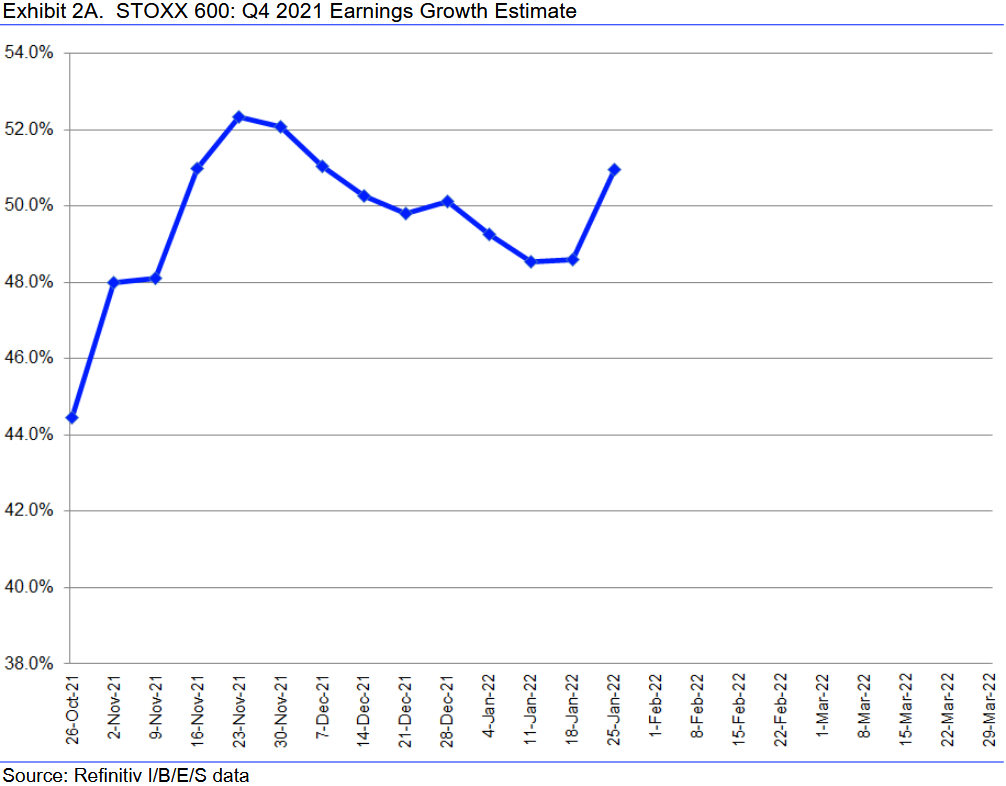

Dennoch: An der Entwicklung und den Perspektiven der deutschen Wirtschaft liegt es angesichts der aktuellen Daten nicht, dass der DAX jüngst nachgegeben hat. Zumal sich auch die Gewinnerwartungen nicht eingetrübt haben. Im Gegenteil: Für den STOXX 600 sind die Erwartungen bezüglich des Gewinnwachstums der laufenden Berichtssaison zum 4. Quartal 2021 auf Wochensicht sogar gestiegen, wie die folgende Grafik von Refinitiv zeigt. Konkret lauten die Prognosen demnach aktuell auf einen Anstieg der Gewinne um 51 % im Vergleich zum Vorjahr.

Und dennoch ist jüngst der STOXX 600 ebenso kräftig abgerutscht wie der DAX (siehe rote Ellipse im folgenden Chart).

Im Oktober war dies noch anders (siehe „Steigende Gewinnerwartungen, steigende Aktienkurse), was klar für den eingangs genannten Stimmungsumschwung spricht.

Heimische Aktien bevorzugt

Doch aufgrund der fundamentalen Entwicklungen kann ich mir gut vorstellen, dass sich die deutschen und europäischen Aktienmärkte bei weiteren Korrekturen besser schlagen werden als die US-Indizes – aufgrund des Bewertungsunterschieds. Und so können Sie sich vielleicht vorstellen, auf welchem Markt ich die vorgestern beschrieben Schnäppchenkäufe getätigt habe.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus