Verehrte Leserinnen und Leser,

wir leben in äußerst unsicheren Zeiten. Die Corona-Krise und aktuell vor allem der Ukraine-Krieg haben einfach zu einer äußerst speziellen und ungewöhnlichen Situation geführt, die sehr unübersichtlich ist. Und daher muss man wohl auch den Ökonomen und Experten, denen man gewöhnlich eine besondere Expertise unterstellt, verzeihen, dass sie aktuell offensichtlich weitestgehend im Trüben fischen.

Denn es gab wohl zuletzt kaum jemanden, der die deutsche Wirtschaft nicht längst in einer Rezession gesehen hat. Zumal auch aus den Unternehmen zu hören war, wie schlecht derzeit die Stimmung ist (siehe ifo Geschäftsklima und Einkaufsmanagerindizes). Ebenso sei die Laune der Verbraucher angeblich auf einem Tiefpunkt, hieß es von diversen Seiten.

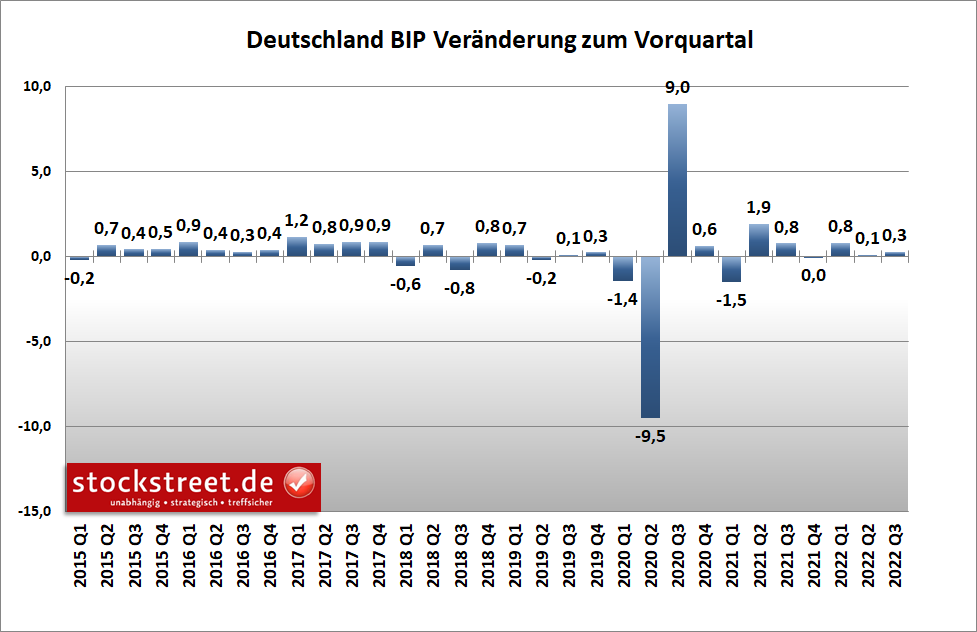

Deutsches BIP überraschend gestiegen

Doch jetzt das: Die deutsche Wirtschaft ist im dritten Quartal 2022 trotz der tiefen (Energie-)Krise überraschend gewachsen. Das Bruttoinlandsprodukt (BIP) legte von Juli bis September im Vergleich zum Vorquartal um 0,3 % zu, wie das Statistische Bundesamt gestern anhand einer ersten Schätzung mitteilte. Ökonomen hatten dagegen mit einem Rückgang um 0,2 % gerechnet.

Die deutsche Wirtschaft ist damit nicht nur überraschend gewachsen, sie ist sogar stärker gewachsen als im Vorquartal. Und die Wirtschaftsleistung wurde dabei laut den BIP-Daten vor allem von den privaten Konsumausgaben getragen, obwohl die Verbraucher durch die hohe Inflation schwer belastet sind und daher angeblich eine geringe Kaufbereitschaft haben.

Experten, Forschungsinstitute, Regierungen und Notenbanken haben trotz ihrer Möglichkeiten und umfangreichen Daten also meilenweit danebengelegen.

Massiv widersprüchliche Konjunkturdaten

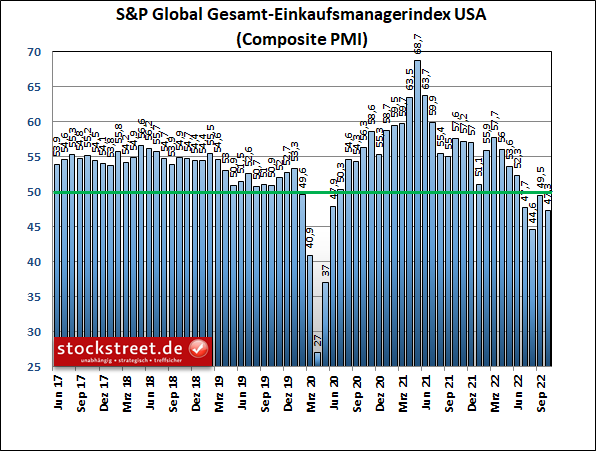

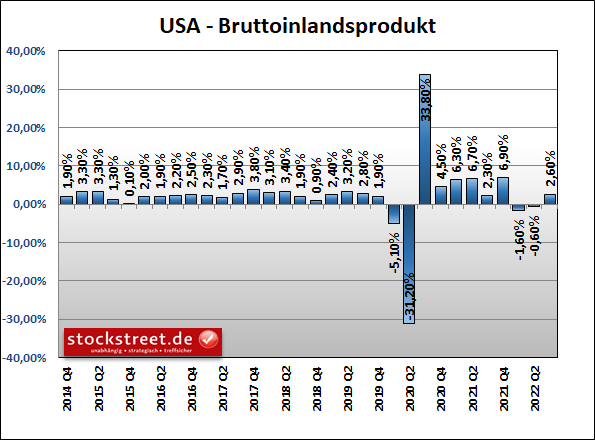

Erst vorgestern hatte ich darüber berichtet, dass auch das BIP der USA im dritten Quartal deutlich zulegen konnte, obwohl zum Beispiel der Einkaufsmanagerindex von S&P Global im Juli, August und September mit Werten unterhalb der Wachstumsschwelle von 50 Punkten auf eine Kontraktion der Wirtschaft hindeutete. Und die US-Notenbank Federal Reserve (Fed) teilte in ihrem am 7. September veröffentlichten Konjunkturbericht „Beige Book“ mit, die Wirtschaft der USA sei im Juli und August unter dem Strich lediglich auf der Stelle getreten, wobei der Ausblick sogar düster gewesen sei (siehe Börse-Intern vom 9. September).

Es hatte sich dadurch ein Bild gezeichnet, das mit der Realität offenbar nur wenig zu tun hat – und das schon seit vielen Monaten. Denn schauen wir uns als Beispiel noch einmal den Einkaufsmanagerindex für die gesamte Wirtschaft der USA an:

Er zeigte nicht nur eine Kontraktion der US-Wirtschaft im dritten Quartal an, obwohl das BIP laut den vorgestrigen Daten tatsächlich um deutliche 2,6 % gewachsen ist. Er zeigte für das erste und zweite Quartal auch Wachstum an, obwohl das BIP in diesem Zeitraum gesunken ist.

Wenn schon Forschungsinstitute mit direkten Drähten in die Chefetagen der Unternehmen und sogar Notenbanken keine Ahnung davon haben, wie es mit der Wirtschaft tatsächlich bestellt ist, woher sollen es dann Kleinanleger (und Börsenbriefschreiber) wissen?!

Oder muss man etwa davon ausgehen, dass die Statistikämter über derart schlechte Daten verfügen, dass sie bei der Berechnung des BIP zu einem völlig falschen Ergebnis kommen? Das ist kaum anzunehmen. Doch auch in diesem Fall wäre man als Außenstehender mehr oder weniger aufgeschmissen.

Verbraucherstimmung gut oder schlecht?

Ich habe übrigens noch ein Beispiel dafür, wie die Wirtschaftsdaten aktuell Verwirrung stiften, statt ein klares Bild über die tatsächliche Verfassung der Wirtschaft und ihrer Teilnehmer zu liefern. In den jüngeren Börse-Intern-Ausgaben hatte ich als Voraussetzung für eine Trendwende am Aktienmarkt auch eine bessere Stimmung der Verbraucher genannt. Denn eine gute Laune unter Konsumenten führt zu einer größeren Ausgabenbereitschaft, die zu höheren Umsätzen bei Unternehmen führt…

Sie kennen die Kausalkette.

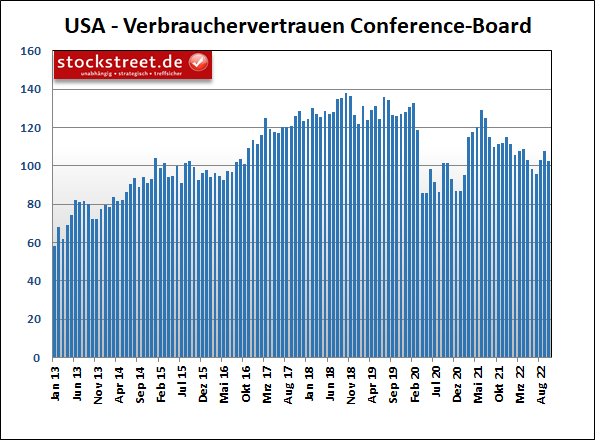

Am vergangenen Dienstag meldete das Conference Board, die Stimmung der US-Konsumenten habe sich im Oktober deutlicher eingetrübt als erwartet. Das Barometer für die Verbraucherlaune sank auf 102,5 Zähler, von (revidiert) 107,8 Punkten im September. Ökonomen hatten lediglich mit einem Rückgang auf 106,5 Zähler gerechnet.

Im September hatte sich die Stimmung der US-Konsumenten übrigens stärker aufgehellt als erwartet. Damals kletterte das Barometer auf 108,0 Zähler, von (revidiert) 103,6 Punkten im August, während Ökonomen nur mit 104,5 Zählern gerechnet hatten.

Die Ökonomen liegen also regelmäßig daneben und das Conference Board muss zudem den eigenen Indikatorwert regelmäßig revidieren. Allein das zeigt schon, wie wenig vorhersehbar, verlässlich und somit nützlich diese Daten (derzeit) sind. Es kommt aber noch schlimmer:

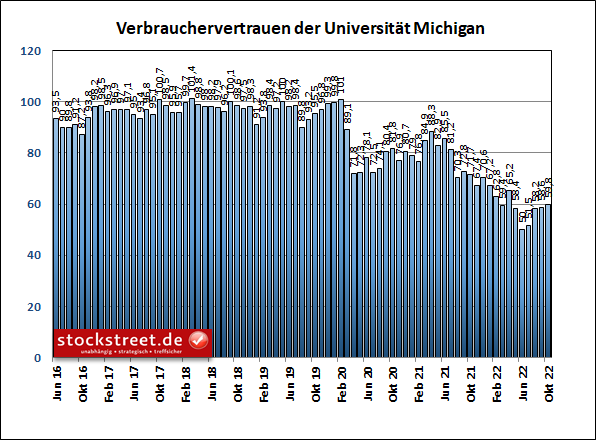

Während das Conference Board für Oktober eine eingetrübte Verbraucherstimmung attestiert, teilte die Universität Michigan nur einige Tage zuvor zu ihrer monatlichen Umfrage mit, die Verbraucherlaune habe sich trotz der anhaltenden Inflationswelle in den USA überraschend deutlich aufgehellt. Das Barometer hierfür legte im Oktober auf 59,8 Zähler zu, von 58,6 Punkten im September.

Was denn nun? Hat sich die Stimmung der US-Konsumenten im Oktober nun eingetrübt (Conference Board) oder aufgehellt (Uni Michigan)? Offenbar haben also auch diese beiden Institutionen keine Ahnung von dem, was in der Welt tatsächlich passiert.

Ökonomen hatten übrigens hier lediglich einen Anstieg auf 59,0 Zähler erwartet, nachdem sie für September einen Wert von 60,0 geschätzt hatten. Auch das wirkt etwas wie das Stochern im Nebel.

Einfluss der Inflation auf die Verbraucherstimmung

Und wie oben bereits geschrieben: Sollte die hohe Inflation nicht eigentlich zu einer massiven Kaufzurückhaltung bei den Verbrauchern geführt haben, wie es uns Experten in den vergangenen Wochen und Monaten fast einhellig und nahezu täglich erzählt haben? Stattdessen hat sich das Sentiment der Uni-Michigan im Oktober schon das vierte Mal in Folge verbessert.

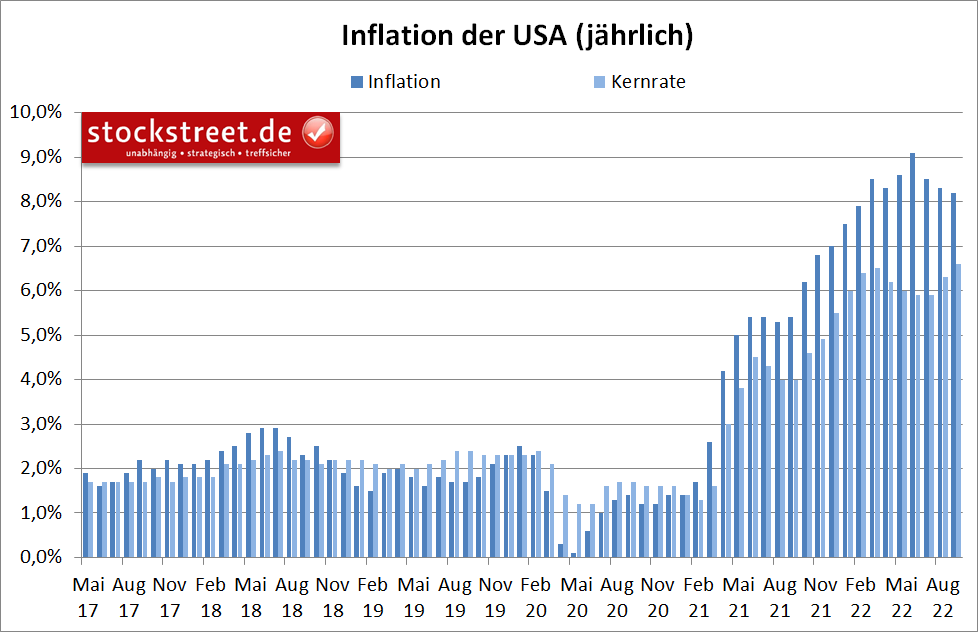

Immerhin kann man hier allerdings argumentieren, dass die Verbraucherpreisinflation in den USA im Juni offenbar ihr Hoch erreicht hat und seitdem drei Mal in Folge gesunken ist.

Die Stimmung bessert sich also scheinbar aufgrund der nachlassenden Inflation. Und das trifft in etwa auch auf die Daten des Conference Board zu. Immerhin.

Allerdings: So richtig passt auch dies nicht. Denn die Uni Michigan berichtete zu den Oktoberdaten noch, dass die US-Bürger mit Blick auf die kommenden 12 Monate eine Verteuerung von Waren und Dienstleistungen um 5,1 % erwarten, während sie im September noch mit einem Wert von „nur“ 4,7 % gerechnet hatten. Die US-Inflation ist also gesunken, die Inflationserwartungen sind aber gestiegen. Und daher bewerteten die Konsumenten ihre Lage zwar deutlich besser als im Vormonat, sie blickten aber skeptischer auf die Aussichten für die kommenden Monate.

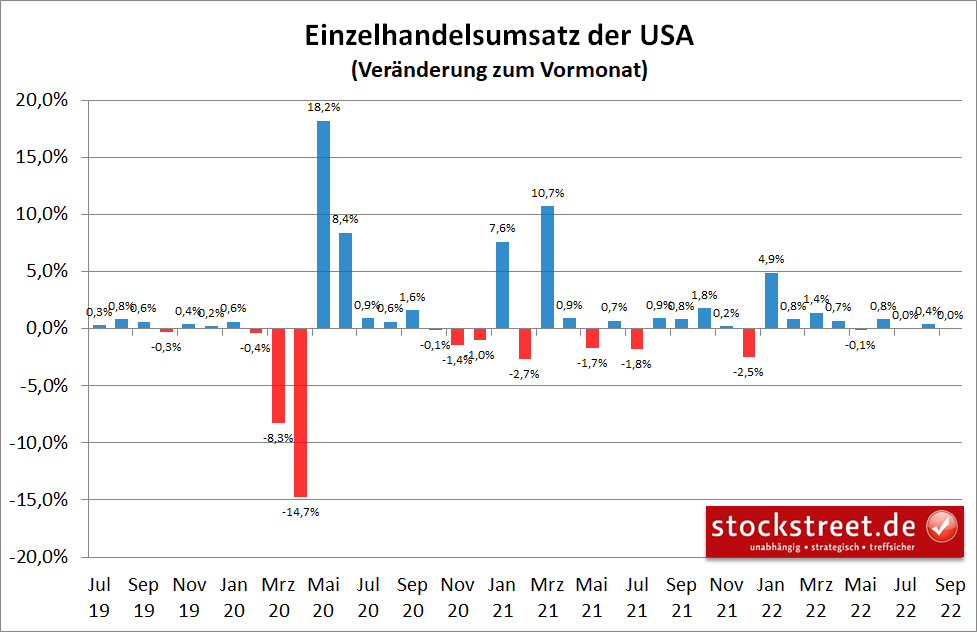

Wahrscheinlich haben die Einzelhändler in den USA deshalb im September nur stagnierende Umsätze verzeichnet. Ökonomen hatten dagegen immerhin mit einem kleinen Zuwachs von 0,2 % gerechnet.

Dagegen wurde gestern allerdings berichtet, dass die persönlichen Konsumausgaben der US-Bürger im September mit +0,6 % genauso stark gestiegen sind wie im Vormonat und damit deutlicher zulegten als erwartet (+0,4 %).

Warum ist dies in den Einzelhandelsumsätzen nicht zu sehen, die trotz steigender Preise nur stagnierten, was auf einen inflationsbedingt geringeren Konsum deutet, so wie man es prophezeit hatte?

Es bleibt also derzeit bei einem großen Daten-Wirrwarr, aus dem wohl kaum jemand so richtig schlau wird.

Weiß die EZB, was das Richtige ist?

Vor diesem Hintergrund stellt sich natürlich auch die Frage, ob die Europäische Zentralbank (EZB) eigentlich genau weiß, was sie tut bzw. ob sie das Richtige macht. Unzweifelhaft ist, dass sie die Inflation völlig falsch eingeschätzt hat und daher mit ihren XXL-Zinsschritten der Entwicklung völlig hinterherrennt.

EZB setzt Aufholjagd wie erwartet fort

Vorgestern haben die Euro-Währungshüter beschlossen, gegen die Rekordinflation im Euro-Raum mit einer weiteren Zinsanhebung vorzugehen. Dabei einigten sie sich auf die zweite „XXL“-Zinserhöhung (0,75 Prozentpunkte) in Folge und damit bereits den dritten Straffungsschritt. Der Hauptrefinanzierungssatz liegt damit nun bei 2,0 %, der Einlagensatz bei 1,50 %.

Da dies genauso erwartet wurde, hielt sich die Reaktion der Börsen in Grenzen. Auch war erwartet worden, dass die Bereitschaft zu weiteren Zinserhöhungen signalisiert wird. Der EZB-Rat „geht davon aus, dass er die Zinsen weiter anheben wird“, hieß es in den geldpolitischen Beschlüssen.

Und laut EZB-Chefin Christine Lagarde wird noch im laufenden Jahr über erste Weichenstellungen für einen künftigen Bilanzabbau beraten. Auf der aktuellen Zinssitzung seien inhaltliche Fragen dazu bewusst ausgeklammert worden – angeblich wegen der Fülle der Themen. Daher soll auf der nächsten Sitzung am 15. Dezember über die wichtigsten Grundsätze der Reduzierung von Anleihebeständen aus dem Programm zum Ankauf von Vermögenswerten (APP) entschieden werden, sagte Lagarde auf der Pressekonferenz.

Den tatsächlichen Grund für das Aufschieben dieser Thematik hatte ich allerdings bereits vor zwei Wochen hier im Newsletter beschrieben. Und es war dazu zu lesen, „dass die EZB auf ihrer anstehenden Sitzung den Märkten lediglich einen Hinweis geben wird, wie man zukünftig mit dem Bilanzabbau beginnen könnte. Details werden dann wahrscheinlich erst im Dezember oder gar Februar genannt.“ Auch das war also keine Überraschung für die Märkte.

Wie gut, dass es die Charttechnik gibt

Wie gut, dass wir als Kleinanleger und Trader neben der fundamentalen Analyse auch noch die Charttechnik haben. Denn mit den aktuellen Konjunkturdaten kann man derzeit nur sehr wenig anfangen, da sie sehr widersprüchlich sind und damit zweifelhafte Informationen liefern. Eine fundamentale Analyse ist daher in der jetzigen Phase nur eingeschränkt möglich. Kein Wunder, dass selbst Experten, Forschungsinstitute und sogar Notenbanken aktuell massive Probleme haben, die wirtschaftliche Lage und Entwicklung richtig einzuschätzen.

Man darf ihnen aber keine Vorwürfe machen. Wir sind, wie eingangs bereits geschrieben, seit der Corona-Krise und dem Ukraine-Krieg einfach in einer äußerst speziellen und ungewöhnlichen Situation, die sehr unübersichtlich ist. Es ist allerdings durchaus beruhigend zu sehen, dass man als Kleinanleger offenbar doch keine allzu großen Informationsdefizite gegenüber den Big-Playern am Markt hat.

Und mit der Charttechnik steht ein Instrument zur Verfügung, bei dem definitiv niemand einen Vorsprung hat. Jeder kann sich gleichermaßen in die Materie einarbeiten und sich diese zu Nutze machen. Und wenn eine fundamentale Analyse versagt, dann greift man eben einfach auf die Informationen aus der Chartanalyse zurück, die einem meist sowieso zu allererst verraten, wo auch wirtschaftlich die Reise hingeht.

Mir ist es dabei am liebsten, wenn die Kurse und die fundamentalen Daten in die gleiche Richtung zeigen. Wobei das auch jetzt durchaus in etwa der Fall ist. Denn charttechnisch gibt es aktuell erste Hoffnungsschimmer auf ein Ende des Bärenmarktes. Und fundamental deuten erste Anzeichen darauf hin, dass es zukünftig mit der Wirtschaft wieder bergauf geht. In beiden Fällen muss man nun aber darauf achten, ob sich daraus klare Trends entwickeln und die Konjunkturdaten wieder besser zueinander passen.

Ich wünsche Ihnen dabei viel Erfolg

Ihr

Sven Weisenhaus