Der Euro eröffnet heute gegenüber dem USD bei 1,0814 (06:29 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0767 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108,77. In der Folge notiert EUR-JPY bei 117,62. EUR-CHF oszilliert bei 1,0562.

Heute lassen wir Angel Gurria, den Generalsekretär der OECD vor dem Finanzministertreffen der OECD zu Wort kommen.

Die OECD ruft zur Ausgabe der im Norden der Eurozone umstrittenen Corona-Bonds auf. Laut dem Generalsekretär der OECD Angel Gurria gelte es, Finanzrisiken zu teilen. Das sei der nächste notwendige Schritt der europäischen Integration. Ein Finanzinstrument sollte keine Glaubensfrage sein. Deutschland bekäme dafür, dass es anderen ein wenig der eigenen Kreditwürdigkeit leihe, viel zurück. Das Signal an den Rest der Welt wäre, dass Europa stark sei. Die Corona-Krise konfrontiere die Staaten der Eurozone mit der Frage, ob sie zu mehr Europa bereit seien.

Dass Deutschland der größte Profiteur Europas ist, wollen wir hier vertiefen. Ohne Europa ist Deutschland schwach. Unser exportseitiges Geschäftsmodell würde ohne Europa scheitern. Circa 55% der deutschen Exporte gehen in die EU. Die Eurozone sorgt dafür, dass unsere Exporte ex Europa gut liefen, da auch der Euro für unser Geschäftsmodell viel zu niedrig war (= Subvention) und ist (mehr Exporte, mehr Wachstum, mehr Beschäftigung, mehr Steuern, mehr Sozialbeiträge).

Das niedrige Zinsniveau war ein entscheidender Katalysator für die Genesung unserer öffentlichen Haushalte. Anders ausgedrückt war die selbstverschuldete Krise unserer europäischen Schwestern und Brüder (Konsum nicht Investition, Reformunwilligkeit in guten Zeiten) ein Schlüssel für Deutschlands Erfolg der letzten Jahre.

Wieviel dieser faktischen Subventionen unserer europäischen Brüder und Schwestern haben wir zurückgegeben oder geteilt? Viel, etwas oder faktisch nichts?

Europa ist für die deutsche Wirtschaft vergleichbar mit einer Hochleistungskuh eines Agronomen. Gibt dieser Agronom diesem Milchvieh eine fette oder eine magere Weide? Die Weidehaltung muss natürlich gut strukturiert sein (Aristoteles).

Es griffe aber zu kurz, nur den wirtschaftlichen Faktor in den Fokus zu nehmen. Wir sind bei allen Unterschieden eine Kulturgemeinschaft. Die Friedfertigkeit seit Ende des 2. Weltkriegs ist elementar für unser aktuelles Wohlergehen. Wieviel hat Deutschland Europa zu verdanken, als es zum großen Schuldenverzicht gegenüber Westdeutschland nach dem 2. Weltkrieg kam (eben nicht Modell Versailles).

"Im Morgengrauen des Friedens trafen die Siegermächte eine folgenreiche Entscheidung: Deutschland wurden die Staatsschulden komplett erlassen. Und die Schulden aus der Vor-Nazizeit, der Weimarer Republik, wurden auf ungefähr einen Zehntel der ursprünglichen Schuldenlast reduziert. Festgehalten wurde das Abkommen über die deutschen Auslandsschulden schließlich Anfang 1953." (Link)

Wäre unser Aufstieg Deutschlands ohne diesen Schuldenverzicht unserer europäischen Brüder und Schwestern überhaupt möglich gewesen?

Wir freuen uns, dass Kanzlerin Merkel der Meinung ist, dass es uns nicht gut gehen kann, wenn es dem Rest Europas schlecht geht. Genauso ist es. Selbstüberschätzung als Basis der Politik hat nie nachhaltig positive Fruchtstände produziert. Unsere eigene jüngere Geschichte bietet dazu genügend Anschauungsmaterial.

Fazit: Es ist an der Zeit, Europa neu zu denken. Der deutsche Verwaltungsstil der temporären Vorteile entspricht nicht dem Mandat an Politik, denn das Mandat fordert Gestaltung. Es muss die Frage beantwortet werden, ob die Konstrukte EU (Wirtschaftsunion) und Eurozone (Währungsunion) so dauerhaft überlebensfähig sind. Auf Sicht einer Generation bin ich äußerst skeptisch, für den Moment reicht es.

Haben die Angriffe der USA und Londons auf die Eurozone nicht belegt, dass wir mangels der politischen Union Anfälligkeiten haben. Die EZB und die EU haben einen guten Job gemacht. Wir haben Notfallinstitutionen wie den ESM geschaffen. Brauchen wir nicht besser „Normalfallinstitutionen“? Dabei geht es nicht solitär um Eurobonds, es geht vielmehr um die Frage, wie das Europa von morgen aussehen soll, während sich neue starke Machtblöcke formieren. Hat die Nationalstaatlichkeit in ihrer Kleinheit eine Chance, die eigenen Interessen durchzusetzen?

Kann man seinen Kapitalstock (Unternehmensbasis, Grundlage maßgeblicher Einkommensströme) dann überhaupt angemessen verteidigen? Wenn man das nicht kann, wird der Kapitalstock dann bleiben oder sich neu orientieren? In der Wirtschaft hängt Marktmacht immer mit "Business of Scale" zusammen. Was für die Wirtschaft gilt, gilt auch für die Politik. Wer die Vertretung seiner Agenda ernst nimmt, muss in der absehbaren geopolitischen Welt von morgen dafür sorgen, dass "Politics of Scale" realisierbar sind. Dazu bedarf es nicht nur einer Wirtschaft- oder Währungsunion, sondern einer politischen Union!

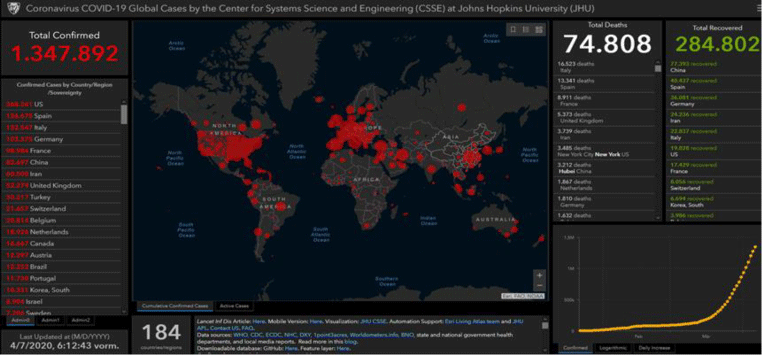

Aktuelle Lage zur Ausbreitung:

Quelle: https://gisanddata.maps.arcgis.com/apps/opsdashboard/index.html#/bda7594740fd40299423467b48e9ecf6

In Asien ergeben sich deutliche Anzeichen, dass die Situation unter Kontrolle ist. In Europa ex UK mehren sich die Indizien, dass wir auf dem Pfad Asiens sind.

Coronavirus global: Die Zahl der nachgewiesenen Infizierten legte um 72.350 auf 1.347.892 zu. Die Zahl der Genesungen stieg um 21.817 auf 284.802, während die Zahl der Todesfälle um 5.321 auf 74.808 zunahm. Damit liegt die Zahl der akuten nachgewiesenen Fälle bei 988.282 (Vortag 943.070).

In Europa nahm die Zahl der Infizierten um 28.402 auf 675.980 (Vortag 647.578) zu. Die Zahl der Genesungen legte um 14.879 auf 138.292 (Vortag 123.413) zu, während die Zahl der Todesfälle um 3.391 auf 52.612 (Vortag 49.221) stieg. Ergo liegt die Zahl der akuten Fälle bei 485.076 (Vortag 474.944).

In Deutschland stellt sich die Zahl der nachweislich Infizierten auf 103.375. Die Zahl der Genesenden liegt bei 36.081, während die Zahl der Todesfälle sich auf 1.810 stell.

In den USA hat sich die Zahl der Infizierten um 30.606 auf 368.241 (Vortag 337.635) erhöht. Die Zahl der Todesfälle liegt bei 10.986 (Vortag 9.647). Insgesamt sind 19.828 (Vortag 17.578) Infizierte geheilt. Die Anzahl der aktuellen Fälle stellt sich auf 337.427 (Vortag 310.410).

In China liegt die Zahl der Infizierten bei 82.697 (Vortag 82.641), es kam zu 99 weiteren Genesungen (aktuell 77.393) und es sind 3.335 (Vortag 3.335) Todesfälle zu beklagen. Ergo liegt die Zahl der aktuell Infizierten bei 1.969 (Vortag 2.012).

Datenpotpourri der letzten 24 Handelsstunden:

Eurozone: Sentiment-Indikatoren tauchen ab

Der von IHS Markit ermittelte Einkaufsmanagerindex für den Konsumsektor brach per März von zuvor 52,5 auf 33,5 Punkte ein und markierte den tiefsten Wert in dieser Datenreihe. Der Sentix-Index sackte per April von zuvor -17,1 auf -42,9 Zähler (Prognose -30,3) und erreichte damit nahezu die Tiefststände aus der Phase 2008/2009. Per Berichtsmonat Februar legte die deutsche Industrieproduktion im Monatsvergleich um 0,3% zu (Prognose -0,9%).

Russland: Währungsabwertung mit nur geringem Effekt

Die Verbraucherpreise legten per März im Monatsvergleich um 0,6% zu (Prognose 0,7%). Im Jahresvergleich kam es zu einem Anstieg um 2,5% (Prognose 2,7%) nach zuvor 2,3%.

USA: Administrativer "Shutdown" wirkt hart ohne "Puffer"

Der Index, der die Trends am US-Arbeitsmarkt abbildet (Employment Trends), brach per März von zuvor 109,27 (Allzeithoch 110,8 per August 2018) auf 60,39 Punkte ein und markierte das niedrigste Indexniveau seit 1987.

Japan: Möglicher/wahrscheinlicher Corona-Effekt (Konsum)

Die Ausgaben der privaten Haushalte sanken per Februar im Jahresvergleich um 0,3% (Prognose -3,9%) nach zuvor -3,9%. Im Monatsvergleich ergab sich ein Anstieg um 0,8% (Prognose -0,2%) nach zuvor -1,6%. Die Devisenreserven stiegen per März von zuvor 1.359 Mrd. USD auf 1.366,2 Mrd. USD. Der Index der Frühindikatoren stieg per Februar um 1,6 Punkte (Vormonat -0,4). Der Lageindex verbesserte sich um0,6 Punkte (Vormonat revidiert von 0,3auf 0,8 Zähler).

Zusammenfassend ergibt sich ein Szenario, das den EUR gegenüber dem USD favorisiert. Ein Unterschreiten des Unterstützungsniveaus bei 1.0750 - 1.0780 neutralisiert den positiven Bias des Euros.

Bleiben Sie gesund & viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Zeichen setzen und gestalten oder nur (temporäre Vorteile) verwalten?

Veröffentlicht am 07.04.2020, 10:14

Zeichen setzen und gestalten oder nur (temporäre Vorteile) verwalten?

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2025 - Fusion Media Limited. Alle Rechte vorbehalten.