Von Geoffrey Smith

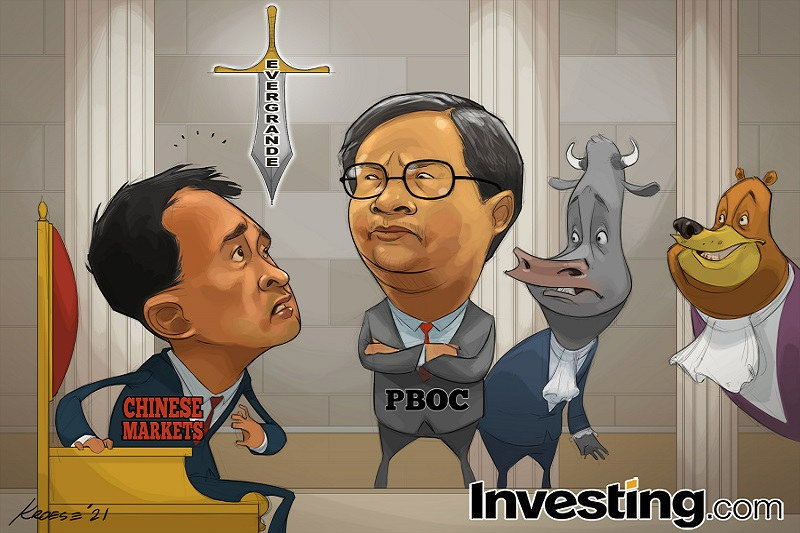

Investing.com -- Der Legende nach ließ König Dionysius von Syrakus - der Schmeicheleien seines Höflings Damokles überdrüssig - ein Schwert an einem einzigen Faden aus Pferdehaar über Damokles' Kopf aufhängen, um ihm zu zeigen, wie prekär die Privilegien von Macht und Reichtum doch sind.

Heute bekommen die Anleger in chinesische Vermögenswerte von der Regierung in Peking und der People's Bank of China die gleiche Lektion erteilt, wobei das Schwert, das über ihren Köpfen hängt, den Namen " Evergrande " trägt.

Wie Dionysius versucht auch Präsident Xi Jinping, jemandem eine Lektion zu erteilen. In diesem Fall lautet die Lektion, dass die Tage der rücksichtslosen, nicht nachhaltigen Kreditaufnahme, die Chinas fragwürdige Wachstumszahlen ein Jahrzehnt lang aufrechterhalten hat, vorbei sind (wir werden nicht näher darauf eingehen, wessen willkürliche Wachstumsziele mit der Kreditaufnahme erreicht werden sollten).

Wie Adam Tooze, Professor an der Columbia University, es ausdrückt, ist dies der Grund, warum die China Evergrande Group (OTC:EGRNY) (HK:3333) wahrscheinlich nicht als "Chinas Lehman Brothers" in die Geschichtsbücher eingehen wird.

"Im Gegensatz zu der katastrophalen Kettenreaktion bei Lehman handelt es sich hier um einen kontrollierten Zusammenbruch, der absichtlich vom Regime ausgelöst wurde", erklärte Tooze letzte Woche in einem Blogbeitrag. "Peking tut das, was Kritiker schon seit einiger Zeit von China fordern - es lässt die Immobilienblase platzen. Es tut das, was der Westen in den Jahren 2007-2008 nicht getan hat, nämlich regulierend einzugreifen, um eine harte Landung zu ermöglichen, ohne dass es zu einem völligen Crash kommt."

Dass die Blase platzen muss, steht außer Frage. Nach Angaben von E-House China Enterprise Holdings liegen die durchschnittlichen Hauspreise in Shenzhen bei über dem 43-fachen des Durchschnittseinkommens, in Peking bei über dem 41-fachen. Zum Vergleich: In New York und London, die als Inbegriff für realitätsferne Immobilienmärkte gelten, liegen die Multiplikatoren gerade einmal bei 10 und 15.

Die Frage ist: Wie lässt man eine Blase dieser Größe platzen, ohne dass die Wirtschaft im Ganzen kollabiert? Immobilienverkäufe machen etwa ein Drittel der Einnahmen der lokalen Regierungen aus. Die jährlichen Investitionen in den Immobiliensektor sind in absoluten Zahlen doppelt so hoch wie in den USA, und ihr Anteil am BIP ist etwa dreimal so hoch - 13 % im Vergleich zu weniger als 5 % in den USA (laut Zahlen des Handelsministeriums aus dem Jahr 2018). Jeder sechste Arbeitsplatz in Chinas Großstädten ist in diesem Bereich angesiedelt.

Selbst in dem günstigen Szenario, das über die Nachrichtenagenturen verbreitet wird, bei dem die Behörden ihren großen Einfluss auf das staatlich dominierte inländische Finanzsystem nutzen, um sich auf eine Aufteilung der Schuldenlast von Evergrande in Höhe von 309 Milliarden Dollar zu einigen, werden in Wirklichkeit viele dieser Schulden nicht beglichen werden. Angesichts des natürlichen Wunsches Pekings, zu gewährleisten, dass Warenverbindlichkeiten zuerst beglichen werden und dass diejenigen, die im Voraus für Häuser bezahlt haben, diese auch tatsächlich erhalten, erscheint es als wahrscheinlich, dass die Finanzgläubiger - Anleihegläubiger und Bankkreditgeber - den Großteil der Verluste tragen werden.

Ungewisser ist die Frage, wie viel Schmerz Peking bereit ist, Einzelanlegern zuzumuten, die bei dem Unternehmen hochverzinsliche und kaum regulierte "Wealth Management"-Produkte gekauft haben. Die Beliebtheit solcher Instrumente im ganzen Land bedeutet, dass ein harter Schnitt bei diesen Produkten eine Panik unter den Kleinanlegern auslösen könnte.

Angesichts des Ausmaßes der Verluste, der Vielzahl der Gläubiger und der Bedeutung der Grundstücksverkäufe für die Budgets der Kommunalverwaltungen (vor allem in Chinas Städten der zweiten und dritten Ebene, in denen Evergrande der größte Käufer war) besteht die Gefahr, dass selbst eine einvernehmliche Lösung der Schulden unbeabsichtigte Folgen hat. Mit anderen Worten: Selbst wenn die Lektion zu Pekings Gunsten ausgeht, werden die Behörden die Folgen nur schwer eindämmen können.

"Drei Jahrzehnte lang haben chinesische Geldgeber Kredite auf der Grundlage der Annahme vergeben, dass große Kreditnehmer gerettet werden würden", schrieb Michael Pettis, Professor für Finanzen an der Guanghua School of Management der Universität Peking, letzte Woche. "Würde man das moralische Risiko ausschalten, wäre das gleichbedeutend mit der Zerstörung der strukturellen Grundlagen der Kreditmärkte des Landes."

Das bedeutet höhere Zinsen und eine schwächere Nachfrage aus der systemrelevantesten Wachstumsquelle des letzten Jahrzehnts, bis die neuen Spielregeln - wer soll Zugang zu Krediten bekommen? Und welche Rückzahlungsgarantie wird es geben? - klar sind. Das kann Monate oder sogar Jahre dauern.

Evergrande ist nicht das einzige Bauunternehmen, für das eine Lösung gefunden werden muss, und auch die Ressourcen der Regierung sind nicht unendlich. Eine Abschwächung auf breiter Ebene - mit allen Konsequenzen für die soziale Stabilität im Land und für die Weltwirtschaft, die von der chinesischen Rohstoffnachfrage lebt - ist unausweichlich.