ExxonMobil (NYSE:XOM) (WKN:852549) bietet Anlegern eine Rendite von 4,3 %, etwa das Doppelte dessen, was man von einem S&P 500-Indexfonds erhalten würde. Grund dafür sind 36 aufeinanderfolgende Jahre jährlicher Dividendenerhöhung. Wem das nicht genug gute Gründe sind, der sollte folgendes bedenken: Der Preis des vollintegrierten Ölriesen stand zuletzt Ende der 80er Jahre so niedrig. Die Aktien von Exxon sind also so billig wie seit Urzeiten nicht mehr und zahlen den Investoren auch noch eine feine Rendite. Das Beste daran ist jedoch, dass die vergangenen Quartale zeigen, dass die schlimmste Zeit wohl bald vorüber sein dürfte.

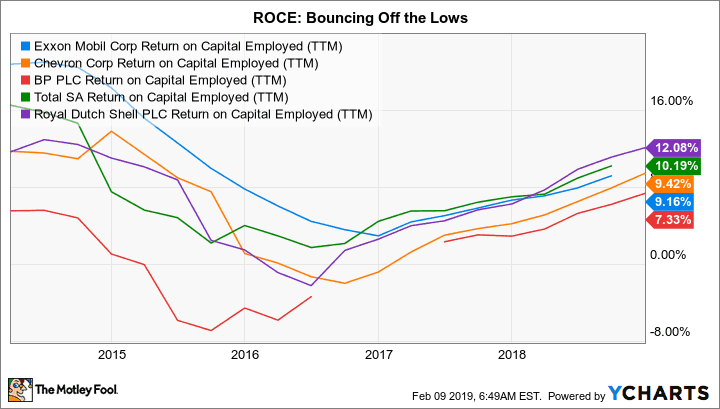

Aus gutem Grund billig Es gibt gute Gründe, warum die Aktien von Exxon mittlerweile so günstig sind. Dazu gehört ein deutlicher Rückgang der Kapitalrendite (ROCE), eine Kennzahl, die zeigt, wie gut das Unternehmen mit dem Geld der Aktionäre umgeht. Außerdem ist die Produktion gesunken. Es steht außer Frage, dass es sich hierbei um sehr wichtige Themen handelt, um die sich Investoren Sorgen machen sollten. Und es steht auch außer Frage, dass es in beiderlei Hinsicht besser wird.

Viele Jahre lang tendierte Exxon dazu, im ROCE-Bereich im oberen Preissegment zu liegen. Nach der tiefen Ölbaisse, die Mitte 2014 begann, rutschte man jedoch ins Mittelmaß ab. Dort dümpelt man noch immer. Exxon hat jedoch ein umfangreiches Investitionsprogramm gestartet, das Anfang 2017 ausführlich erläutert wurde. Ziel ist es, das Ergebnis bis 2025 mehr als zu verdoppeln, wenn der Ölpreis bei rund 60 USD pro Barrel bleibt.

Das Unternehmen beabsichtigt, bis zu 30 Milliarden USD pro Jahr in das Wachstum seines Upstream- (Förderung) und Downstream-Geschäfts (Chemie und Raffination) zu investieren. Und, was wichtig ist, man plant, die Projekte, an denen man beteiligt ist, besser zu kontrollieren, damit man seine enorme Kompetenz bei Großprojekten einbringen kann. Zwei der Hauptziele, die bei der Vorstellung des Programms hervorgehoben wurden, waren die Verbesserung des ROCE und die Steigerung der Produktion. Exxon weiß genau, was die Investoren grämt und arbeitet daran, die Probleme zu lösen.

Die ersten Ergebnisse können sich sehen lassen Der ROCE von Exxon befindet sich immer noch in der Mitte der Wettbewerber, nimmt aber zusammen mit den anderen zu. Man wird also nicht abgehängt. Und da man erst am Anfang seiner Turnaround-Bemühungen steht, wird es wahrscheinlich noch weitere Verbesserungen geben. Die Wende nach oben ist das erste Anzeichen dafür, dass Exxon mit seinen Investitionsplänen in Bezug auf den ROCE wieder in die richtige Richtung geht. Ebenso wichtig ist es, dass das Management darauf hingewiesen hat, dass man sich nicht auf die Verbesserung der internen Leistung konzentriert, sondern Ergebnisse liefern will, die branchenführend sind. Mittelmaß ist einfach nicht gut genug.

Was die Produktion betrifft, so konnte Exxon zwischen dem zweiten und dritten Quartal und zwischen dem dritten und vierten Quartal sequentielle Steigerungen verzeichnen. Diese Produktionssteigerungen wurden durch die Onshore-Bohrungen des Unternehmens in den USA getrieben, die nur eine von derzeit mehreren wichtigen Wachstumsinitiativen sind. Da die anderen Bohrprojekte bis 2025 abgeschlossen sind, sollte sich die Produktion weiter verbessern. Dieser positive Ausblick wird noch dadurch unterstützt, dass der Ölriese die Größe seiner längerfristigen Projekte mit zusätzlichen Ölfunden weiter ausbaut. Das sind gute Projekte, die sich einfach immer besser entwickeln.

Man muss allerdings darauf hinweisen, dass bis 2025 noch ein langer Weg bevorsteht. Aber die ersten Ergebnisse von Exxon zeigen, dass das Unternehmen sich an seinen Plan hält. Demnächst dürften die Anleger die Aktie wieder höher bewerten. Wer zu lange mit dem Investment wartet, könnte die Tiefstpreise und die hohe Rendite versäumen.

Richtig, richtig billig Exxon ist heute also überraschend günstig. So liegt beispielsweise der Preis zum materiellen Buchwert um fast 30 % unter dem 10-Jahres-Durchschnitt. Chevron (NYSE:CVX) (WKN:852552), Exxons wohl am meisten vergleichbarer Konkurrent, liegt nur rund 10 % unter dem Normalwert. Bei anderen Wettbewerbern ist der Preisnachlass noch geringer. Die Rendite von Exxon war hingegen seit den 90er Jahren nicht mehr so hoch. Die Rendite ist nicht nur auf absoluter Ebene, sondern auch generell sehr attraktiv. Da die jüngsten Ergebnisse auf deutliche Fortschritte beim Erreichen der langfristigen Ziele hinweisen, sollten Anleger jetzt zuschlagen. Denn früher oder später wird die Wall Street schon erkennen, dass Exxon wieder auf Kurs ist.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von ExxonMobil.

Dieser Artikel erschien am 11.2.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Motley Fool Deutschland 2019