Der Euro eröffnet heute gegenüber dem USD bei 1,1908 (06:07 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1895 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108,36. In der Folge notiert EUR-JPY bei 129,05. EUR-CHF oszilliert bei 1,1094.

Der Wochenbeginn liefert interessante Erkenntnisse. Der USD bleibt gefragt und zeigt auf den erhöhten Niveaus gegenüber Euro, JPY und edlen Metallen Widerstandskraft. Die Marktteilnehmer mögen offensichtlich subventioniertes Wachstum und hinterfragen nicht die Qualität und damit die Nachhaltigkeit des aktuellen Zahlenwerks.

An den Aktienmärkten sind wir mit Asymmetrien konfrontiert. China, das mit stellaren Daten reüssiert (siehe Datenpotpourri Handelsbilanz) wird an den Aktienmärkten abgestraft (CSI -3,41%, Shanghai Composite -2,25%). Westliche Märkte erholen sich. Japan verzeichnet überschaubare Verluste (-0,42%), da die ökonomische Abhängigkeit Japans von China mittlerweile sehr ausgeprägt ist.

Neben guten Konjunkturdaten ergaben sich weitere positive Entwicklungen während der letzten 24 Handelsstunden. Die EU und USA setzen die gegenseitigen Zölle wegen Airbus/Boeing für vier Monate aus. Gleiches gilt für das UK und USA.

Der US-Senat stimmte für eine geänderte Version des Entwurfs des Hilfspakets (1,9 Billionen USD). Wegen der Veränderungen muss sich das Repräsentantenhauses erneut mit dem Paket beschäftigen. Eine Abstimmung soll morgen stattfinden. Präsident Biden signalisierte seine Zustimmung zum Entwurf des Senats.

Der Finanzmarkt hat sich lange auf dieses Paket kapriziert. Fraglos ist es konjunkturell hilfreich. Es wird konjunkturell auch zu einer Outperformance Europas kommen, aber der strukturelle Preis ist für dieses subventionierte US-Wachstum erheblich. Selbsttragende US-Wachstumskräfte sind unausgeprägt.

Datenpotpourri der letzten 24 Handelsstunden:

China: Spitzendaten!

Die Exporte nahmen per Februar im Jahresvergleich um 60,6% zu (Prognose 38,9%). Damit ergab sich im Jahresvergleich der höchste Anstieg in der Historie dieser Datenreihe. Chinas Erfolg ist im internationalen Kontext mehr als bemerkenswert.

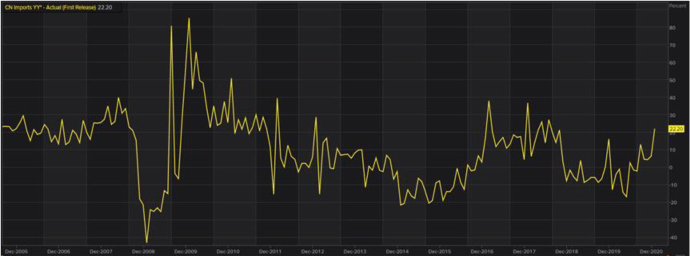

Importe verzeichneten einen Anstieg um 22,2% (Prognose 15,0%). Das war der höchste prozentuale Anstieg seit Juli 2018. Importe beleben die Wirtschaft in Drittländern. Hier wird deutlich, dass Chinas Nachfrage einen stabilisierenden Einfluss auf die Weltwirtschaft hat. Wo stünde die Welt makroökonomisch ohne China?

Beide Datensätze belegen, dass sich China trotz des Wirtschafts- und Finanzkriegs seitens der USA dynamisch erholt. Die Strukturdaten Chinas (z.B. Verschuldung öffentliche Hand 2020 China -3,7%/USA circa -21%) heben sich von den US-Daten extrem positiv ab. Wo liegt Nachhaltigkeit und Zukunftsfähigkeit? Wo stünde China ohne die Aggression der USA?

Chinas Reaktion in und nach der Lehman-Krise war elementar für die Erholung der Weltwirtschaft ab 2009. Sie ist es jetzt erneut. Chinas Maßnahmen erfolgen im Eigeninteresse, aber diese Politik zeigt auch große Verantwortung im multilateralen Kontext. Europa ist gut beraten, eigene Wege zu gehen! Ich betone seit Jahren, dass die ökonomische Zukunft im Osten liegt! So ist es!

Der Aktivsaldo der Handelsbilanz lag bei 103,25 Mrd. USD (Prognose 60,0 Mrd. USD, Vormonat 78,2 Mrd. USD).

Chinas Devisenreserven lagen per Februar bei 3.205 Mrd. USD (Prognose 3.200 Mrd. USD) nach zuvor 3.211 Mrd. USD.

Eurozone: Italien litt unter Lockdown

In Italien sanken die Einzelhandelsumsätze im Monatsvergleich per Januar um 3,0% nach zuvor +2,4%. Im Jahresvergleich ergab sich ein Rückgang um 6,8% nach zuvor -3,2%.

USA: Ein buntes Bild

Die aktuellen Wirtschaftsdaten sind geprägt von zwei Einflussgrößen. Hilfreich ist das Öffnen der Wirtschaft, ergo das Zurückfahren der Lockdowns. Die zweite Einflussgröße ist das Subventionsprogramm der US-Regierung, das faktisch „Helikoptergeld“ verteilt und weiter verteilen wird. Das gibt es in dieser Form nicht in Europa. Damit ergeben sich absehbar Divergenzen in der Konjunkturlage, aber auch einer Verfall der US-Strukturlage im Vergleich zu Kontinentaleuropa.

Die Arbeitslosenquote U-1 sank per Februar von zuvor 6,3% auf 6,2% (Prognose 6,3%). Die Arbeitslosenquote U-6 (weitgehende Vergleichbarkeit mit Pendant der Eurozone) verharrte unverändert bei 11,1%. Die Beschäftigung außerhalb des Agrarsektors stieg um 379.000 (Prognose 182.000) nach zuvor 166.000. Die Partizipationsrate am Arbeitsmarkt lag per Februar unverändert bei 61,4%. Die durchschnittliche Wochenarbeitszeit sank von zuvor 34,9 auf 34,6 Stunden (Prognose 34,9 Std.).

Durchschnittliche Löhne legten im Monatsvergleich um 0,2% (Prognose 0,1%) nach zuvor 0,2% zu. Im Jahresvergleich ergab sich eine Zunahme um 5,3% nach zuvor 5,3%. Das Handelsbilanzdefizit stellte sich per Januar auf 68,2 Mrd. USD (Prognose -67,5 Mrd. USD) nach zuvor -67,0 Mrd. USD (revidiert von -66,6 Mrd. USD) und erreichte das negativste Ergebnis seit August 2006.

US-Verbraucherkredite sanken unerwartet per Januar um 1,31 Mrd. USD (Prognose +12,0 Mrd. USD) nach einem Anstieg um 8,79 Mrd. USD (revidiert von 9,73 Mrd. USD) per Dezember.

Russland: Inflation ausgeprägter

Die Verbraucherpreise legten per Februar um 0,8% (Prognose 0,6%) im Monatsvergleich zu. Im Jahresvergleich ergab sich eine Anstieg um 5,7% (Prognose 5,5%) nach zuvor 5,2%.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden der Widerstandszone im Währungspaar EUR/USD bei 1.2220 - 50 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.