Das Becker Friedman Institute for Economics veröffentlichte Ende letzten Jahres ein Working Paper mit dem Titel „A Theory of How Workers Keep Up With Inflation", welches die Zusammenhänge und wechselwirkenden Dynamiken zwischen Inflation und dem Arbeitsmarkt anders als bisher angenommen darstellt. Bezug wird dabei auf die Schockinflation aus den Jahren 2021 bis 2023 genommen. Die von vier renommierten Ökonomen (Hassan Afrouzi, Andres Blanco, Andres Drenik, Erik Hurst) aufgestellte These besagt, dass die Inflation nicht das Ergebnis, sondern die Ursache für den scheinbar „heißen“ Arbeitsmarkt gewesen ist. Demnach sei in dem Zusammenhang das grundlegende Verständnis für die damalige Wirtschaftsdynamik fehlerhaft gewesen. Aber was können wir aus der vergangenen Dynamik für mögliche zukünftige Entwicklungen lernen?

Wirkung von Inflation auf den Arbeitsmarkt

Die Dynamik zwischen offenen Stellen, Arbeitslosigkeit und Jobwechseln wird in der Ausarbeitung sehr logisch aufbereitet.

Grundsätzlich umschreibt ein „heißer“ Arbeitsmarkt die Situation, in der die Nachfrage nach Arbeitskräften das Angebot übersteigt, gekennzeichnet durch eine sehr niedrige Arbeitslosenquote und eine hohe Zahl offener Stellen. Durch die unternehmensseitige Suche nach qualifiziertem Personal, gekennzeichnet durch die hohe Zahl offener Stellen, verbessert sich die Verhandlungsposition qualifizierter Arbeitnehmer. Die höheren Löhne führen durch die Lohn-Preis-Spirale zu dem Anstieg von Inflation. So ist die „traditionelle“ Auffassung der wechselwirkenden Effekte.

Jedoch war die Beobachtung in den Jahren 2021-2023 eine Andere. Zwar blieb die Charakteristik steigender offener Stellen (Vacancy Rate) sowie eine nahezu unveränderten Arbeitslosenquote (etwa 3,7%) bestehen, jedoch differenzierte sich ein wesentlicher Punkt von der standardisierten „heißen“ Arbeitsmarktsituation- die Löhne. Wenn man davon ausgeht, dass die Inflation das Ergebnis von einem solchen Zustand am Arbeitsmarkt ist, würden die Löhne standardgemäß steigen.

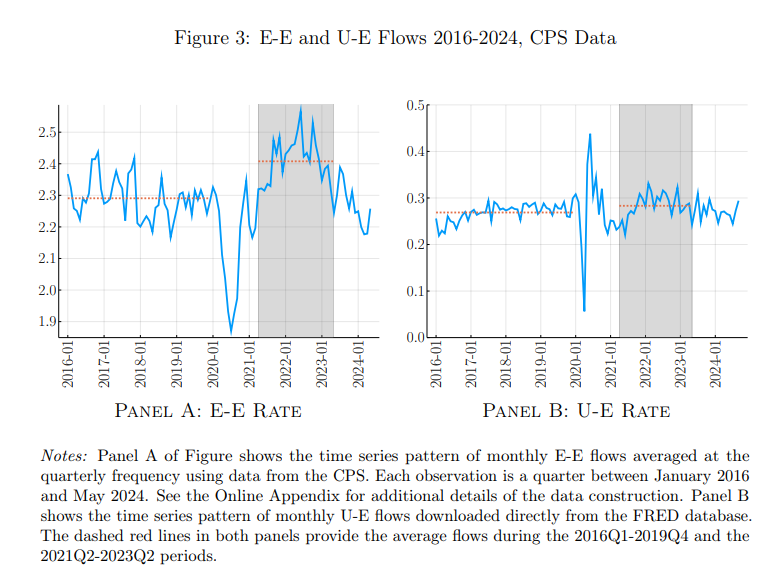

Von April 2021 bis Mai 2023 stiegen jedoch lediglich die Jobwechselraten von 2,3% auf 2,42% pro Monat (CPS-Daten). Grund waren durch die Inflation sinkende Reallöhne, wodurch Arbeitnehmer nach besser bezahlten Jobs zum Ausgleich des Einkommensverlusts suchten. Eine erhöhte Wechselaktivität zeigte sich vor allem bei Beschäftigten in niedrigen Einkommensklassen, da diese durch eine höhere Auswahl an auszuführenden Jobs flexibler reagieren konnten.

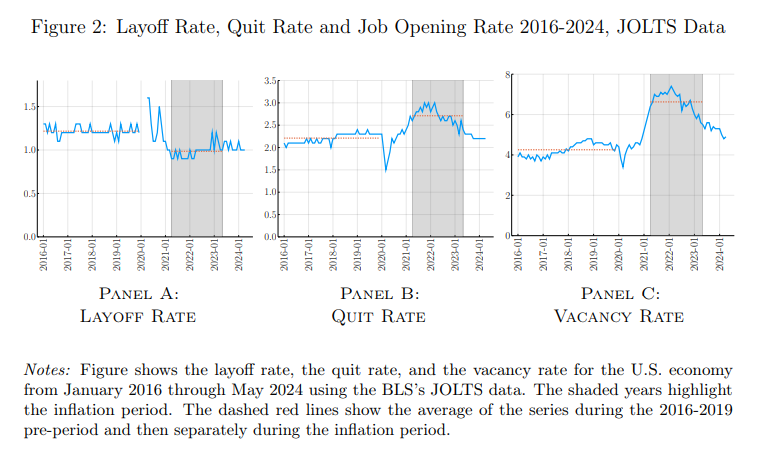

Die Zahl der offenen Stellen stieg während der Inflationsperiode von durchschnittlich 4,25% (2016-2019) auf 6,65%, da Firmen aufgrund der vielen Verhandlungen mit bestehenden Arbeitnehmern die Jobstellenausschreibungen erhöhten, um die wechselwillige Beschäftigung zu kompensieren.

Um das nochmals etwas prägnanter zu illustrieren, haben wir in der Grafik die Job Opening Rates und die Unemployment Rates der Monate April 2020 sowie März 2022 miteinander verglichen. Während man im April 2020 eine Arbeitslosenquote von 14,8 % beobachten kann, ist zeitgleich eine Quote der offenen Stellen von lediglich 3,4 % zu verzeichnen. Eine antiparallele Bewegung ist im März 2022 zu sehen: eine Arbeitslosenquote von 3,7% und eine Offene Stellenangebotsquote von 7,4%.

Quelle: bls.gov

Zu der hohen Jobwechselrate kam dann noch das Sinken der monatlichen Entlassungsquote (Layoff Rate), welche ein Rekordtief von 0,98% (Vor-Pandemie-Niveau: 1,22%) verzeichnete. Dies führte zu einer zusätzlichen Reduktion der Arbeitslosigkeit.

Insgesamt erzeugte also eine vorausgehende Inflation mit verbundenen sinkenden Reallöhnen eine wechselwillige Beschäftigtendynamik, welche zu einer Erhöhung von Stellenausschreibungen führte, ohne die Arbeitslosenquote maßgeblich zu verändern. Der Arbeitsmarkt erschien angespannt.

Ursachen der Inflation 2021 bis 2023

Es ist allgemein bekannt, dass die Inflation jedoch nicht von Lohnerhöhungen (die genaue Darlegung erfolgt im nächsten Abschnitt) und daraus steigenden Preisen verursacht wurde, sondern von externen Schocks.

Einerseits führten die globalen Störungen der Lieferketten zu Erhöhungen vieler Güter und Dienstleistungen. Andererseits verursachten Kriege, wie der zwischen Russland und der Ukraine, erhöhte Produktionskosten sowie grundlegende Kostenbelastungen für Verbraucher weltweit.

Lockdowns und pandemiebedingte Maßnahmen reduzierten Produktionskapazitäten. Die großen Konjunkturpakete zur Schadensbegrenzung der pandemischen Ausmaße führten zu einem Nachfrageschub. In dem Moment, in welchem die Beschränkungen gelockert wurden, überstieg die Nachfrage in vielen Fällen die runtergefahrenen Produktionskapazitäten, was einen Nachfrageüberhang zufolge hatte. De facto überstieg die Nachfrage das Angebot bei Weitem, weshalb sich die steigende Differenz in Form von Preiserhöhungen, also Inflation, entlud.

Folgen für Löhne und Arbeitnehmer

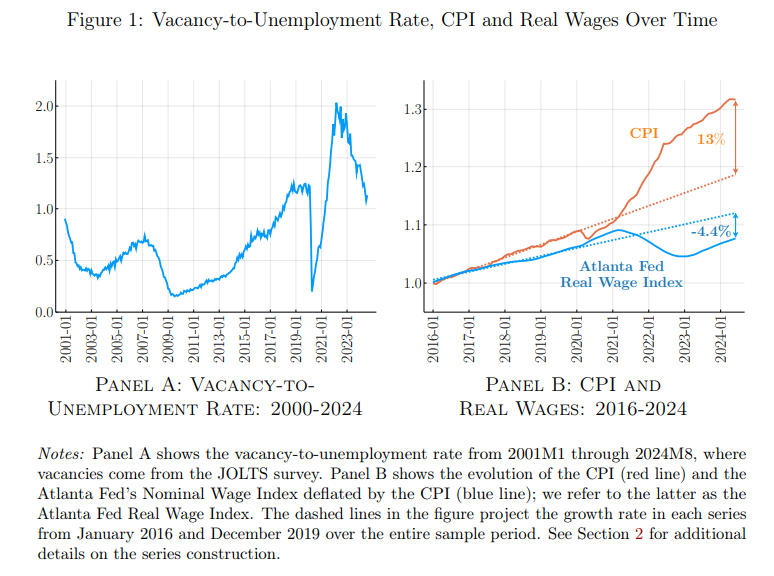

Eine Folge der externen Inflationseffekte waren die sinkenden Reallöhne. Die Kaufkraft nahm seit 2021 dramatisch ab und lag 4,4% niedriger als in Zeiten vor der Pandemie erwartet. Laut dem Bureau of Labor Statistics fiel das reale durchschnittliche Stundenlohneinkommen in dem Zeitraum von 2021-2023 25 Monate in Folge. Ab Mai 2023 sieht man zwar einen Wendepunkt, an welchem die nominalen Löhne, die Inflation übertreffen, jedoch noch lange nicht auf vorpandemischem Niveau zurück sind.

Ein weiteres Problem stellte laut den vier Ökonomen die Verteilungen von den Reallohnverlusten dar. Auf der einen Seite verzeichneten Beschäftigte in höheren Einkommensklassen stärkere relative Reallohnverluste von teilweise 110% eines Monatslohns, zum Anderen waren Geringverdiener stärker von den inflationären Effekten getroffen, auch wenn sie flexibler bezüglich der Jobwechsel gewesen sind.

Die nominale Lohnrigidität

Die Inflationsperiode hat ein äußerst interessantes ökonomisches Modell verkörpert- die nominale Lohnrigidität. Denn in den 1970er Jahren kam es zu Lohn-Preis-Spiralen, welche die primären Treiber des Geschehens waren. 2021 bis 2023 waren nominale Lohnrigiditäten sowie Anpassungsverzögerungen die Haupttreiber, wodurch die Reallöhne gesunken sind.

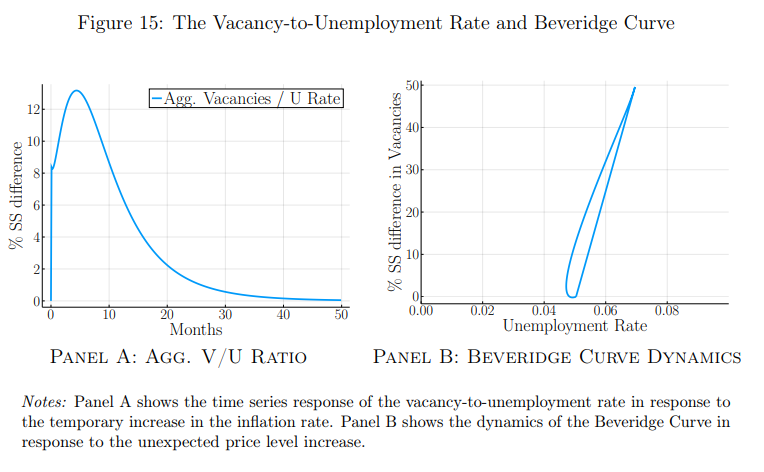

Wohingegen steigende Preise, also Inflation, vor allem bezüglich der Energiepreise direkt beim Verbraucher ankommen, blieben die nominalen Löhne gleich. Die Verzögerung bezüglich der Lohnanpassungen führten aber zu einem zeitverzögerten Spread zwischen Löhnen und aktueller Inflation, sodass im Falle einer in Kraft tretenden Lohnerhöhung die Inflationsrate schon wieder angestiegen war. Somit kam es zu einer immer währenden Verschiebung zwischen beider Variablen. Durch das Nach-Oben-Verschieben der Beveridge-Kurve, erschien es so, als dass eine erhöhte Arbeitsnachfrage entsteht, obwohl der reale Grund in der Anpassung an die Inflationsfolgen liegt. Das kam den Arbeitgebern zugute.

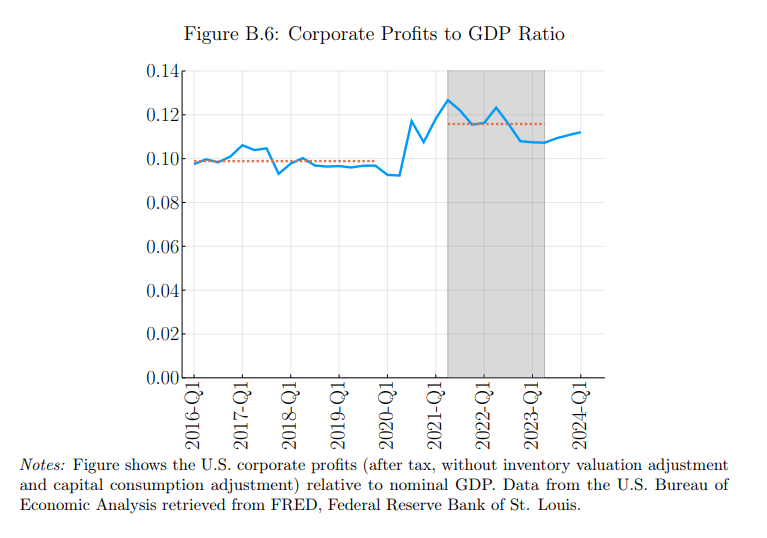

Denn während Arbeitnehmer immer weiter enteignet wurden, stiegen die Gewinne zwischen 2021 und 2023 auf ein Rekordniveau im Verhältnis zum BIP. Die höheren Gewinne ermöglichten es den Unternehmen, neue Stellen auszuschreiben und Lohnerhöhungen für bestehende Mitarbeiter hinauszuzögern. Zu zunehmender Arbeitslosigkeit kam es nicht, da die Unternehmen weiterhin bestrebt waren, die Belegschaft auf einem stabilen Niveau zu halten, um keine Produktivitätsgefahren zu generieren.

Bedeutung für jetzige Marktentwicklung

Es ist von zentraler Bedeutung, zu wissen, dass der Arbeitsmarkt nicht zwangsläufig ein Vorreiter von Inflation sein muss, sondern ebenso durch Inflation erst an Dynamik gewinnen kann. Die Betrachtung, dass Lohnsteigerungen zu Preiserhöhungen und zu einem inflationären Umfeld führen können, ist richtig und nach wie vor von Bedeutung. Nichts desto trotz kann Inflation auch als Ursache für extreme Dynamik an dem Arbeitsmarkt fungieren, ohne dabei ein Signal von erhöhter Arbeitsnachfrage bei gleichbleibendem Angebot zu senden. Wie in jedem nicht-trivialen, dynamischen System gibt es keine lineare, klar zu identifizierende und monokausale Prozesse.

Aber warum führe ich diese Studie genau jetzt an? Die Welt und mit ihr die globalen Handelsbeziehungen befinden sich gerade an der Startlinie einer fundamentalen Transformation. Die USA ist in dem ersten Quartal unter der Führung von Donald Trump nicht das Wirtschaftswunder, von welchem alle ausgingen und steht aus einer Vielschicht von Gründen wirtschaftlich enttäuschend da. Erst gestern kam es zu einer Abstufung der Wirtschaftsaussichten seitens der Fed. Nun gibt es zwei fundamentale Faktoren, auf welche ich in Hinsicht zukünftiger Entwicklungen Bezug nehmen möchte. Zölle und Massendeportation.

Der aktuelle Arbeitsmarkt

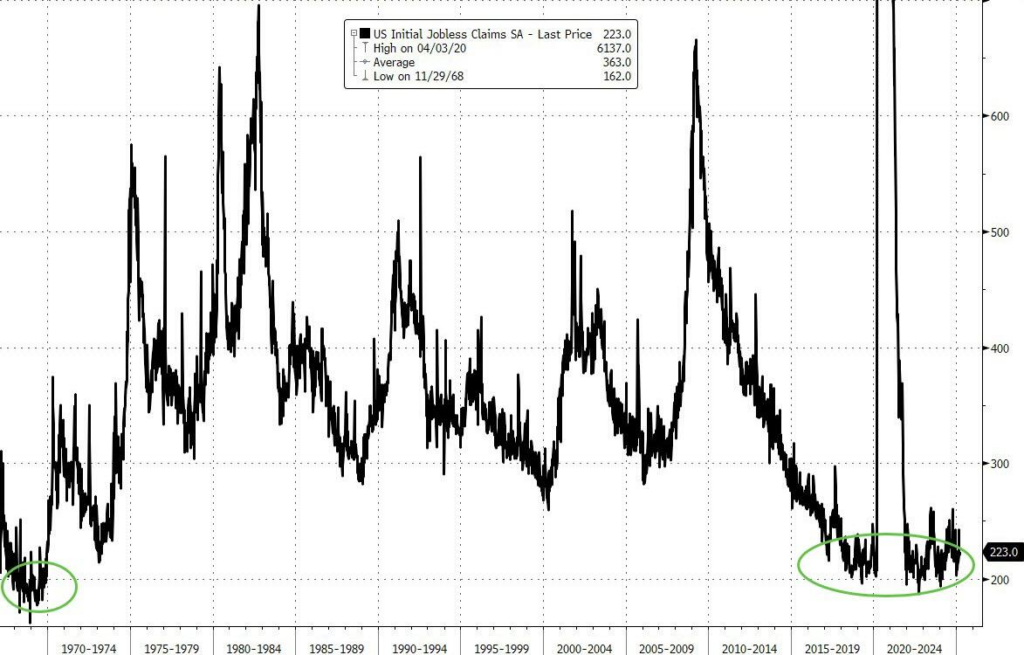

Erst heute wurden aktuelle Zahlen des Arbeitsmarktes veröffentlicht. Die Zahl der Erstanträge auf Arbeitslosenhilfe in den USA bleibt auf einem historisch niedrigen Niveau und deutet weiterhin auf einen robusten Arbeitsmarkt hin. In der vergangenen Woche wurden 223.000 neue Anträge gestellt – ein Wert, um den sich die Zahlen bereits seit drei Jahren bewegen. Ein derart niedriger Stand wurde zuletzt in den späten 1960er Jahren verzeichnet.

Quelle: zerohedge.com

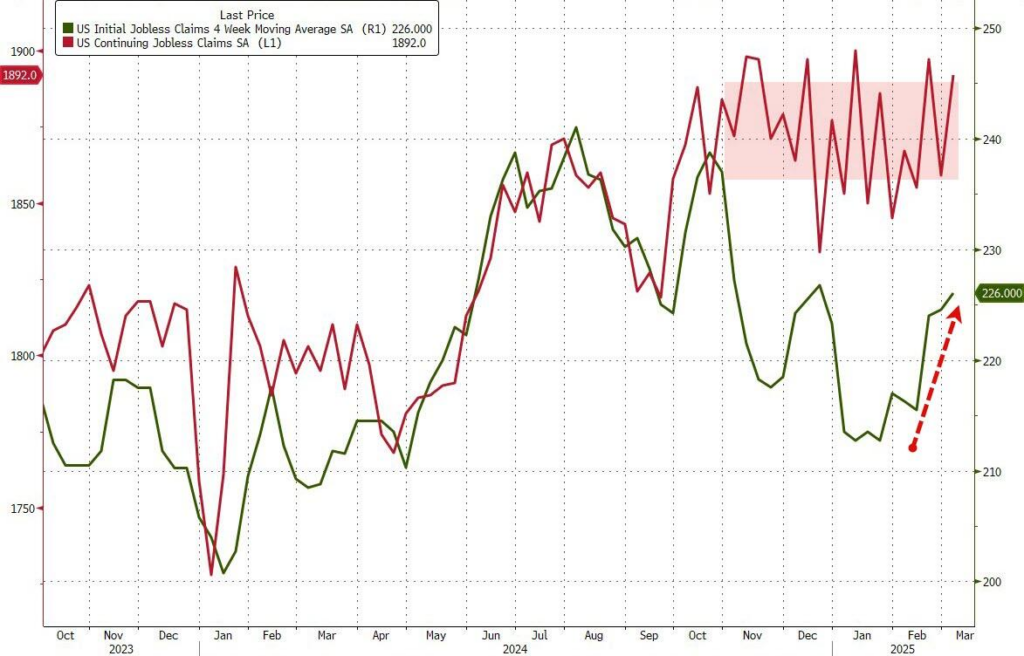

Die Zahl der laufenden Arbeitslosenhilfen liegt bei rund 1,9 Millionen, was darauf hindeutet, dass sich viele Arbeitslose schnell wieder in den Arbeitsmarkt eingliedern können.

Quelle: zerohedge.com

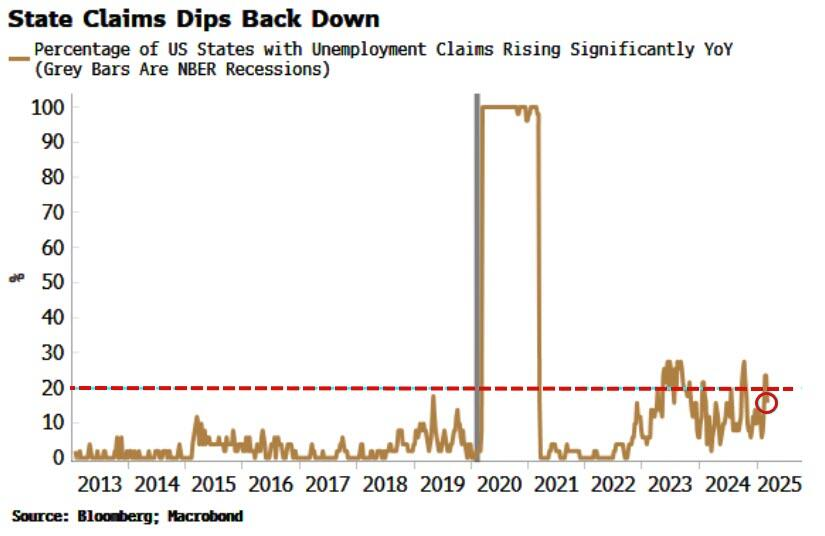

Zudem ist der Anteil der US-Bundesstaaten, in denen die Anträge im Jahresvergleich deutlich steigen, wieder unter 20 % gefallen. Dies scheint die Dringlichkeit der Rezessionsgefahr etwas verpuffen zu lassen.

Quelle: zerohedge.com

Aber trotz weiterhin geringer Entlassungen bleiben viele Arbeitslose länger ohne neue Anstellung. Ökonomen führen dies auf die nach wie vor hohen Zinsen und wirtschaftspolitische Unsicherheiten zurück, die Unternehmen vorsichtiger bei Neueinstellungen machen.

Besonders stark betroffen sind Bundesangestellte, da die Massenentlassungen im öffentlichen Sektor unter der Regierung Trump teilweise chaotisch abliefen. Die von Elon Musk geführte „Abteilung für Regierungseffizienz“ (DOGE) erschwerte es entlassenen Mitarbeitern, Arbeitslosenhilfe zu beantragen. Ein Gerichtsurteil erklärte die Entlassung von fast 25.000 kürzlich eingestellten Beamten für wahrscheinlich illegal, weshalb diese vorerst auf administrative Stellen zurückversetzt wurden.

Zusätzlich belastet die wirtschaftliche Lage das Geschäftsklima: Trumps unvorhersehbare Handelspolitik verunsichert Unternehmen, und laut Daten der Bank of America (NYSE:BAC) sinken die Ausgaben kleiner Unternehmen. Dies könnte langfristig die Gründung neuer Firmen bremsen, was problematisch ist, da kleine Unternehmen eine zentrale Rolle im US-Arbeitsmarkt spielen.

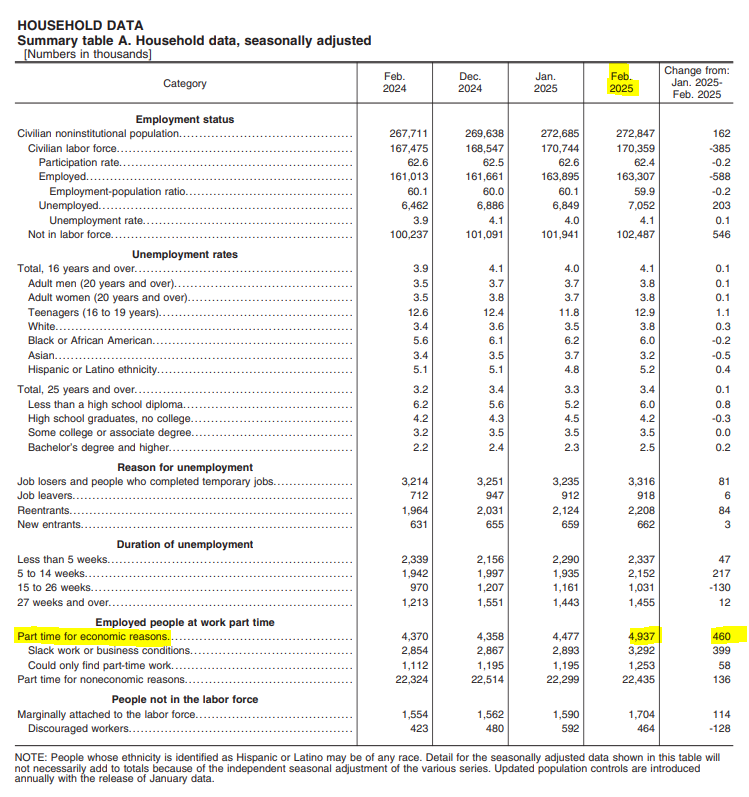

Auffällig ist, dass die Zahl der Teilzeitbeschäftigten aus wirtschaftlichen Gründen um 460.000 auf 4,9 Millionen gestiegen ist. Dies könnte darauf hindeuten, dass Unternehmen zwar Arbeitskräfte halten, aber keine vollen Stundenkapazitäten finanzieren können oder wollen.

Quelle: bls.gov

Handelszölle und Deportation

Es besteht derzeit eine große Unsicherheit seitens der Unternehmen. Jene wollen abwarten und bis dahin keine großen Risiken eingehen. Momentan sieht der Arbeitsmarkt noch robust aus und es gibt keine großen Gründe zur Sorge. Aber wie wird sich jener Entwickeln, wenn es erst zu wirksamen Handelszöllen kommt? Die Importpreise werden steigen. Der Konsument wird mit deutlichen Preissteigerungen in bestimmten Teilbereichen des Lebens zu kämpfen haben und inflationär entwertet werden. Es ist trivial, dass die ohnehin schon stark belasteten Konsumenten (siehe Kreditkartenschulden, Verbrauchervertrauen, …) in den letzten Jahren große Teile ihrer finanziellen Puffer aufgebraucht haben.

Quelle: Bloomberg

Kommt jetzt ein weiterer „externer“ Inflationsschock, so würden die niedriger klassierten Amerikaner gezwungen sein, höhere Löhne zu fordern. Und genau dann könnte es zu dem 2021-2023 beobachteten Szenario kommen, dass die Jobwechselraten erneut in die Höhe schießen. Konsumschwächen werden sich nicht nur in dem persönlichen Verzicht der Bürger widerspiegeln, sondern auch in konsumabhängigen Unternehmensstrukturen. Für eine Volkswirtschaft wie die der Amerikaner, welche zu zwei Drittel aus Konsum besteht, ist eine strukturell niedrigere Nachfrage ein Problem.

Eine weitere Destabilisierung des Arbeitsmarktes sowie ein erneuter Inflationsschub könnte von den Deportationsplänen seitens Trump ausgehen. Denn einen ganz entscheidenden Anteil der Arbeiter in der US-Landwirtschaft stellen Migranten dar. Wenn jene wegfallen, werden Arbeitnehmer in der Landwirtschaft über eine größere Verhandlungsmacht erlangen- die steigenden Lohnkosten würden jedoch nichts desto trotz an die Verbraucher weitergegeben werden- der Druck auf den Niedriglohnsektor steigt weiter an.

Man kann viel über die verschiedenen Auswirkungen von Störungen bisheriger wirtschaftlicher Strukturen streiten. Was mittels der Studie sowie der Parallele zu möglichen zukünftigen Entwicklungen verdeutlicht werden sollte, ist jedoch die allgemeine Dynamik, welche besonders der amerikanischen Arbeiterschaft droht. Es ist nicht etwa nur der Arbeitsmarkt und die Suche nach qualifiziertem Personal, welche Inflation verursachen kann, sondern auch die Inflation, welche den Arbeitsmarkt belastet. Besonders die Zahl offener Stellen sollte also demnach nicht etwa isoliert betrachtet werden, sondern vor allem in Bezug auf die Jobwechselraten sowie die Reallohnentwicklung. Auch in puncto Zinsentscheidungen sollte nun besondere Vorsicht geboten sein.

Oft wird das Inflationsrisiko an den Arbeitsmarktdaten abgeschätzt- was primär auch nicht falsch ist. Externe Inflationsschocks wie eine gegenwärtig zu erwartende Zollpolitik könnten aber dazu führen, dass der Arbeitsmarkt nicht etwa in der Position des Vorreiters ist, sondern die Position des Nachläufers von Inflation einnimmt. Die Bedeutung der inflationären Entwicklung steigt somit besonders wegen der allgemeinen Konsumentenschwächung durch die letzten beiden Krisen exponentiell an.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Analyse: Die bilaterale Wechselwirkungen zwischen Inflation und Arbeitsmarkt

Veröffentlicht am 22.03.2025, 10:44

Analyse: Die bilaterale Wechselwirkungen zwischen Inflation und Arbeitsmarkt

Aktuelle Kommentare

Bitte warten, der nächste Artikel wird geladen ...

Installieren Sie unsere App

Risikohinweis: Beim Handel mit Finanzinstrumenten und/oder Kryptowährungen bestehen erhebliche Risiken, die zum vollständigen oder teilweisen Verlust Ihres investierten Kapitals führen können. Die Kurse von Kryptowährungen unterliegen extremen Schwankungen und können durch externe Einflüsse wie finanzielle, regulatorische oder politische Ereignisse beeinflusst werden. Durch den Einsatz von Margin-Trading wird das finanzielle Risiko erhöht.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

Vor Beginn des Handels mit Finanzinstrumenten und/oder Kryptowährungen ist es wichtig, die damit verbundenen Risiken vollständig zu verstehen. Es wird empfohlen, sich gegebenenfalls von einer unabhängigen und sachkundigen Person oder Institution beraten zu lassen.

Fusion Media weist darauf hin, dass die auf dieser Website bereitgestellten Kurse und Daten möglicherweise nicht in Echtzeit oder vollständig genau sind. Diese Informationen werden nicht unbedingt von Börsen, sondern von Market Makern zur Verfügung gestellt, was bedeutet, dass sie indikativ und nicht für Handelszwecke geeignet sein können. Fusion Media und andere Datenanbieter übernehmen daher keine Verantwortung für Handelsverluste, die durch die Verwendung dieser Daten entstehen können.

Die Nutzung, Speicherung, Vervielfältigung, Anzeige, Änderung, Übertragung oder Verbreitung der auf dieser Website enthaltenen Daten ohne vorherige schriftliche Zustimmung von Fusion Media und/oder des Datenproviders ist untersagt. Alle Rechte am geistigen Eigentum liegen bei den Anbietern und/oder der Börse, die die Daten auf dieser Website bereitstellen.

Fusion Media kann von Werbetreibenden auf der Website aufgrund Ihrer Interaktion mit Anzeigen oder Werbetreibenden vergütet werden.

Im Falle von Auslegungsunterschieden zwischen der englischen und der deutschen Version dieser Vereinbarung ist die englische Version maßgeblich.

© 2007-2025 - Fusion Media Limited. Alle Rechte vorbehalten.