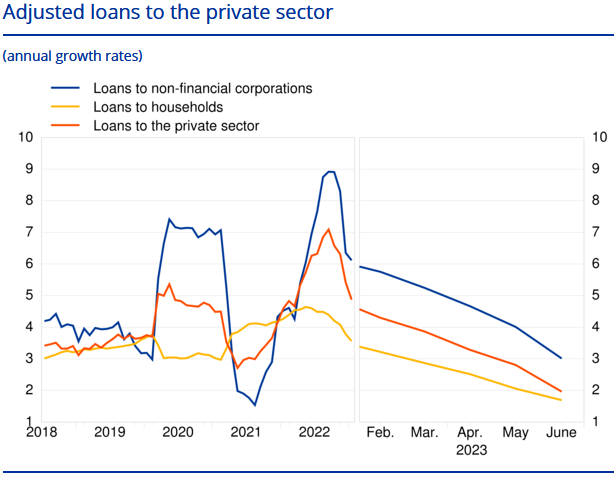

Es gab gestern erneut schlechte Nachrichten, deren Häufung mit zunehmender Wahrscheinlichkeit bald zu einer Korrektur am Aktienmarkt führen wird: Die Kreditvergabe der Banken im Euroraum verliert vor dem Hintergrund der Straffung der Geldpolitik durch die Europäische Zentralbank (EZB) immer mehr an Schwung. Im Juni wurden nur noch 3,0 % mehr Kredite an Unternehmen vergeben als im Vorjahr, wie die EZB gestern mitteilte. Im Mai hatte das Wachstum noch bei 4,0 % und im April bei 4,7 % gelegen. Privathaushalte erhielten 1,7 % mehr Darlehen, nach +2,1 % im Mai und +2,5 % im April.

(Quelle: Europäische Zentralbank)

Hohe Leitzinsen verhindern neue Investitionen

Am Dienstag hatte die EZB bereits gemeldet, dass sich die Nachfrage nach Firmenkrediten einer eigenen Umfrage zufolge im 2. Quartal 2023 erheblich abgeschwächt hat. Die Nachfrage sei auf ein Rekordtief (!) seit Beginn der turnusmäßigen Umfrage im Jahr 2003 gesunken. „Steigende Zinssätze und ein geringerer Finanzierungsbedarf für Anlageinvestitionen waren die Hauptgründe für den Rückgang der Kreditnachfrage“, erläuterte die Notenbank.

Mit anderen Worten: Die Leitzinsanhebungen verhindern neue Investitionen. Die EZB hat im Kampf gegen die hohe Inflation seit Sommer 2022 die Zinsen bereits 8 Mal in Folge erhöht. Der Einlagensatz liegt dadurch inzwischen bei 3,5 %. Das ist das höchste Niveau seit 22 Jahren. Dementsprechend müssen Firmen höhere Zinsen für Kredite zahlen. Und wenn die Kreditkosten die Erträge einer Investition übersteigen, wird diese schlicht nicht getätigt.

So bremst die straffere Geldpolitik das Wachstum der Wirtschaft. Und für den Zeitraum Juli bis September wird mit einer weiteren Nachfrageabschwächung gerechnet, auch wenn diese voraussichtlich „viel geringer“ ausfallen wird als im zweiten Quartal, so die EZB.

Die Experten von Helaba Research & Advisory haben daher gestern zu Recht die Frage aufgeworfen, „woher aktuell Finanzierungen für ein Mehr an gesamtwirtschaftlicher Nachfrage kommen sollen“. Auch die anhaltende Verschärfung der Kreditvergabestandards der Banken werde zukünftig zu einer verhaltenen Entwicklung der Kreditvergabe und somit der Geldmengen führen, so die Helaba.

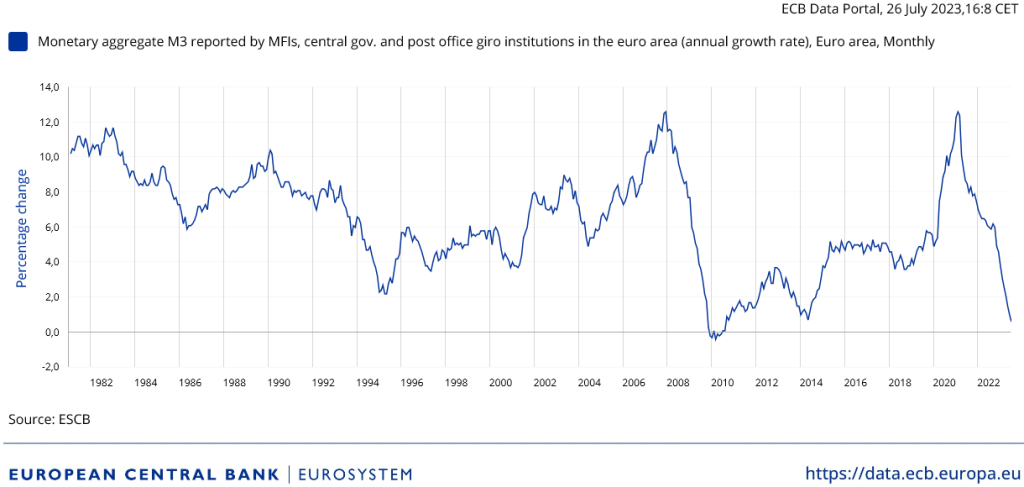

Konkret nahm die Geldmenge M3 laut den gestrigen EZB-Daten im Juni um 0,6 % zu. Experten hatten einen stärkeren Zuwachs von 1,0 % erwartet, den es auch im Mai noch gegeben hatte.

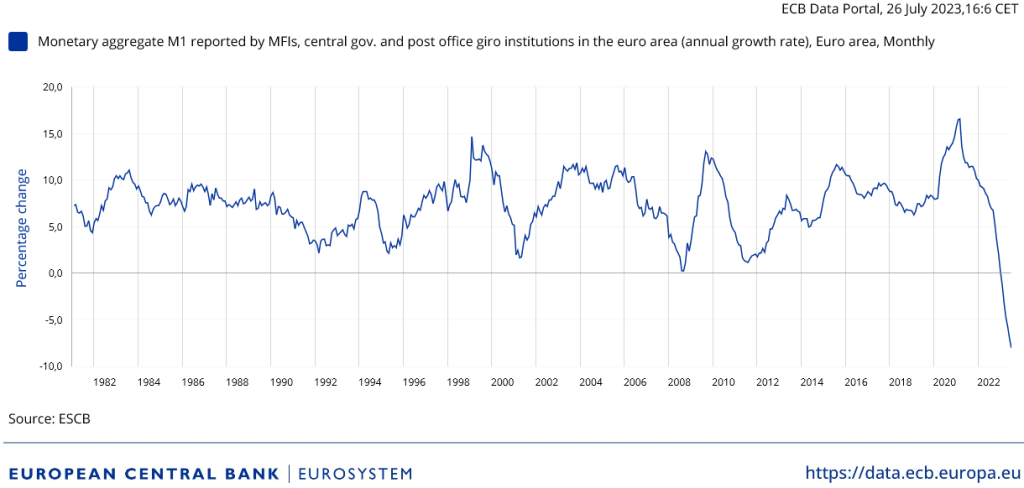

Die Geldmenge M1 schrumpfte derweil im Mai bereits um 7,0 % gegenüber dem Vorjahr und damit in einem noch nie dagewesenen Tempo. Im Juni hat sich die Abwärtstendenz sogar auf -8,0 % beschleunigt.

Im Hinblick auf die Preisrisiken ist dies positiv zu werten, da der monetäre Preisdruck nachlässt. Man kann allerdings auch recht klar sagen, dass die schwachen Konjunkturdaten (ifo-Geschäftsklimaindex, Einkaufsmanagerindex, Auftragseingänge, Auftragsbestände, Produktion, weniger Neueinstellungen bzw. gar Arbeitsplatzabbau) ebenfalls ein Effekt der restriktiveren Geldpolitik der Notenbanken ist. Und die Währungshüter können ihre Maßnahmen als Erfolg werten, weil genau dieses Ergebnis im Kampf gegen die hohe Inflation gewünscht ist.

Die Zinserwartungen dürften enttäuscht werden

Allerdings wird es für die Wirtschaft nicht besser, weil die US-Notenbank (Fed) gestern ihre Leitzinsen erneut um 0,25 Prozentpunkte erhöht hat und die EZB heute ihre Leitzinsen um weitere 25 Basispunkte bzw. 0,25 Prozentpunkte erhöhen wird. Darüberhinausgehende Erwartungen an zukünftig weiter steigende Leitzinsen, zum Beispiel auf den Notenbanksitzungen im September, sind zwar gedämpft, ich gehe aber davon aus, dass diese Erwartungen enttäuscht werden und sowohl die EZB als auch die Fed erneut an der Zinsschraube drehen werden.

Denn in der Eurozone ist die Inflation mit +5,5 % im Juni zu hoch und deutlich höher als die Leitzinsen (Einlagesatz: 3,5 %). Und in den USA dürfte der Rückgang der Teuerung vorerst beendet sein. Denn die Basiseffekte, die bislang die Inflation teils deutlich gesenkt haben (auf 3,0 % im Juni), dürften in den kommenden Monaten in den USA für einen leichten Inflationsanstieg sorgen.

Auch ohne weitere Zinsanhebungen wird die Geldpolitik restriktiver

Aber selbst, wenn die Leitzinsen nach den anstehenden Juli-Anhebungen nicht weiter steigen, wird die Geldpolitik in den kommenden Wochen und Monaten dennoch zunehmend restriktiv. Denn die bisher beschlossenen Zinserhöhungen haben ihre Wirkung noch gar nicht voll entfaltet. Das wird erst im kommenden Jahr der Fall sein. Und wenn die Inflation bis dahin weiter sinkt, die (Leit-)Zinsen aber auf dem aktuellen Niveau bleiben, sorgt das für steigende Realzinsen, was ebenfalls zusätzlich restriktiv wirkt – und zwar aus folgendem Grund:

Wenn ein Unternehmen mit einer Investition in ein Projekt eine Rendite von 3 % erzielen kann, dann geht dieses Unternehmen damit diverse Risiken ein, welche die Rendite schmälern könnten. Wenn dieses Unternehmen zeitgleich die Investitionssumme zu 3 % Zinsen sicher anlegen könnte, wird es die Investition in das risikobehaftete Projekt nicht tätigen. Und auch solche Entscheidungen bremsen die Wirtschaft.

Dem Dow Jones winkt die längste Gewinnserie seit 1987

Doch derzeit interessiert dies die Anleger an den Aktienmärkten herzlich wenig. Es herrscht schließlich Partylaune. Und die lässt man sich offenbar durch Gesetzmäßigkeiten der Wirtschaftslehre nicht verderben. Stattdessen konnte zum Beispiel der Dow Jones auch gestern wieder zulegen. Und sollte er am Ende des Tages einen Kursgewinn ausweisen, wäre dies für den Index die längste Gewinnserie seit 1987 (!).

DAX sendet kurzfristig sehr bearishe Signale

Dem DAX ist es derweil nach einigem Ringen nicht gelungen, erneut nachhaltig aus der Unsicherheitsformation (blaue Linien im folgenden Chart) nach oben auszubrechen. Stattdessen gab er gestern dynamisch nach (roter Pfeil) und erreichte wieder die psychologisch wichtige Marke von runden 16.000 Punkten, die den Index somit wieder angezogen und dabei erneut als Unterstützung fungiert hat (grüne Pfeile). Dadurch konnte ein zweites Mal ein Rückfall in die Seitwärtsspannen verhindert werden.

Allerdings wurde die kurzfristige Aufwärtstendenz gebrochen (grüne Aufwärtstrendlinien). Und diese hatte sich als „ending triangle“ und somit als Trendabschlussmuster dargestellt (grüne Aufwärtstrendlinien in Verbindung mit der kleinen roten Aufwärtslinie). Und daher fürchte ich, dass der DAX bald doch noch unter die 16.000er Marke fällt. In diesem Fall wäre auch der aktuelle Ausflug darüber ein Fehlversuch (rote Bögen).

Je mehr Fehversuche, desto größer der Frust der Bullen. Und irgendwann werden sie aufgeben und die Bären das Ruder übernehmen. Sie könnten den Index wieder an das untere Ende der Unsicherheitsformation treiben und damit vielleicht die Reihe der Bärenfallen fortsetzen (grüne Bögen). Dieses Szenario erachte ich als das wahrscheinlichste.

Auf dem Weg dorthin relevant sind die 16.000er Marke, das untere Ende der Seitwärtsspannen bei 15.736,56 Punkten und die ehemalige horizontale Widerstandslinie bei 15.520,97 Zählern, die bei der letzten Bärenfalle als Unterstützung diente. Wird eine dieser Marken unterschritten, ist die jeweils nächste das Kursziel der Bären. Voraussetzung dafür ist allerdings auch eine Korrektur der US-Indizes.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus