Leonardo-Aktie: Jetzt Kauf? Analysten sehen Potenzial

Beim Investieren dreht sich vieles um Zahlen – Renditen, prozentuale Gewinne oder die Frage, ob man den S&P 500 schlagen konnte.

Doch manche Anleger jagen auch Zielen hinterher, die auf den ersten Blick beeindruckend wirken, langfristig aber wenig bringen. Diese „Auszeichnungen“ sehen gut aus, sagen aber oft nichts über nachhaltigen Erfolg aus – und können am Ende mehr schaden als nutzen.

Wenn es für bestimmte weit verbreitete, aber wenig sinnvolle Anlagegewohnheiten Trophäen gäbe, wären das wohl genau die, auf die man lieber verzichten sollte.

Hier sind ein paar dieser vermeintlichen „Auszeichnungen fürs gute Investieren“, die Sie sich besser nicht ins Regal stellen – weil sie Ihnen unterm Strich nichts bringen.

Verluste gehören dazu – und das ist auch gut so

Die Volatilität an den Märkten gehört zum Investieren einfach dazu. Wer erwartet, nie Verluste oder zwischenzeitliche Rückschläge zu erleben, stellt sich etwas Unrealistisches vor. Wer Volatilität komplett vermeiden will, verpasst oft Renditechancen – und geht damit das Risiko ein, dass das Portfolio langfristig nicht einmal die Inflation ausgleicht. Zu konservativ zu investieren kann also am Ende die Kaufkraft schmälern. Entscheidend ist nicht, Risiken zu vermeiden, sondern sie sinnvoll zu steuern.

Viele Anleger sind stolz darauf, noch nie einen Verlust realisiert zu haben – als wäre es ein Zeichen von Disziplin, jede Position so lange zu halten, bis sie irgendwann wieder ins Plus dreht. Doch genau das kann zur Falle werden: Schwache Titel bleiben im Depot, binden Kapital – das an anderer Stelle womöglich deutlich besser arbeiten könnte.

Dieses Verhalten ist ein klassisches Beispiel für einen psychologischen Denkfehler beim Investieren: den sogenannten Dispositionseffekt. Dabei halten Anleger verlustreiche Positionen zu lange und verkaufen Gewinner zu früh. Am Ende leidet die Gesamtperformance.

Wie im echten Leben durchlaufen auch die Märkte ihre „Jahreszeiten“ und „Zyklen“. Die „Jahreszeiten“ werden dabei von technischen und wirtschaftlichen Gegebenheiten bestimmt, während die „Zyklen“ durch Bewertungen geprägt sind.

Die aktuelle Marktphase sehen Sie in der folgenden Übersicht:

Erfolgreiches Investieren hat viel mit Disziplin zu tun – ähnlich wie bei der Pflege eines Gartens: Man muss regelmäßig zurückschneiden, damit das Ganze gesund wachsen kann.

Wenn Sie merken, dass eine Investition nicht mehr zu Ihrer Strategie passt, ist es oft besser, frühzeitig einen Schlussstrich zu ziehen. Verluste zu begrenzen bedeutet nicht, zu scheitern – es heißt, Kapital freizumachen, das an anderer Stelle bessere Chancen hat.

Es gibt keine Auszeichnung dafür, eine schwache Aktie ewig durchzuschleppen. Im Gegenteil: Solches Festhalten kann Ihr Portfolio belasten – und wertvolle Rendite kosten.

Mehr Risiko heißt nicht mehr Erfolg

In Boomphasen wirken riskante Investments oft besonders reizvoll. Spekulative Tech-Aktien (NYSE:XLK) oder Kryptowährungen liefern mitunter spektakuläre Gewinne – zumindest kurzfristig. Manche halten es für mutig, solche Risiken einzugehen. Aber die Realität ist: Hohes Risiko bedeutet nicht automatisch hohe Rendite – häufig ist sogar das Gegenteil der Fall. Howard Marks bringt es auf den Punkt: Risiko und Volatilität sind nicht dasselbe.

Lange Zeit galt – auch in der Theorie – die Annahme, dass Volatilität, also das Auf und Ab der Kurse, gleichbedeutend mit Risiko sei. Tatsächlich ist Volatilität aber nur ein Teilaspekt. Das eigentliche Risiko ist die Wahrscheinlichkeit, Geld zu verlieren. Nur weil die Kurse schwanken, heißt das noch lange nicht, dass Sie Verluste machen.

Und auch die bekannte Gleichung „Hohes Risiko = hohe Belohnung“ hält der Realität nicht immer stand. Ein höheres Risiko garantiert keine bessere Rendite – im Gegenteil: Wer zu viel riskiert, setzt sich über die Zeit oft einer höheren Verlustgefahr aus. Kurz gesagt: Je größer das Risiko, desto größer auch das Potenzial für enttäuschende Ergebnisse.

Deshalb ist es so wichtig, Chancen und Risiken realistisch abzuwägen – und nicht nur auf mögliche Gewinne zu schauen, sondern auch darauf, ob das eingegangene Risiko den Ertrag überhaupt rechtfertigt.

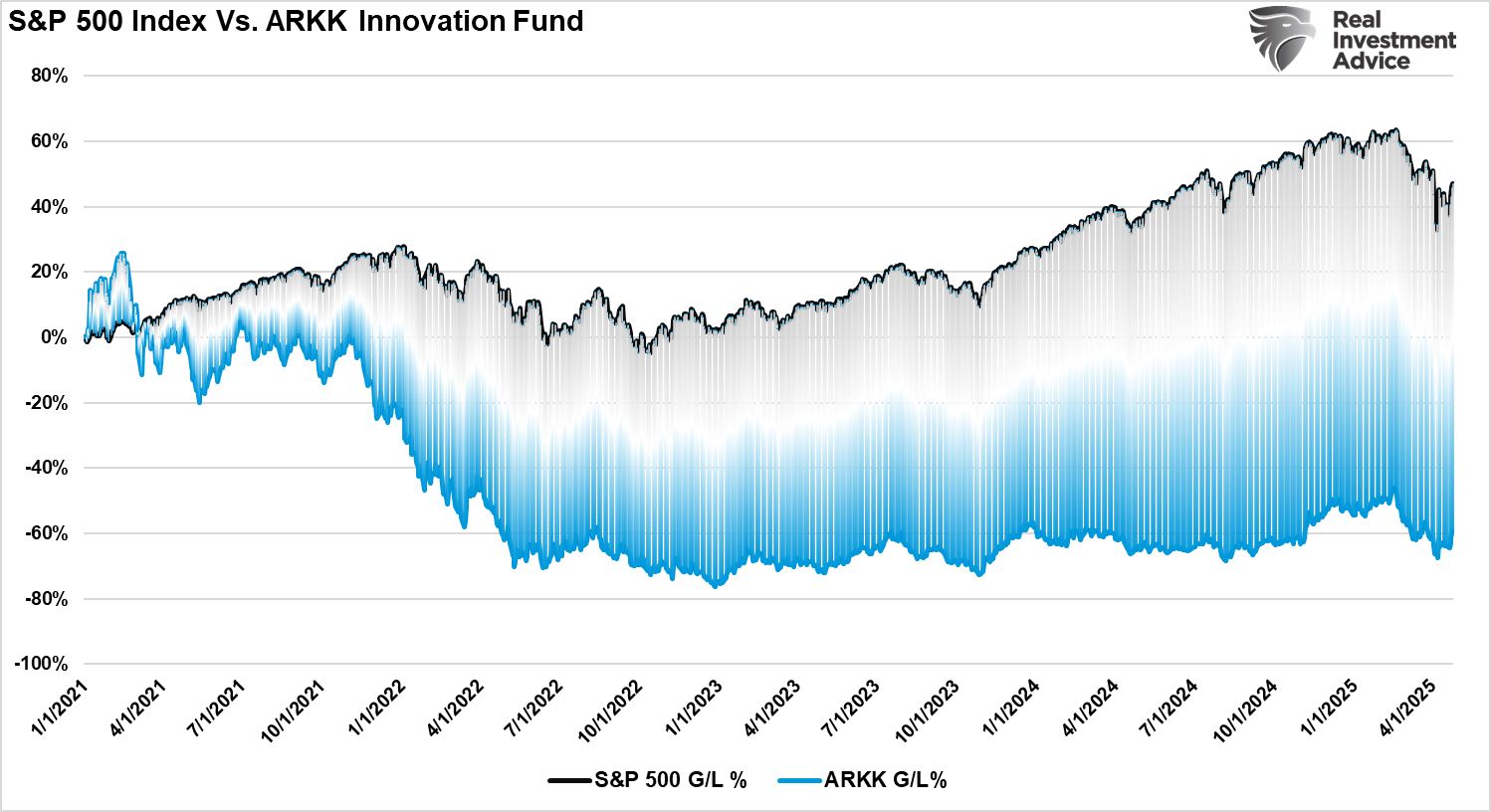

Ein gutes Beispiel dafür war das Jahr 2022: Viele Privatanleger stiegen auf der Jagd nach schnellen Gewinnen in Meme-Aktien, SPACs und IPOs ein – und mussten teils deutliche Verluste hinnehmen. Der ARK Innovation Fund (NYSE:ARKK), verwaltet von Cathie Wood, stand sinnbildlich für diese spekulative Risikofreude – und hat sich bis heute nicht von den damaligen Einbrüchen erholt. Unterm Strich zeigt sich: Mehr Risiko führt nicht automatisch zu mehr Erfolg.

Nachhaltiges Investieren bedeutet, die eigenen Anlagen mit den persönlichen Zielen und einem passenden Risikoprofil abzustimmen – und nicht alles auf eine Karte zu setzen. Wer unnötige Schwankungen vermeidet, schützt damit seine finanzielle Zukunft.

Der Schlüssel liegt in der Diversifizierung, nicht in waghalsiger Risikobereitschaft. Auch wenn spekulative Anlagen oft spannender wirken, setzen kluge Anleger auf durchdachte Strategien: Sie gehen gezielt und bewusst Risiken ein – aber nur solche, die langfristig echten Mehrwert schaffen können.

Jeremy Grantham bringt es treffend auf den Punkt:

„Man wird nicht für das Eingehen von Risiken belohnt, sondern für den Kauf billiger Anlagen. Und wenn die von Ihnen gekauften Vermögenswerte in die Höhe getrieben werden, nur weil sie riskant sind, dann werden Sie nicht dafür belohnt, dass Sie ein Risiko eingegangen sind, sondern dafür bestraft.“

Erfolgreiche Anleger versuchen nicht, Risiko um jeden Preis zu vermeiden – aber sie setzen es sehr gezielt ein. Und sie nehmen in Kauf, kurzfristig vielleicht hinter dem Markt zurückzubleiben, um langfristig stabiler zu wachsen.

Denn auch wenn Medien und die Wall Street gern das Bild der ständigen Jagd nach Rendite zeichnen: Wer sein Portfolio mit zu viel Risiko überlädt, riskiert auf lange Sicht genau das Gegenteil – nämlich schwache Ergebnisse.

Oder um es bildlich zu sagen: Wile E. Coyote hat auch nie eine Medaille dafür bekommen, dass er dem Roadrunner voller Risiko über die Klippe gefolgt ist.

"Langfristig" ist keine Entschuldigung fürs Festhalten an Verlierern

Eine der häufigsten Ausreden lautet: „Ich bin ein langfristiger Anleger“ – meist dann, wenn eine Position tief im Minus steht. Wenn sich eine Anlage schlecht entwickelt, neigen viele Anleger dazu, einfach nichts zu tun – und nennen es dann "Durchhalten". Der Faktor Zeit wird dabei zur Rechtfertigung für Untätigkeit.

Studien, etwa von Barberis und Thaler (2003), zeigen, dass hier meist Verlustaversion im Spiel ist – also die menschliche Tendenz, Verluste stärker zu gewichten als Gewinne. Dieser psychologische Effekt verleitet viele dazu, schlechte Positionen zu halten, in der Hoffnung, dass sich irgendwann alles von selbst wieder richtet.

Echte langfristige Investments basieren aber nicht auf bloßem Ausharren. Sie erfordern Disziplin, klare Kriterien und regelmäßige Überprüfung. Es geht darum, qualitativ hochwertige Vermögenswerte mit starker Substanz zu kaufen – und nicht darum, eine schwache Position einfach auszusitzen.

Warren Buffett bringt es treffend auf den Punkt: Nur weil man etwas lange hält, heißt das noch lange nicht, dass es eine gute langfristige Investition ist. Wer nicht bereit ist, seine Entscheidung kritisch zu hinterfragen, handelt emotional – nicht strategisch.

Ein Beispiel: Intel (NASDAQ:INTC) hat in den letzten fünf Jahren rund 62 % an Wert verloren. Das Unternehmen hat an Boden verloren gegenüber Wettbewerbern wie AMD (NASDAQ:AMD), Nvidia (NASDAQ:NVDA) oder Broadcom (NASDAQ:AVGO).

Viele Anleger halten trotzdem an Intel fest – in der Hoffnung auf ein Comeback. Doch sie hätten in dieser Zeit fast jeden anderen großen Chiphersteller kaufen und deutlich besser abschneiden können.

Das zeigt: Opportunitätskosten sind real. An einer verlustreichen Position festzuhalten, kann den Vermögensaufbau erheblich ausbremsen – und kostet vor allem eines: wertvolle Zeit.

Ein robustes, widerstandsfähiges Portfolio aufzubauen, hat nichts mit Loyalität gegenüber einzelnen Positionen zu tun. Es geht vielmehr um eine sinnvolle Aufteilung der Vermögenswerte, gutes Risikomanagement und die Bereitschaft, Investitionen regelmäßig zu überprüfen.

Märkte verändern sich. Branchen entwickeln sich weiter. Und selbst Unternehmen, die einst vielversprechend waren, können im Wettbewerb an Boden verlieren.

Der Schlüssel liegt darin zu erkennen, wann eine Anlage nicht mehr zu den langfristigen Zielen passt – und dann auch den Mut und die Disziplin zu haben, sich davon zu trennen.

Das ist kein Zeichen von Schwäche, sondern eine Fähigkeit, die professionelle Anleger auszeichnet.

Risikomanagement ist kein Luxus, sondern Pflicht

Manche Anleger lehnen Risikomanagementmaßnahmen wie Stop-Loss-Orders, Rebalancing oder breite Diversifizierung ab – aus Sorge, sie könnten dadurch mögliche Gewinne einschränken. Stattdessen verlassen sie sich lieber auf ihr Bauchgefühl und glauben, Marktschwankungen einfach "aussitzen" zu können.

Doch genau das kann gefährlich werden. Die Verhaltensforschung – etwa von Shefrin (2000) – zeigt: Übermäßiges Selbstvertrauen gehört zu den häufigsten Fehlern privater Anleger. Und es kann gerade in Phasen plötzlicher Marktveränderungen zu erheblichen Verlusten führen.

Risiko effektiv zu managen hat dabei nichts mit Pessimismus oder Angst zu tun – es ist schlicht ein Schutzmechanismus. Ziel ist es, das Kapital vor größeren Schäden zu bewahren, damit man langfristig weiter vom Marktwachstum profitieren kann.

Stop-Loss-Strategien etwa sollen keine Korrekturen vorhersagen – sie begrenzen lediglich Verluste, wenn einzelne Positionen ein bestimmtes Maß unterschreiten. Und Rebalancing sorgt dafür, dass das Portfolio über die Zeit nicht unbemerkt in eine zu riskante Richtung kippt.

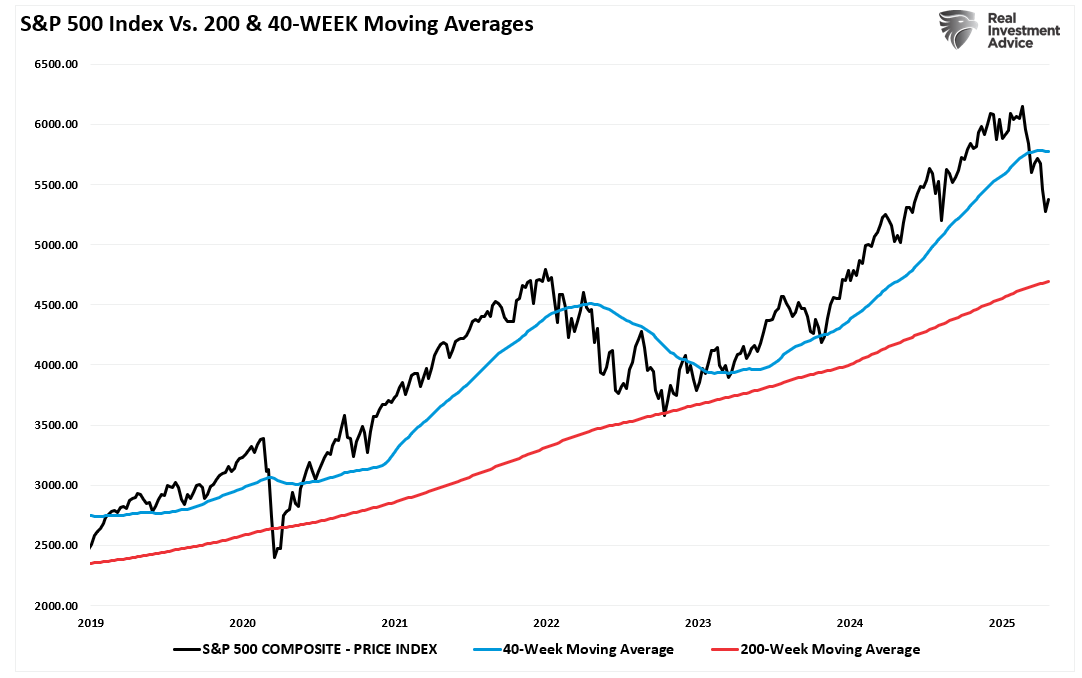

Manchmal kann Risikomanagement ganz einfach sein: Zum Beispiel, indem man den 40-Wochen-Durchschnitt eines Index als groben „Risk-Off“-Indikator nutzt – das kann helfen, längere Abwärtsphasen rechtzeitig zu erkennen und zu meiden.

In diesem Fall wenden wir eine Strategie an, bei der das Aktienrisiko reduziert wird, sobald sich eine Korrektur abzeichnet: Fällt der Index unter seinen gleitenden 40-Wochen-Durchschnitt, wird die Aktienquote im Portfolio um 50 % gesenkt. Steigt der S&P 500 wieder darüber, wird die Quote wieder auf 100 % zurückgesetzt.

Die Idee dahinter ist nicht, den perfekten Ein- oder Ausstiegszeitpunkt zu erwischen, sondern größere Abwärtsbewegungen abzufedern und das Risiko besser zu steuern.

Die Ergebnisse dieser Strategie sind in der folgenden Grafik dargestellt:

Zwar gab es Phasen, in denen Anleger ihre Aktienquote schnell gesenkt und ebenso schnell wieder erhöht haben – doch die Finanzkrisen der Jahre 2000 und 2008 haben gezeigt, welche Risiken ein Portfolio ohne Risikokontrolle mit sich bringt. Viele Investoren, die damals vollständig in Aktien investiert waren, erlitten teils dauerhafte Verluste (Brunnermeier, 2009).

Risikomanagement ist die Brücke zwischen dem Überstehen turbulenter Marktphasen und dem Aufbau langfristigen Wohlstands.

Niemand wird dafür belohnt, dass er in einem fallenden Markt „voll investiert“ bleibt – das ist kein Zeichen von Stärke oder Standhaftigkeit, sondern oft einfach ein vermeidbarer Fehler.

Den S&P 500 schlagen – der moderne Kampf gegen Windmühlen

Die Outperformance des S&P 500 gilt für viele als der Maßstab schlechthin für erfolgreichen Vermögensaufbau. Doch die Realität sieht anders aus: Laut der SPIVA U.S. Scorecard schaffen es rund 85 % der aktiv verwalteten US-Aktienfonds nicht, ihre Benchmark über einen Zeitraum von zehn Jahren zu schlagen.

Natürlich gibt es immer wieder Fondsmanager, die in bestimmten Phasen besser abschneiden – doch auf Dauer ist es extrem schwierig, den Index konstant zu übertreffen. Genau darin liegt die Herausforderung.

Das Problem: Wer sich zu sehr auf die Benchmark konzentriert, läuft Gefahr, riskante Entscheidungen zu treffen. Studien zur verhaltensorientierten Finanzmarkttheorie (z. B. Statman, 2000) zeigen, dass Anleger, die auf Outperformance setzen, oft in hektischen Handelsmustern, übermäßigem Umschichten und spekulativen Wetten landen.

Diese Strategien bringen nicht nur mehr Risiko, sondern auch höhere Kosten mit sich – und genau die fressen mögliche Gewinne schnell wieder auf. Am Ende schneiden viele Anleger, die „den Markt schlagen“ wollen, deutlich schlechter ab, als wenn sie einfach breit gestreut investiert geblieben wären.

Der Dalbar Research-Bericht 2024 bringt es auf den Punkt:

Wie schon erwähnt: Selbst einfache Risikomanagement-Strategien können die Rendite langfristig verbessern – und das, ohne die eigentlichen Anlageziele aus dem Blick zu verlieren.

Statt sich darauf zu versteifen, den Markt oder eine Benchmark wie den S&P 500 zu schlagen, ist es sinnvoller, ein Portfolio aufzubauen, das zu den eigenen finanziellen Zielen und zur persönlichen Risikotoleranz passt.

Am Ende zählt nicht, ob Sie ein Jahr besser als ein Index abgeschnitten haben – sondern ob Sie auf dem richtigen Weg sind, Ihre eigenen Ziele zu erreichen.

Niemand wird Sie dafür feiern, dass Sie kurzfristig besser performt haben als der Markt. Was wirklich zählt, ist etwas anderes: etwa, ob Sie genug fürs Alter zurückgelegt haben oder die Ausbildung Ihrer Kinder finanzieren können. Das ist echter Anlageerfolg.

Fazit: Ein intelligenter Weg zum Anlageerfolg

Wer die oben beschriebenen – und leider weit verbreiteten – Fehler vermeiden möchte, braucht vor allem eines: einen disziplinierten, strukturierten Ansatz bei der Portfolioverwaltung.

Nachhaltiger Anlageerfolg entsteht nicht durch spontane Reaktionen auf Marktentwicklungen, sondern durch das Verständnis, wie Märkte funktionieren – und die Fähigkeit, ruhig und überlegt zu handeln.

Hier ein paar Grundsätze, die erfahrene Investoren konsequent befolgen:

#1: Verluste gehören dazu. Akzeptieren Sie Verluste als natürlichen Teil der Investitionsreise. Wenn eine Position nicht mehr zu Ihrer Strategie passt, trennen Sie sich davon – und setzen Sie Ihr Kapital gezielt dort ein, wo das Chance-Risiko-Verhältnis besser ist. Warten auf ein Comeback, das vielleicht nie kommt, kostet nur Zeit und Rendite.

#2: Respektieren Sie das Risiko. Mut ist gut – aber nicht zu verwechseln mit übermäßiger Risikobereitschaft. Ihr Portfolio sollte zu Ihren persönlichen Zielen und Ihrer Verlusttoleranz passen. Konzentrieren Sie sich auf Diversifikation, sinnvolle Bewertungen und solide Allokationen – statt auf spekulative Wetten.

#3: Denken Sie langfristig – aber richtig. Langfristiges Investieren bedeutet nicht, an schwachen Positionen festzuhalten. Es heißt, regelmäßig zu prüfen, ob Ihre Investments noch zu Ihrer ursprünglichen Anlagethese passen – und den Mut zu haben, sich zu lösen, wenn das nicht mehr der Fall ist.

#4: Nutzen Sie aktives Risikomanagement. Instrumente wie Stop-Loss-Marken, regelmäßiges Rebalancing oder technische Indikatoren wie der 40-Wochen-Durchschnitt helfen dabei, größere Rückschläge abzufedern. Risikomanagement soll nicht Rendite begrenzen – es sorgt dafür, dass Sie langfristig im Spiel bleiben.

Und zuletzt: Hören Sie auf, dem S&P 500 hinterherzulaufen. Viel wichtiger ist, dass Ihr Portfolio zu Ihren finanziellen Zielen passt. Ob Altersvorsorge, Vermögensaufbau oder die nächste Generation – wer beständige, risikoangepasste Erträge erzielt, ist langfristig klar im Vorteil.

Denn beim Investieren geht es nicht darum, Preise zu gewinnen. Es geht darum, Risiken klug zu steuern, Kapital zu erhalten und stetig Vermögen aufzubauen.

Lassen Sie sich nicht von Schlagzeilen treiben. Bleiben Sie diszipliniert. Und denken Sie daran: Für unüberlegte Entscheidungen gibt es keine Belohnung – die Rechnung stellt am Ende der Markt.