Der Anleihemarkt kennt aktuell kein Halten. Mögliche Unterstützungen werden nahezu ohne Gegenwehr der Bullen durchbrochen. Als mögliche Haltemarken hatte ich für den Bund-Future in der Börse-Intern-Ausgabe vom 3. Juni zum Beispiel die Unterstützung bei 149,17 (untere grüne horizontale Linie im folgenden Chart) und das markante Hoch von 2015 bei 147,66 Punkten (unterste rote Linie) genannt. Doch beide Linien wurden von den Bären völlig problemlos überrannt.

Das gilt ebenso für das 61,80%-Fibonacci-Retracement (graue Linien) der gesamten Aufwärtsbewegung, die im Herbst 2013 begann. Da diese Marke bei 143,62 Punkten im Rahmen der aktuellen Abwärtswelle ebenfalls unterschritten wurde, gilt die langjährige Aufwärtsbewegung nun auch aus Sicht der Fibonacci-Marken als beendet.

Verlieren die Notenbanken die Kontrolle?

Dass wir es aktuell schon mit einem kleinen Crash am Anleihemarkt zu tun haben, zeigt die extrem hohe Dynamik der aktuellen Abwärtswelle im Vergleich zu dem vorherigen langjährigen Aufwärtstrend. Dieser verlief zum Teil schon sehr dynamisch. Doch die aktuelle Gegenbewegung überbietet dies bei weitem. Seit dem 7. März wird der Bund-Future fast kerzengerade förmlich in den Boden gerammt. Die Notenbanken laufen Gefahr, die Kontrolle zu verlieren, weil sie viel zu spät die geldpolitische Wende eingeläutet haben und die Inflation zu stark gestiegen ist.

Notfallsitzung der EZB

Das scheinen auch die Währungshüter der Europäischen Zentralbank (EZB) zu befürchten. Sie haben gestern eine außerordentliche Ratssitzung einberufen, um die Folgen der jüngsten Verkaufswelle am Anleihemarkt zu erörtern. Einige Ratsmitglieder, die am gestrigen Mittwoch eigentlich auf einer Veranstaltung in Mailand erwartet wurden, haben laut Medienberichten wegen der Ratssitzung ihre Reise dorthin abgesagt.

Nach dieser Nachricht erholte sich der Euro etwas zum Dollar von seinen jüngsten Verlusten. Und die Renditen am Anleihemarkt kamen etwas zurück. Der Renditeabstand (Spread) zwischen den Staatsanleihen Deutschlands und denen höher verschuldeter südlicher Euro-Länder, insbesondere Italien, war zuvor auf den höchsten Stand seit über zwei Jahren geklettert. Für stärker verschuldete Euro-Länder könnten die höheren Risikoaufschläge zu einem Problem werden.

Laut EZB-Direktorin Isabel Schnabel beobachtet die EZB daher die Entwicklung am Anleihemarkt genau. In einem Vortrag in Paris sagte sie vorgestern bereits, die Geldpolitik könne und solle auf eine ungeordnete Neubewertung von Risikoaufschlägen reagieren, welche die Maßnahmen der Notenbank durchkreuze. Nötigenfalls werde die EZB sogar auch neue Instrumente entwickeln und einsetzen, so Schnabel. Ein erstes Gegenmittel, um die Renditeabstände einzudämmen, ist der deutschen EZB-Direktorin zufolge die flexible Wiederanlage der Gelder aus abgelaufenen Anleihen im Rahmen des billionenschweren Anleihekaufprogramms PEPP.

Ziel: ein dauerhaftes Anti-Fragmentierungstool

Und auf der gestrigen „Notsitzung“ wurde letztlich beschlossen, die Ausschüsse zu beauftragen, schneller nach neuen Maßnahmen gegen die im Trend steigenden EWU-Spreads zu suchen. Ziel ist ein dauerhaftes Anti-Fragmentierungstool.

Den Märkten war dies zu wenig. Euro und Anleihen gaben ihre Gewinne zu einem Großteil wieder ab. Und es stellt sich die Frage, ob das Ziel überhaupt erreichbar ist, ohne das Mandat der EZB zu überschreiten. Denn der Anleihemarkt ist groß. Und er scheint aktuell gewillt, die Notenbank herauszufordern.

Markt erwartet größere Zinsanhebungen

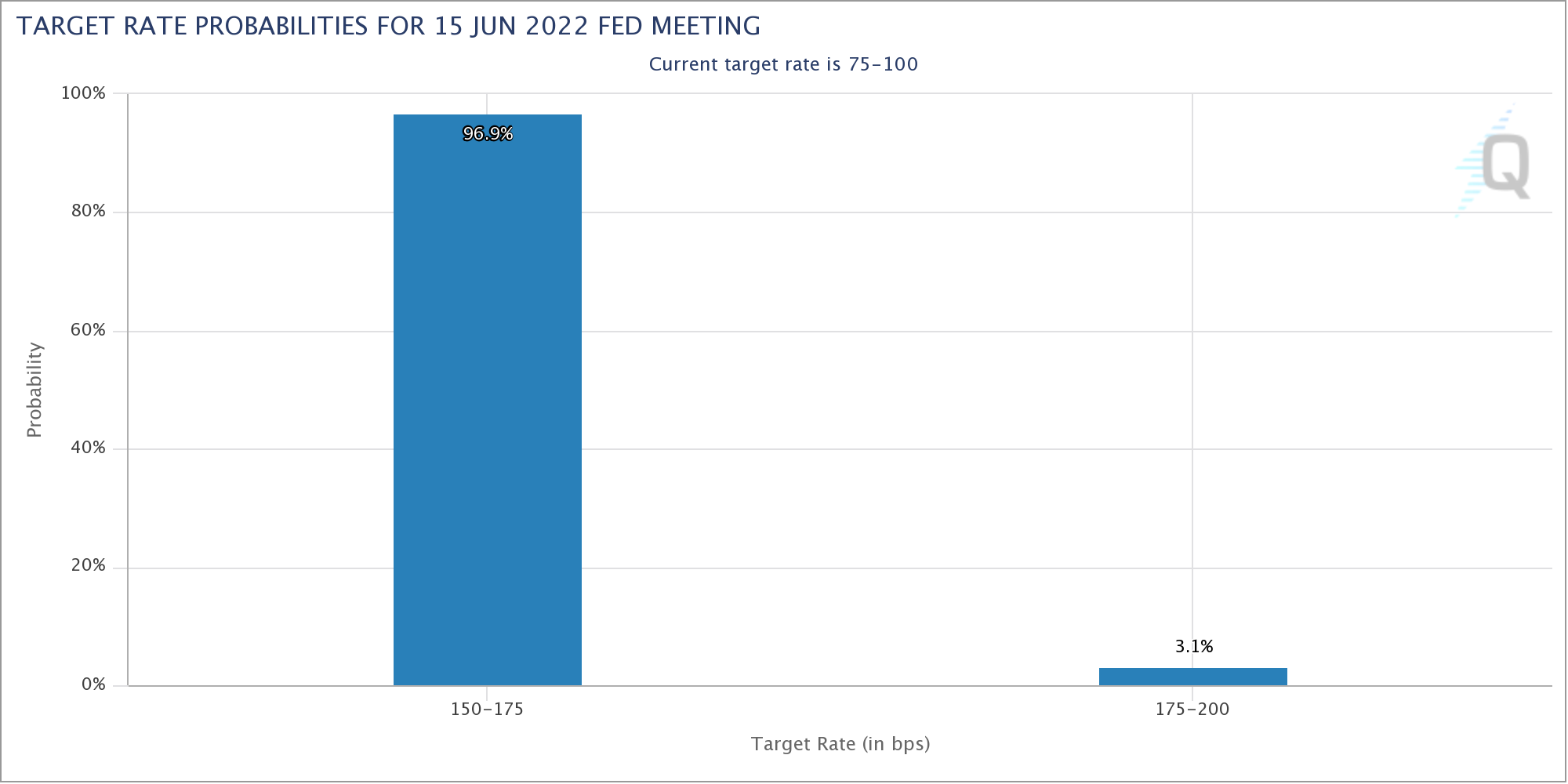

Für die gestrige Zinsentscheidung der US-Notenbank (Fed) erwartet der Markt inzwischen sogar schon mehrheitlich eine Anhebung um 75 Basispunkte.

(Quelle: cmegroup.com)

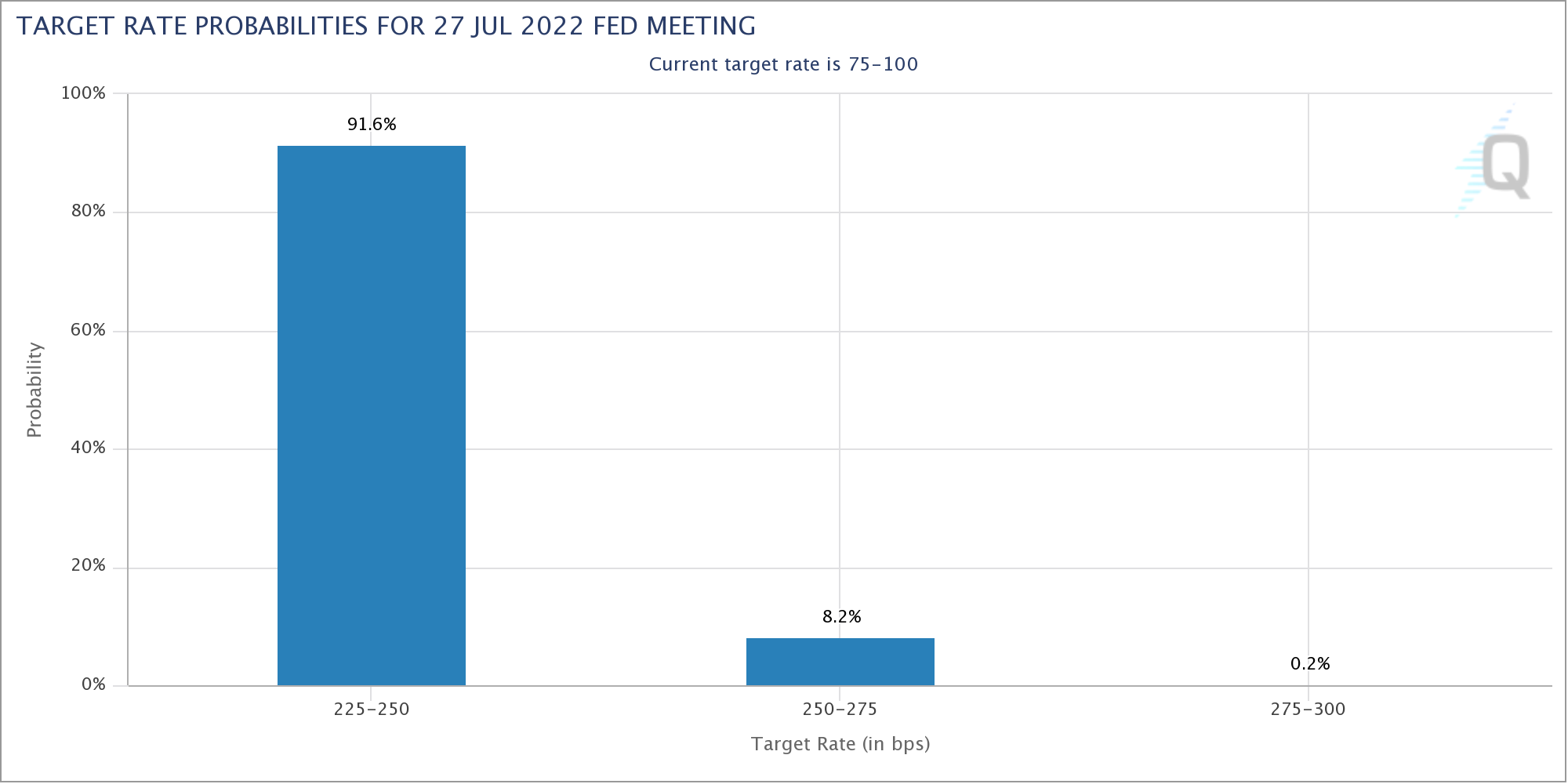

Und das gleiche gilt für die FOMC-Sitzung im Juli.

(Quelle: cmegroup.com)

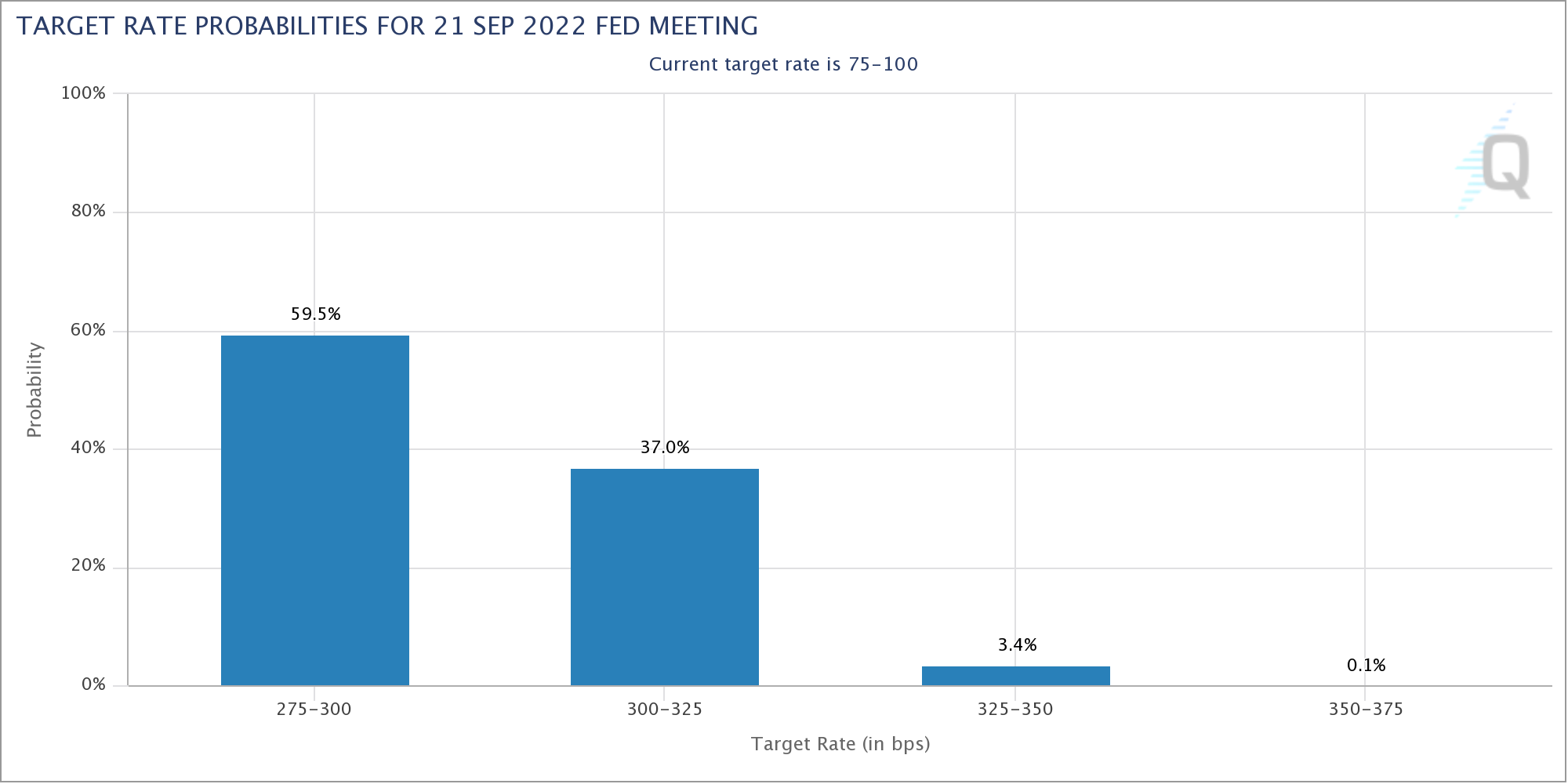

Aktuell steht der Leitzins der US-Notenbank bei 0,75 % bis 1,00 %. Gestern soll er gemäß der Markterwartung auf 1,50 % bis 1,75 % und im Juli dann auf 2,25 % bis 2,50 % steigen. Für September wird ein Schritt um 50 Basispunkte erwartet, dies aktuell mit einer Wahrscheinlichkeit von 59,5 %.

(Quelle: cmegroup.com)

Auch im November soll es einen solchen Schritt geben. 25 Basispunkte werden dann für Dezember und Februar erwartet. Ergebnis wäre ein Leitzins von ca. 4 % – vor zwei Wochen lagen die Erwartungen bei „nur“ 2,8 %.

Ein Grund für die höheren Zinserwartungen sind natürlich die steigenden Inflationssorgen. Die US-Daten vom vergangenen Freitag haben am Markt mächtige Spuren hinterlassen (siehe auch „Wie nachhaltig sind die erneuten Inflations- und Zinssorgen?“). Und die New York Fed berichtet, dass die Inflationserwartungen bei einem Zeithorizont von einem Jahr im Mai auf einen Rekordwert von 6,6 % geklettert sind. Immerhin blieben sie über einen längeren Zeitraum von drei Jahren einigermaßen stabil bei 3,9 %. Die Zentralbanken wünschen sich allerdings, dass die langfristigen Inflationserwartungen nahe der geldpolitischen Zielmarke von 2 % fest verankert bleiben.

Lohn-Preis-Spirale beginnt sich schneller zu drehen

Der Renditeanstieg bzw. der Kurseinbruch bei Anleihen ist sicherlich auch ein Resultat der zunehmenden Angst vor einer Lohn-Preis-Spirale, die sich inzwischen bereits schneller dreht. Schon am 1. April hatte ich auf die zunehmende Gefahr einer Lohn-Preis-Spirale hingewiesen.

Als Beispiel nannte ich damals die Einigung, wonach die Beschäftigte der öffentlichen Banken ab dem 1. Juli 2022 immerhin 3 % mehr Gehalt bekommen. Und zum 1. Juli 2023 kommt noch ein Plus von 2 % hinzu. Bereits im März gab es eine Einmalzahlung von 750 Euro, im April eine weitere von 300 Euro. Und die Arbeitszeit wird ab Januar 2024 wöchentlich um eine Stunde auf 38 Stunden verkürzt, was einer weiteren Gehaltserhöhung entspricht.

Gestern wurde gemeldet, dass nach dem Abschluss von Tarifverhandlungen die 68.000 Beschäftigten der nordwestdeutschen Stahlindustrie ab 1. August sogar 6,5 % mehr Lohn und Gehalt bekommen. Das ist die höchste prozentuale Erhöhung in der Stahlindustrie seit 30 Jahren. Für die Monate Juni und Juli 2022 wurde zudem ein zusätzlicher Energiebonus von 500 Euro für Arbeiter und Angestellte und in Höhe von 200 Euro für Auszubildende vereinbart.

Übertreibung am Anleihemarkt?

Wie soll man also nun mit dem Anleihemarkt umgehen? Übertreibt er oder sind die aktuellen Kursabschläge bzw. Renditeaufschläge berechtigt? Ich hatte jedenfalls zugegebenermaßen ein früheres Ende der aktuellen Abwärtswelle erwartet und damit gerechnet, dass der Bund-Future eine Weile in dem Bereich konsolidieren wird, in dem er auch von 2016 bis 2018 seitwärts lief (ca. 150 bis 158 Punkte, unteres gelbes Rechteck im Chart oben). Zumal die Kurse bereits vor einigen Wochen charttechnisch massiv überverkauft waren und ein großer Teil der geldpolitischen Wende längst eingepreist wurde. Ich schreibe diese Erwartung aber noch nicht ab.

Womöglich kommt es bald zu einer Gegenbewegung und Kurserholung, die in diesen Bereich zurückführt.

Nur darauf setzen würde ich aktuell nicht. Denn der Markt ist derzeit etwas außer Kontrolle. Die Kursbewegungen sind dynamisch und unkalkulierbar. In bestimmten Marktphasen kann es einfach ratsam sein, sich aus einem Markt herauszuhalten. Zu solchen Marktphasen gehören zum Beispiel massive Kurseinbrüche (Crash), wie aktuell im Bund-Future.

Nach einem Gewinn, den Leser des Target-Trend-Spezial aus einem Short-Trade auf den Bund-Future bei rund 158 Punkten ziehen konnten, riet ich daher, zunächst eine Stabilisierung und Konsolidierung abzuwarten. Da der Bund-Future aktuell bei nur noch rund 143 Zählern steht, haben wir rückblickend betrachtet natürlich viel zu früh die Gewinne mitgenommen.

So könnte man nun zumindest argumentieren. Doch man muss Chancen und Risiken gegeneinander abwägen. Und ich habe an einem bestimmten Punkt kein gutes Chance-Risiko-Verhältnis mehr im Bund-Future gesehen und daher lieber zu Gewinnmitnahmen geraten. Jetzt würde ich die weitere Entwicklung immer noch lediglich von der Seitenlinie aus beobachten. Man muss nicht immer in jedem Markt aktiv sein!

Aber wenn es hier neue Gewinnchancen gibt, dann werden es die Leser des Target-Trend-Spezial oder auch des Target-Trend-CFD als erste von mir erfahren. Und da die Bund-Future-Kursentwicklung genauso spannend ist wie die des USD/JPY (siehe vorgestrige Börse-Intern), werde ich sicherlich auch hier bald wieder darauf eingehen.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus