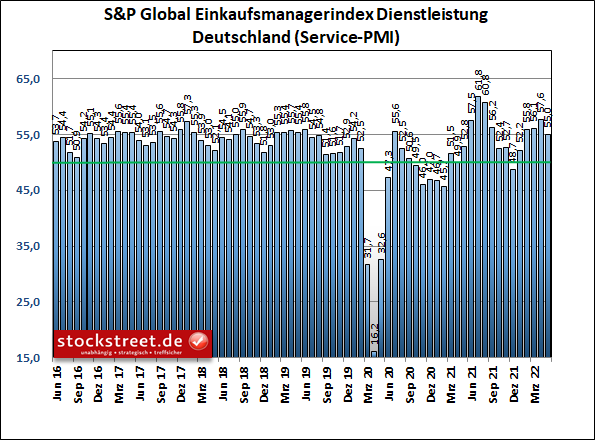

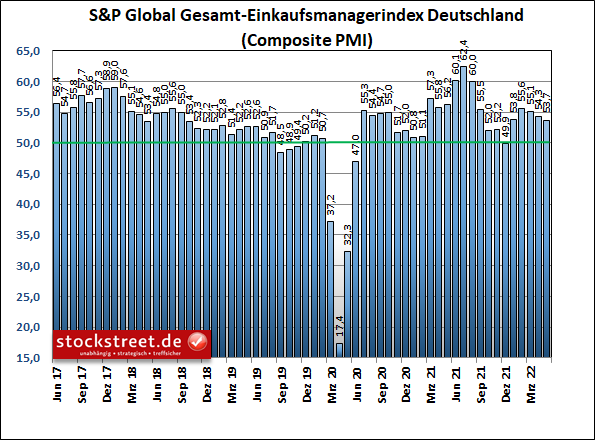

Die Börsen haben gestern einen eigentlich kräftigen Dämpfer gut weggesteckt. Was ist passiert? Am Dienstag vergangener Woche hatte ich berichtet, dass der Einkaufsmanagerindex (PMI) für den Dienstleistungsbereich in Deutschland im Mai zwar auf 56,3 Punkte gesunken ist (April: 57,6), der Index für die gesamte Wirtschaft – also Industrie und Service-Sektor zusammen – aber überraschend um 0,3 auf 54,6 Punkte zulegen konnte. Diese Daten wurden gestern kräftig nach unten revidiert. So gab der Service-PMI nach aktuellen und finalen Daten auf 55,0 Punkte deutlich stärker nach (-2,6), wie S&P Global gestern berichtete.

Dadurch musste der Gesamt-PMI statt des Anstiegs (+0,3) einen Rücksetzer (-0,6) auf 53,7 Zähler hinnehmen.

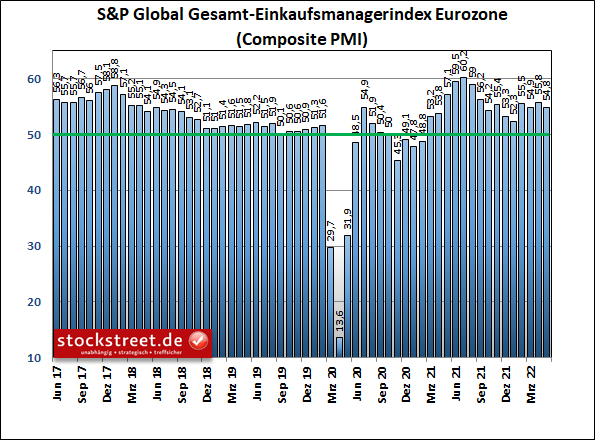

Damit haben wir es nun mit dem dritten Rückgang in Folge zu tun. Und ähnlich sieht es in der Eurozone aus. Hier fiel der Gesamt-PMI auf 54,8 Punkte, statt der zunächst gemeldeten 54,9 Zähler. Die Abwärtsrevision war damit nur gering, dennoch reichte sie, um den Index auf ein 4-Monats-Tief zu drücken.

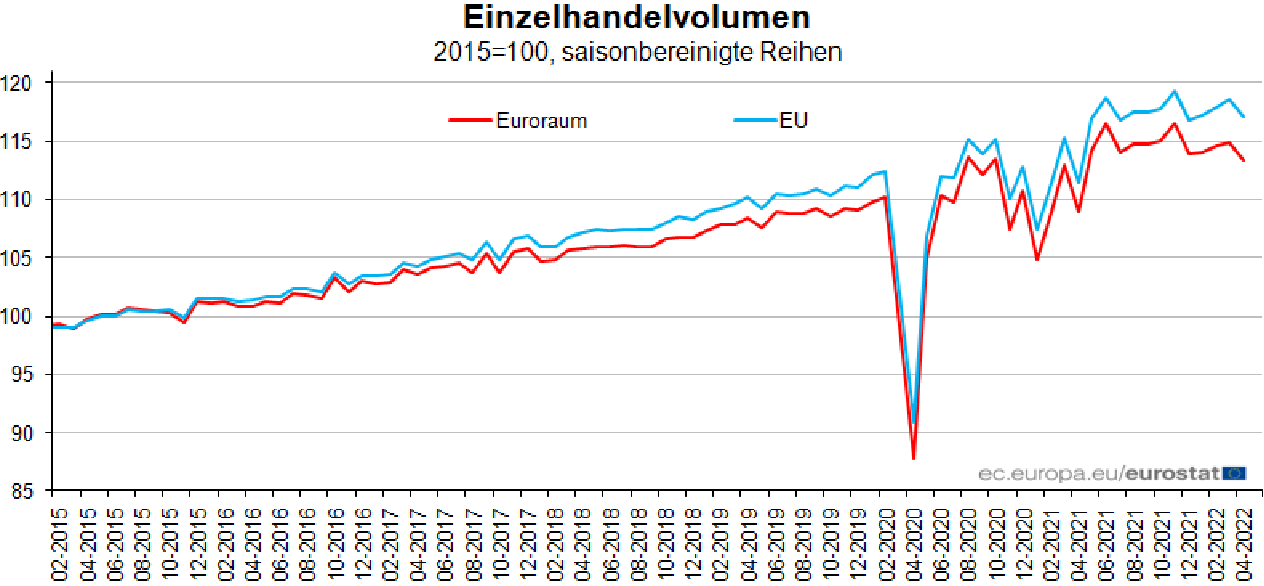

Unabhängig davon wurde gestern gemeldet, dass auch der Einzelhandel im Euro-Raum wegen der hohen Inflation und des Ukraine-Kriegs eine maue Kauflaune erlebt (siehe dazu auch Börse-Intern von Mittwoch). Die Umsätze der Branche sanken im April um 1,3 % zum Vormonat. Von Reuters befragte Experten hatten hingegen mit einem Plus von 0,3 % gerechnet.

Im Vergleich zum April 2021 kletterten die Umsätze immerhin um 3,9 % (Erwartung: +5,4 %). Doch wie die Grafik von Eurostat zeigt, sind sie seit Sommer 2021 tendenziell rückläufig.

Schwächere Einkaufsmanagerdaten passen ins Gesamtbild

Warum konnte sich der DAX und auch der EUR/USD dennoch gestern relativ stabil entwickeln? Wahrscheinlich, weil die Einkaufsmanagerdaten immer noch auf Wachstum hindeuten und andere Daten bereits gezeigt haben, dass sich das Tempo der Erholung verringert. Die nach unten revidierten Einkaufsmanagerdaten passen daher jetzt einfach (besser) ins Gesamtbild und sind daher keine besonders negative Überraschung.

EUR/USD: Renditevorteil des US-Dollars ist kleiner geworden

Was für den Aktienmarkt dabei eine eher schlechte, für den Euro aber eine gute Nachricht ist: Die EZB wird wohl an ihrem geldpolitischen Straffungskurs festhalten und diesen womöglich sogar etwas beschleunigen, nachdem sie zuvor lange auf Zeit spielte. Darauf setzt zumindest der Anleihemarkt. Denn die Rendite 10-jähriger Bundesanleihen ist erstmals seit etwa 8 Jahren über die Marke von 1,20 % gestiegen. Zweijährige Papiere rentieren mit mehr als 0,60 % sogar auf dem höchsten Stand seit Ende 2011.

Dadurch ist der Renditevorteil des US-Dollars kleiner geworden. Im 2-jährigen Bereich liegt die Differenz derzeit bei gut 2,05 %, im Vergleich zu 2,50 % vor drei Wochen. Und während die Rendite der 10-jährigen Anleihen in Deutschland auf neue Trendhochs gestiegen ist, sind die US-Pendants nach einem Rücksetzer vom jüngsten Hoch bei knapp 3,2 % noch ein Stück entfernt.

Das hat der Kurserholung des EUR/USD geholfen. Allerdings scheint das weitere Potential begrenzt, da die Zinserwartungen bezüglich der EZB inzwischen auch entsprechend hoch sind. Durch die neuen Renditehochs und das neue Kontrakttief beim Bund-Future (siehe folgender Chart) stehen die charttechnischen Ampeln für den Euro und seine Erholung gegenüber dem Dollar aber noch klar auf grün.

Ich gehe auch grundsätzlich von weiter steigenden Renditen und fallenden Kursen beim Bund-Future aus, allerdings nicht im aktuellen Tempo. Stattdessen rechne ich damit, dass spätestens die Unterstützung bei 149,17 (grüne horizontale Linie) bzw. das markante Hoch von 2015 bei 147,66 Punkten (rote Linie) das Ende der aktuellen Abwärtswelle markieren und der Bund-Future dann eine Weile in dem Bereich konsolidieren wird, in dem er auch von 2016 bis 2018 seitwärts lief (unterer gelber Bereich). Ich halte damit an meiner Erwartung aus der vorangegangenen Analyse vom 25. März fest (siehe „Bund-Future: Gleich mehrere Volltreffer!“).

Erwartung für die Sommermonate

Insgesamt rechne ich für die Sommermonate auf allen genannten Märkten (Aktien, Anleihen, Devisen) mit Seitwärtskonsolidierungen. Den Zielbereich für den Bund-Future habe ich bereits genannt. Der Euro könnte am Widerstand von rund 1,08 Euro Kraft für einen weiteren Anstieg sammeln. Und die Aktienmärkte könnten ihre aktuelle Kurserholung womöglich noch etwas fortsetzen, danach aber durch Rücksetzer womöglich eine weitere Abwärtswelle vorbereiten. Ob es tatsächlich so kommt, werde ich kontinuierlich beobachten. Und über eventuelle Anpassungen der Erwartungen werde ich in den kommenden Ausgaben berichten.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus