Der Euro eröffnet heute gegenüber dem USD bei 1,1958 (06:04 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,1879 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 108,90. In der Folge notiert EUR-JPY bei 130,23. EUR-CHF oszilliert bei 1,1000.

Die Finanzmärkte sind grundsätzlich stabil. Aktienmärkte in der westlichen Hemisphäre bewegen sich weiter auf hohen Niveaus. Der USD verliert gegenüber Hauptwährungen und edlen Metallen leicht an Boden. Zinsmärkte sind stabil.

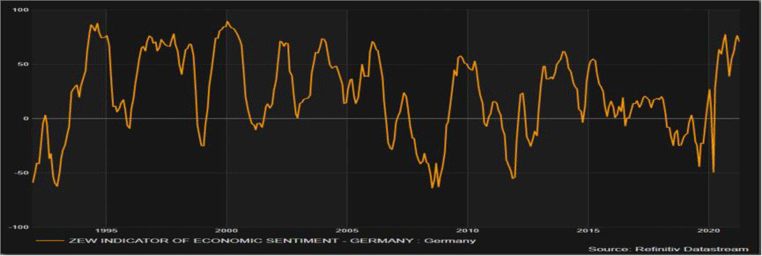

Der Datenpotpourri der letzten 24 Stunden lieferte aufschlussreiche Kenntnisse. Das ZEW-Sentiment bewegt sich trotz Rückgangs auf historisch hohen Niveaus. Die Lageeinschätzung ist mittlerweile auf dem höchsten Stand seit März 2020.

Im UK türmen sich verstärkt Handelsbilanzdefizite auf. Das sind die Folgen des Brexit. Das UK braucht Kapitalimporte in erheblichem Ausmaß, um die Defizite zu decken. Gleichzeitig ergeben sich massive öffentliche Defizite („twin deficits“). Es wird rauer für das UK. Das Lügengebilde der Brexiteers wird zunehmend offenbarer. Der Verweis, dass es in 20 Jahren alles besser sein würde, hilft nicht wirklich.

Die USA sind von stärkerer Preisinflation betroffen. Das überrascht nicht. Auch im aktuellen Berichtsmonat ist der entscheidende Treiber (Energiepreise) exogener Natur. Entsprechend fiel die Marktreaktion auf die Veröffentlichung gestern überschaubar aus. Der weitere Anstieg des Euros gegenüber dem USD darf als Ausdruck der Gelassenheit am Finanzmarkt interpretiert werden.

Die Entwicklungen auf geopolitischer Ebene sind brisanter. Die USA schicken eine inoffizielle Delegation nach Taiwan, das Teil Chinas ist. China warnt die USA wegen dieses Eingriffs in die nationale Souveränität. Würden die USA sich so ein Verhalten Chinas wohl gefallen lassen? Aber heißer ist es in der Ukraine. Das erfordert eine Einordnung, um Friedenstauben nicht den Garaus zu machen.

Nato fordert Abzug russischer Truppen - Einordnung

Nato-Generalsekretär Stoltenberg forderte gestern, Russland müsse diesen Aufmarsch in und um die Ukraine beenden, seine Provokationen einstellen und sofort deeskalieren. Ich votiere absolut für Deeskalation. Um wirklich Deeskalation zu forcieren, bedarf es Zweiäugigkeit, nicht einer Einäugigkeit! Das Maß asymmetrischer Wahrnehmung, das der Welt verkauft werden soll, ist voll.

Der Westen hat die Sicherheitsinteressen Russlands mit jeder Osterweiterung der Nato (gegen das Versprechen keiner Osterweiterung 1990/Staatssekretär, der unter Kohl verhandelte, ist persönlicher Bekannter) arrogant ignoriert und setzt diesen Kurs fort. Die Nato hat die Grenzen verschoben, nicht Russland. Die Nato steht an den Grenzen Russlands mittels vielfarbiger Regime-Change Politik, die Souveränität der betroffenen Staaten nie anerkannte, da sie zumeist die legitimierte Regierungspolitik dieser Länder unterminierte (UN-Charta).

400.000 Bürger der Ostukraine haben mittlerweile eine russische Staatsbürgerschaft. Die Militärdoktrin Russlands lässt eine Intervention zum Schutz russischer Staatsbürger im Ausland zu. Das machen die USA ebenso.

Grenada wurde 1983 von den USA okkupiert (Operation Urgent Fury) und ein Regime-Change vollzogen. Die USA begründeten diese Aggression mit dem Schutz circa 100 amerikanischer Bürger (u.a. Medizinstudenten), die in Grenada lebten.

Die Ukraine hat den Status Quo am 24. März 2021 durch das Dekret 117/2021, das eine faktische Kriegserklärung an Russland darstellt, gebrochen. Auch hat Kiew damit das Minsker Format faktisch verlassen, das Grundlage des beruhigten Status war. Russlands Truppenverlegung ist die Reaktion. Eine Reaktion Russlands als eine Aktion umzuwidmen, ist nicht nur ambitioniert, sondern das ist Desinformation.

Ist es überhaupt möglich ob der prekären Ausstattung des Militärs der Ukraine im Vergleich zu Russland, dass so ein Dekret ohne US-Veranlassung oder Zustimmung zur offiziellen Regierungspolitik der Ukraine erhoben werden kann (Frage der Souveränität der Ukraine)? Die Antwort lautet nein! Dann verändern die USA faktisch den Status Quo. Es drängt sich der Eindruck auf, dass mit Biden die "Obama Ukraine-Politik 2014" auflebt (Biden seinerzeit Vizepräsident). Wer ist der Aggressor?

Die Demokratie in der Ukraine ist lediglich eine Fassade (u.a. Umgang mit der 4. Gewalt und Opposition). Die Ukraine ist vom Westen/USA existentiell abhängig. Sie hat keine wirkliche Selbstbestimmung (so wie Grenada seit 1983), denn ohne westliche/US Finanzierung ist die Ukraine nicht existenzfähig. Wer bezahlt, der bestimmt.

Wie sagte seinerzeit die US-Vertreterin des State Department so treffend Victoria Nuland 2014: "We paid 5 billion USD …" (Video) - "Fu.. the EU2 (BBC Report).

Wenn deeskaliert werden soll, muss Kiew zum Minsker Format zurückkommen, von dem sich die Ukraine faktisch im aktuellen Prozess losgesagt hat.

Wir freuen uns, dass Biden Putin ein Gespräch vorgeschlagen hat. Vielleicht sollte Putin vorher mit dem souveränen Kuba über eine enge Militärkooperation sprechen (Stilmittel Ironie), um Verhandlungsmasse aufzubauen (siehe Kubakrise 1962, US bauten Raketen gegen SU in Türkei ab und SU zog sich aus Kuba zurück, kein WK III).

Datenpotpourri der letzten 24 Handelsstunden

Eurozone: ZEW-Lageindex setzt den positiven Akzent

Der deutsche ZEW-Sentiment-Index sank per April unerwartet von zuvor 76,6 auf 70,7 Punkte (Prognose 79,0). Trotz dieses Rückgangs bewegt sich dieser Index damit weiter auf den höchsten Niveaus in der Indexhistorie.

Ebenso unerwartet legte der ZEW-Lageindex per April von -61,0 auf -48,8 Zähler zu (Prognose -53,0). Hier wurde der höchste Wert seit März 2020 erreicht. Die Großhandelspreise Deutschland nahmen per Berichtsmonat März im Monatsvergleich um 1,7% nach zuvor 1,4% zu. Im Jahresvergleich kam es zu einem Anstieg um 4,4% nach zuvor 2,3%.

UK: Handelsbilanz prekär - die Früchte des Brexit

Das Defizit der britischen Handelsbilanz stellte sich per Februar auf 16,44 Mrd. GBP und bewegt sich damit im Dunstkreis des historischen Negativrekords, der der per Februar 2019 mit -16,74 Mrd. GBP markiert wurde.

Per Februar stieg das BIP des UK im Monatsvergleich um 0,4% (Prognose 0,6%) nach zuvor -2,2% (revidiert von -2,9%). Im Jahresvergleich ergab sich ein Rückgang um 7,8% (Prognose -8,3%) nach zuvor -8,5% (revidiert von -9,2%).

Die Industrieproduktion nahm per Berichtsmonat Februar im Monatsvergleich um 1,0% (Prognose 0,5%) nach zuvor -1,8% (revidiert von -1,5%) zu. Im Jahresvergleich kam es zu einer Kontraktion um 3,5% (Prognose -4,5%) nach zuvor -4,3% (revidiert von -4,9%).

USA: Preisanstieg etwas ausgeprägter

Der NFIB Business Optimism Index (kleine Unternehmen) stieg per Berichtsmonat März von zuvor 95,8 auf 98,2 Zähler (Höchstwert seit November 2020). Die Verbraucherpreise nahmen per März im Monatsvergleich um 0,6% (Prognose 0,5%) nach zuvor 0,4% zu. Energiepreise waren wesentlich verantwortlich (exogener Effekt). Im Jahresvergleich ergab sich ein Anstieg um 2,6% (Prognose 2,5%) nach zuvor 1,7%. Die Kernrate legte per Februar um 0,3% (Prognose 0,2%) nach zuvor 0,1% zu. Im Jahresvergleich stellte sich ein Anstieg um 1,6% (Prognose 1,5%) nach zuvor 1,3% ein.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem Euro favorisiert. Ein Überwinden der Widerstandszone im Währungspaar EUR/USD bei 1.2090 - 1.2120 neutralisiert den positiven Bias des USD.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Solvecon Invest GmbH

Hinweis: Der Forex-Report ist eine unverbindliche Marketingmitteilung der SOLVECON INVEST GMBH, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der SOLVECON INVEST GMBH und dem jeweiligen Empfänger zustande.

Die im Forex-Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Forex-Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Forex-Reports, die in dem Forex-Report als Ansprechpartner benannt werden.

Die im Forex-Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Forex-Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Forex-Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.