- Berichtet zum Q2 2021 am Donnerstag, dem 22. Juli, nach Handelsende an der Wall Street

- Umsatzprognose: 17,8 Milliarden US-Dollar

- GpA-Prognose: 1,07 USD

Im vergangenen Jahr war Intel (NASDAQ:INTC) für Investoren im Halbleitersektor ein Reinfall gewesen. In einer Zeit, in der seine Konkurrenten die Kunden mit neuen und schnelleren Chips anlockten, haben Produktionsprobleme den größten US-amerikanischen Chiphersteller in die Bredouille gebracht.

Im Gegensatz zu anderen Chipherstellern, deren Aktienkurse in den letzten 12 Monaten aufgrund der enormen Nachfrage nach Chips für Autos, Laptops und Spielkonsolen in die Höhe geschossen sind, hat sich die Aktie von Intel kaum bewegt. Vielmehr fiel sie um mehr als 9%, wohingegen NVIDIA (NASDAQ:NVDA) - einer seiner größten Konkurrenten - seinen Marktwert um 80% steigern konnte.

Angesichts dieser tiefsitzenden Produktionsprobleme und der laufenden Umstrukturierung des Unternehmens ist es unwahrscheinlich, dass Intel einen Quartalsbericht abliefert, der für Begeisterung bei den Anlegern sorgt.

Dieser Trend wurde bereits deutlich, als der in Kalifornien ansässige Konzern im April seine Ergebnisse für das erste Quartal vorstellte, die neben einem Umsatzrückgang im Bereich der Rechenzentren auch einen Einbruch der Bruttogewinnmargen zeigten. Das war ein Signal an die Investoren, dass das Unternehmen Marktanteile an Konkurrenten und an Kunden verliert, die ihre eigenen Chips entwickeln.

Für das am 30. Juni endende Quartal erwarten Analysten einen Umsatzrückgang um etwa 10% gegenüber dem Vorjahreszeitraum auf 17,8 Milliarden US-Dollar. Und der Gewinn pro Aktie soll von 1,23 US-Dollar pro Aktie auf 1,07 US-Dollar sinken.

Neue Chiptochter

Obwohl die Unternehmensgewinne vorerst unter Druck bleiben werden, gibt es eine gewisse Hoffnung, dass Intels neuer CEO Pat Gelsinger das Ruder herumreißen und die Probleme in der Fertigung in den Griff bekommt. Gelsinger will Intel wieder an die Spitze bringen und hat es dazu in den "Investitionsmodus" versetzt und versprochen, wieder Produkte zu liefern, die zu den besten der Branche gehören.

Anfang dieses Jahres stellte Gelsinger einen Plan vor, der die Gründung einer neuen 20-Milliarden-Dollar-Chipschmiede vorsieht, die auch Bauteile für andere Firmen herstellen soll. Er plant auch, die Fabriken seiner Konkurrenten zu nutzen, um die Produktion eigener Komponenten auszulagern.

Letzte Woche berichtete das Wall Street Journal, dass Intel einen Kauf von GlobalFoundries Inc. prüft, um seine Pläne voranzutreiben, mehr Chips für andere Technologieunternehmen herzustellen. Dies wäre die größte Übernahme in Intels Firmengeschichte, denn ein solcher Deal könnte GlobalFoundries mit rund 30 Milliarden US-Dollar bewerten.

Wall-Street-Analysten sehen Intels Zukunft jedoch gespalten und das, obwohl das Unternehmen gerade sein Geschäft in Richtung eines Auftragsfertigers von Chips für Dritte umgestaltet, also ein Geschäftsmodell, das von Taiwan Semiconductor Manufacturing (NYSE:TSM) erfunden wurde, das auch den Markt dominiert.

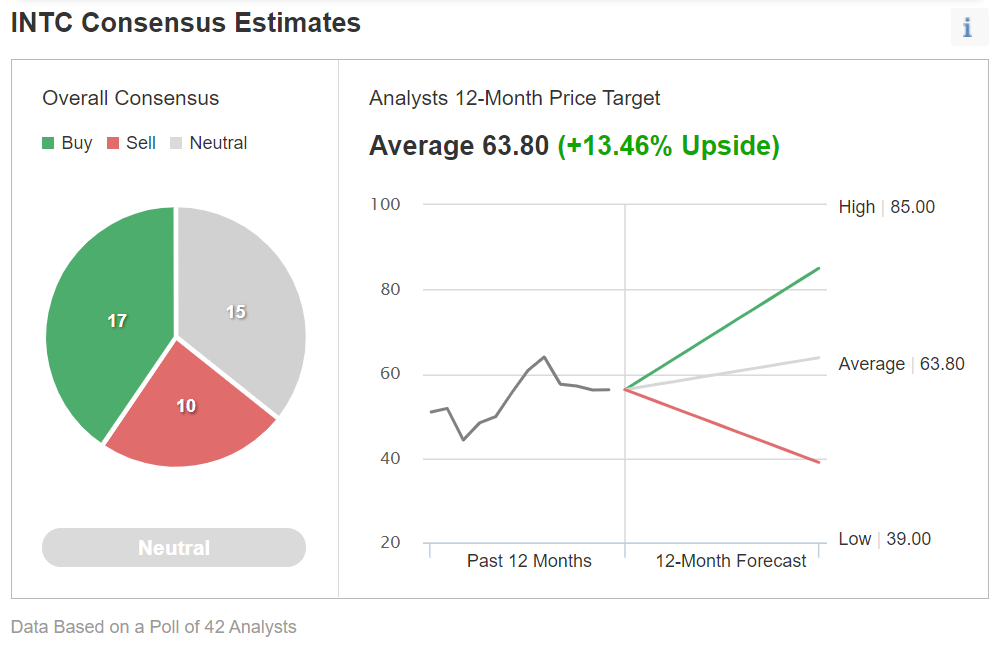

Quelle: Investing.com

In einer Umfrage von Investing.com unter 42 Analysten, welche die Aktie beobachten, haben 17 eine Kaufempfehlung stehen, 15 sind neutral und 10 raten zum Verkauf. Das durchschnittliche Kursziel für die nächsten 12 Monate deutet ein Aufwärtspotential von fast 14% an.

Fazit zur Intel-Aktie

Intel läuft nach wie vor schlecht, angeschlagen von seinen Patzern in der Chipproduktion und dem Verlust von Marktanteilen an Wettbewerber. An dieser Situation wird sich wahrscheinlich nicht so schnell etwas ändern, weshalb die Aktien für eine langfristige Turnaround-Wette in Frage kommen. Im Einklang mit diesem Trend werden die heutigen Ergebnisse wahrscheinlich sowohl beim Umsatz als auch bei den Margen schwach ausfallen.