ROUNDUP/Aktien New York Schluss: Deutliche Verluste - Iran-Unsicherheit hält an

Die US-Börsen (ETR:SXR4) erholten sich am Freitag deutlich und konnten ihre Wochenverluste halbieren, nachdem die Gefahr eines Regierungsstillstands abnahm und es keine neuen Entwicklungen im Handelskonflikt von Präsident Trump gab. Aber wie nachhaltig wird diese Kurserholung sein? Unser kleines Marktupdate bringt Licht ins Dunkel.

Grüner Freitag für die Märkte

Der technologielastige Nasdaq Composite stieg um +2,61 % und beendete die Woche mit einem Minus von -2,4 %. Der S&P 500 legte um +2,13 % zu, verzeichnete aber dennoch einen Wochenverlust von -2,3 %. Beide Indizes erlebten damit ihren besten Tag seit der US-Präsidentschaftswahl im November. Der Dow Jones Industrial Average, der als einziger der großen US-Indizes in diesem Monat keinen Rückgang von über 10 % verzeichnete, gewann +1,65 % (etwa 675 Punkte), schloss aber die Woche mit einem Minus von -3,1 %.

Trotz der Erholung bleibt die Unsicherheit hoch. Investoren warten auf die bevorstehende Sitzung der US-Notenbank (Fed), um zu sehen, ob es sich um eine nachhaltige Trendwende handelt oder nur um eine kurze Erholung. Laut Doug Peta, Chefstratege von BCA Research, war der Markt überverkauft, weshalb es sich um eine reflexartige Gegenbewegung handeln könnte. Auch die obere Kante des langfristigen Trendkanals dient zunächst als Resistenz.

Der S&P 500 war am Donnerstag offiziell in eine Korrektur gerutscht, nachdem er seit seinem Rekordhoch am 19. Februar 5,3 Billionen US-Dollar an Marktwert verloren hatte. Auch der Nasdaq befindet sich seit letzter Woche in einer Korrekturphase.

Die jüngsten Marktturbulenzen begannen bereits am Montag, nachdem Trump in einem Interview eine mögliche Rezession aufgrund der Zölle auf China, Kanada und Mexiko nicht ausschloss. Der exakte Wortlaut war: „Won´t rule out a recession“. Dies schürte große Unsicherheiten an den Märkten.

Quelle: @DavidAsmanfox / X

Am Freitag zeigte sich der Markt jedoch erleichtert, da der US-Senat eine Einigung zur Finanzierung der Regierung bis Jahresende erzielte. Der Senat stimmte mit 62 zu 38 Stimmen dafür , den Haushalt von Präsident Trump voranzutreiben und einen Regierungsstillstand zu vermeiden.

Quelle: @AureliusStoic1 / X

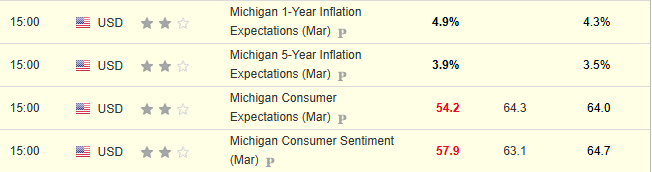

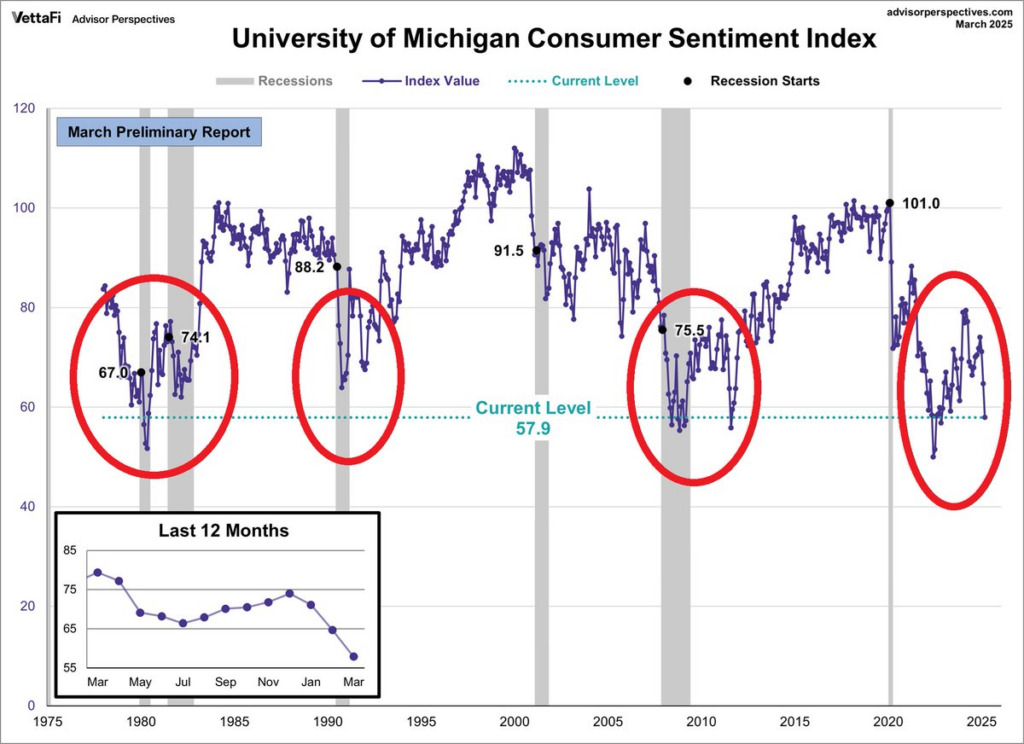

Besorgniserregend bleibt jedoch der Rückgang des Verbrauchervertrauens, wie der Index der Universität Michigan zeigt. Besonders Konsumwerte wie Tesla (NASDAQ:TSLA), Super Micro (NASDAQ:SMCI) Computer, Palantir (NASDAQ:PLTR), Delta Air Lines (NYSE:DAL), Live Nation oder Ralph Lauren (NYSE:RL) verloren während der Marktkorrektur über -20 %.

Der Consumer Sentiment Index fiel im März auf 57,9 Punkte, den niedrigsten Stand seit Juli 2022. Dies steht im Einklang mit der Finanzkrise von 2007–2009 und ist sogar noch schlechter als in der Rezession der 1990er Jahre.

Quelle: @GlobalMktObserv / X

Gleichzeitig dazu stiegen die 1-Jahres Inflationserwartungen von +4,3% auf +4,9%! Dieser Anstieg der Inflation senkt aus geldpolitischer Sicht die Wahrscheinlichkeit, dass die Fed schnell die Zinsen senken wird. Dem entgegen strebt die wirtschaftliche Abkühlung, welche sich nicht nur im Konsumverhalten, sondern auch in Wirtschaftsindikatoren wie etwa dem Atlanta Fed GDPNow Index widerspiegeln.

Aus diesem Grund erreichte Gold als sicherer Hafen mit 3.000 US-Dollar pro Feinunze ein neues Allzeithoch. Der Goldpreis stieg im vergangenen Jahr um +39 %, angetrieben durch geopolitische Unsicherheiten und die Abkehr von Dollar-basierten Anlagen. Im Verlauf des Tages kühlte Gold wieder etwas ab, die 3.000 USD bleiben über das Wochenende zunächst nicht stehen.

Die US-Ölpreise stiegen um 63 Cent auf 67,18 US-Dollar pro Barrel und entgingen damit knapp einer achten Verlustwoche in Folge.

Die Rendite 10-jähriger US-Staatsanleihen kletterte wegen der gestiegenen Inflationserwartungen um +1,17 % auf 4,32 %.

Chinas CSI 300 erreichte sein Jahreshoch, während der der DAX (+1,86 %)und Stoxx Europe 600 um fast zwei Prozentpunkte zulegten.

Grund für die asymmetrischen Kursbewegungen ist die Kapitalflucht aus dem US-Markt in europäische Börsen. Nach dem Traumjahr 2024 sehen Investoren nun zunehmend Renditechancen in Europa- besonders der MDAX wird aufgrund möglicher- zwar noch ausstehender- Reformen als möglicher Outperformer-Kandidat gehandelt.

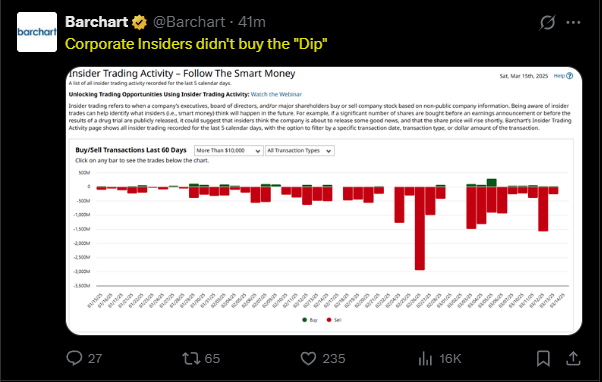

Quelle: @Barchart / X

Anaylsten-Bewertungen - Korrektur schon vorbei?

Insgesamt haben die letzten Bewegungen an den Märkten zu Neubewertungen seitens der Analysten geführt. Goldman Sachs (NYSE:GS) senkte das Jahresendziel für den S&P 500 von 6.500 auf 6.200 Punkte, während Yardeni Research sein optimistisches Szenario von 7.000 auf 6.400 Punkte reduzierte. Trotz dieser Korrekturen liegt der durchschnittliche Jahresendwert für den Index immer noch bei 6.607 Punkten – was einem Anstieg von +17 % gegenüber dem aktuellen Stand entspricht.

Erwartet wurde ursprünglich, dass Trumps Wirtschaftspolitik – mit Steuersenkungen und Deregulierung – das Wachstum ankurbeln würde. Stattdessen stehen Zölle, Einwanderungsbeschränkungen und ein schlankerer Staat im Mittelpunkt, was zu einer vorsichtigeren Haltung an den Märkten führt.

Interessant ist, dass Unternehmensinsider laut veröffentlichter Insider Trading Activity auf einen Kauf des „Dips“ verzichteten. Eine nachhaltig starke Gegenbewegung dürfte demnach ausbleiben.

Quelle: @Barchart / X