Das Statistische Bundesamt hat gestern bestätigt, was die Einkaufsmanagerdaten bereits erwarten ließen: Der Auftragseingang ist im verarbeitenden Gewerbe im Juni 2022 um 0,4 % zum Vormonat gesunken (preisbereinigt). Das ist der fünfte Rückgang in Folge.

Gegenüber dem ersten Quartal 2022 sank der Auftragseingang des zweiten Quartals damit um 5,6 %. Und im Vergleich zum Vorjahresmonat lag der Auftragseingang im Juni 2022 sogar um 9,0 % niedriger. Die Einschätzungen der Einkaufsmanager passen damit sehr gut zum realen Geschehen. Etwas anderes wäre über einen längeren Zeitraum auch etwas verwunderlich.

Einkaufsmanagerdaten in den USA zeigen in verschiedene Richtungen

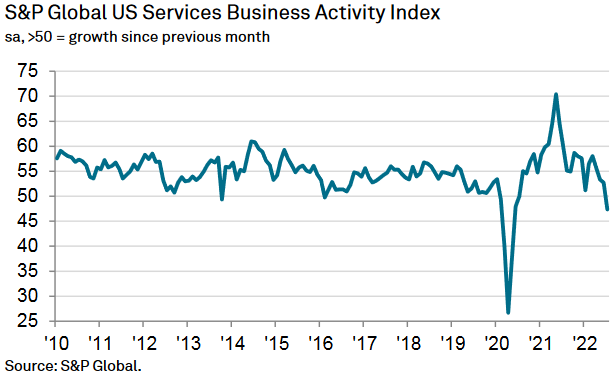

Was derzeit absolut nicht zusammenpasst, sind die Einkaufsmanagerdaten in den USA. Um 15:45 Uhr (MESZ) wurde vorgestern von S&P Global gemeldet, dass der Einkaufsmanagerindex für den Dienstleistungsbereich der US-Wirtschaft im Juli auf 47,3 Punkte eingebrochen ist, von 52,7 im Vormonat. Er fiel damit zum vierten Mal in Folge, auf den niedrigsten Stand seit Juni 2020 und zugleich erstmals seit mehr als 2 Jahren unter die Schwelle von 50 Zählern, ab der Wachstum signalisiert wird.

Immerhin wurden hierbei steigende Auftragseingänge gemeldet, wenn auch in einem nur geringen Ausmaß. Hinzu kommt die positive Nachricht, dass die Unternehmen zwar mit weiter steigenden Preisen zu kämpfen haben, sich der Preisanstieg aber auf das langsamste Tempo seit 5 Monaten verringert hat.

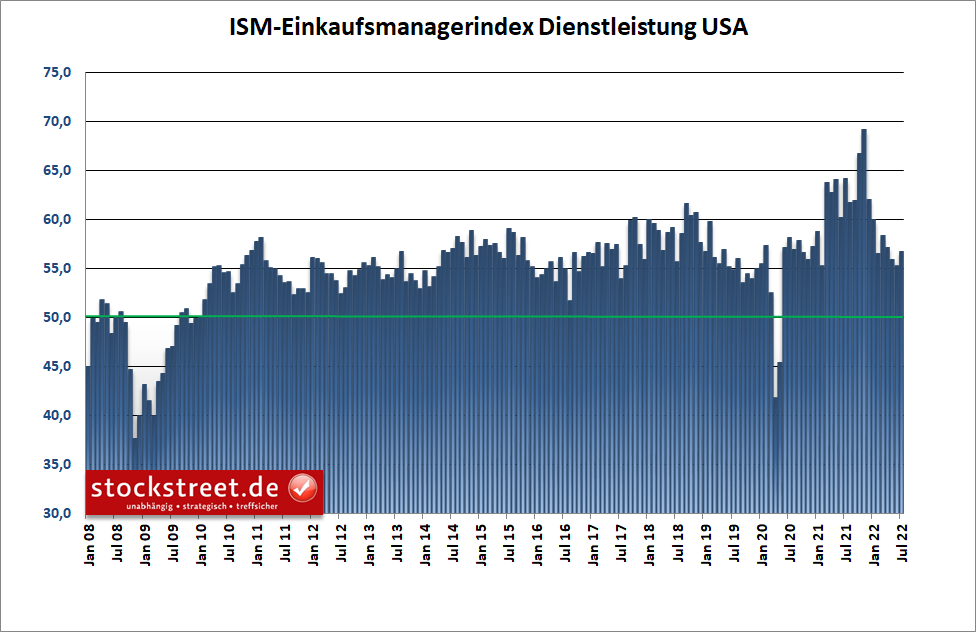

Um 16:00 Uhr folgten dann die Einkaufsmanagerdaten vom Institute for Supply Management (ISM). Und auch hier wurden mehr Neubestellungen sowie ein nachlassender Preisdruck gemeldet. Damit enden dann aber auch die Gemeinsamkeiten.

Schwache Daten von S&P Global, starke Daten vom ISM

Denn laut den ISM-Umfrageergebnissen blicken die Manager deutlich optimistischer in die Zukunft. Das entsprechende Pendant landete für Juli mit 56,7 Punkten nicht nur deutlich im Wachstumsbereich (oberhalb von 50) – zum 26. Mal in Folge – er legte auch noch gegenüber dem Vormonatswert von 55,3 kräftig zu, nach zuvor drei Rückgängen in Folge.

Wie kommt diese gravierende Diskrepanz zwischen den beiden Umfrageergebnissen zustande? Ich kann Ihnen diese Frage leider nicht beantworten. Ich kann lediglich darauf verweisen, dass ich bereits mehrfach solche Unterschiede in den Stimmungsindikatoren ausgemacht habe (siehe zum Beispiel Börse-Intern vom 8. Februar).

Einkaufsmanager generell zu optimistisch?

Und am 2. Dezember 2021 hatte ich zu den ISM-Daten geschrieben, dass diese aus meiner Sicht das Wachstumstempo der USA schon seit geraumer Zeit überzeichnen. Mit Blick auf das Minus beim US-BIP im ersten und zweiten Quartal 2022 gilt dies allerdings auch für die Daten von S&P Global, wenn auch in geringerem Maße. Passend dazu hatte ich am 23. Juni geschrieben, „dass die Stimmungsindikatoren in den Monaten Januar bis März teils deutlich höher standen, das US-BIP aber dennoch im ersten Quartal 2022 um 1,4 % gesunken ist. Insofern sollte man durchaus eine Rezession in den USA einkalkulieren, auch wenn die Barometer seit Juli 2020 permanent oberhalb der Schwelle von 50 Punkten notieren.“

Nun steht der ISM-Index weit oberhalb der 50er Marke, der Index von S&P Global deutlich darunter. Das macht die Einschätzung der aktuellen konjunkturellen Entwicklungen natürlich nicht gerade einfacher. Letztlich bleibt nichts anderes übrig, als die Daten der kommenden Monate abzuwarten und zu beobachten, welches Institut letztlich näher an der Realität lag (vermutlich S&P Global).

Der Ölpreis kann weitere Hinweise liefern

Man kann aber bis dahin auch einen Blick auf den Ölpreis werfen. Denn dieser gilt gemeinhin ebenfalls als Signalgeber für die Verfassung der Wirtschaft. Schließlich geht eine konjunkturelle Schwäche in der Regel mit einer nachlassenden Konsumnachfrage und einer geringeren Produktion mit geringerem Energieverbrauch einher. Und das wirkt preisdämpfend, auch auf die Ölpreise.

Und so lässt sich dann auch begründen, dass der Ölpreis der US-Sorte West Texas Intermediate (siehe folgender Chart) jüngst zum widerholen Male wichtige horizontale Unterstützungen gebrochen hat. Bei den ersten Ausbruchsversuchen konnten sich die Preise auf Schlusskursbasis jeweils über die Unterstützungen zurückretten (gelbe Bögen). Doch der aktuelle Ausbruch scheint mit Blick auf die Tageskerzen nachhaltig. Zumal gestern auch noch ein frisches Korrekturtief markiert wurde (rote Ellipse).

Damit scheint nun auch der Aufwärtstrend (grün) nachhaltig gebrochen. Gemäß der Analyse vom 7. Juli (siehe „Ölpreis: Einbruch auf 45 oder Explosion auf 380 Dollar?“) liegt somit ein stark bearishes Signal vor, mit dem ein Erreichen der Hochs vom Herbst 2021 bei ca. 85 Dollar einzukalkulieren ist.

Und dieses spricht dafür, dass die Wirtschaft tatsächlich weiterhin mit großen Problemen zu kämpfen hat. Die Einkaufsmanagerdaten von S&P Global erscheinen daher plausibler.

Anhebung der Förderquoten für Preisrückgang verantwortlich?

Man könnte nun dagegen argumentieren, dass die Organisation erdölexportierender Länder (OPEC+) vorgestern die Förderquoten angehoben hat, was den Ölpreis durch das zukünftig höhere Angebot unter Druck setzte. Doch die beschlossene Förderausweitung um 100.000 Barrel pro Tag ab September erscheint eher symbolisch, da die rund 20 Länder der OPEC+ die bislang beschlossenen Fördermengen schon nicht erfüllen. Laut der Internationalen Energie-Agentur (IEA) lag der Rückstand im Juni bei rund 2,8 Millionen Barrel pro Tag. Und auch ein OPEC-Insider bezeichnete den aktuellen OPEX-Beschluss lediglich als Geste des guten Willens gegenüber US-Präsident Joe Biden, der wiederholt auf eine Anhebung der Öl-Produktion gedrungen hatte.

Die OPEC+ verwies in einer aktuellen Mitteilung derweil auf „extrem limitierte Kapazitätsüberschüsse“, die man äußerst vorsichtig nutzen müsse. Doch Insidern zufolge könnten Saudi-Arabien, die Vereinigten Arabischen Emirate und einige weitere Länder bei akuten Angebotsengpässen im Winter die Lage durch eine „signifikante Anhebung“ der Ölförderung entspannen. Förderkapazitäten von bis zu 2,7 Millionen Barrel pro Tag stehen angeblich zur Verfügung. Damit könnte die Lücke zu den offiziell angestrebten Förderquoten geschlossen werden.

Und vor diesem Hintergrund ist der aktuelle Ölpreisrückgang wohl doch eher den rezessiven Tendenzen zuzuordnen. Ich wäre daher weiterhin noch vorsichtig, was die aktuellen Kurserholungen an den Aktienmärkten angeht.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus