Die deutsche Bundesregierung hat gestern angesichts reduzierter Lieferungen aus Russland die zweite Stufe des Notfallplans Gas ausgerufen. Obwohl dies durchaus zu erwarten war, zeigten sich an den Börsen eine erhöhte Nervosität und stärkere Kursreaktionen. Schon seit Beginn dieser Woche zeigen sich unsere heimischen Aktienmärkte schwächer als zum Beispiel die Pendants in den USA, so auch gestern wieder. Ebenso gab der Euro zum US-Dollar nach. Und Anleihen waren gefragt, weil wohl einige Marktteilnehmer davon ausgehen, dass die Notenbank bei einer Eskalation der Gas-Krise von einer starken Anhebung der Leitzinsen Abstand nehmen wird.

Hohe Energiepreise hinterlassen weitere Bremsspuren

Bevor Bundeswirtschaftsminister Robert Habeck gestern um 10:00 Uhr vor die Mikrofone trat und die neue Maßnahme im Kampf gegen die Energieknappheit verkündete, deuteten aktuelle Konjunkturdaten bereits an, dass die hohen Energiepreise schon weitere deutliche Spuren bei den Unternehmen hinterlassen. So sehen die Einkaufsmanager eine deutliche Verlangsamung beim Wachstumstempo.

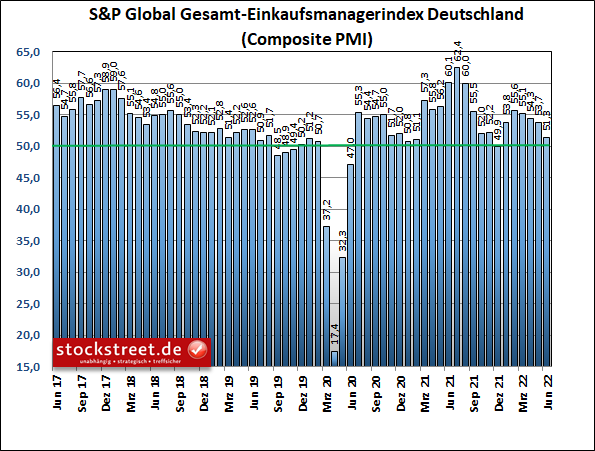

Der Einkaufsmanagerindex für die gesamte deutsche Privatwirtschaft – also Industrie und Dienstleister zusammen – gab im Juni erneut nach, um 2,4 auf 51,3 Punkte. Das ist der vierte Rückgang in Folge und dieser führte nun auf ein Sechs-Monats-Tief.

Immerhin hielt sich der Index noch oberhalb der Schwelle von 50 Punkten, die bei diesem Frühindikator zwischen Wachstum und Kontraktion unterscheidet. Die Industrieproduktion wurde allerdings schon zum zweiten Mal innerhalb der letzten drei Monate gedrosselt – der Teilindex notiert aktuell bei nur 49,0 Zählern.

Auftragseingänge weiterhin rückläufig

Und dass „die deutsche Wirtschaft im Juni vor dem Hintergrund des rückläufigen Auftragseingangs überhaupt noch Wachstum erzielte, war in erster Linie der Abarbeitung der Auftragsbestände zu verdanken“, wie S&P Global gestern um 9:30 Uhr zu seiner monatlichen Umfrage unter rund 800 Unternehmen mitteilte. Passend dazu hatte ich bereits am 7. Juni berichtet, dass der Auftragseingang beim verarbeitenden Gewerbe im April 2022 um 6,2 % geringer ausfiel als im Vorjahresmonat. Laut den aktuellen Einkaufsmanagerdaten hat der Auftragsschwund auch im Juni angehalten, wobei nun auch die Dienstleister betroffen waren. Ausschlaggebend dafür waren die bekannten Probleme: die Auswirkungen des Krieges in der Ukraine, Geschäftsunterbrechungen mit China und die haussierenden Preise.

Steigende Preise nach wie vor ein Problem

Immerhin verlängerten sich die Lieferzeiten im geringsten Ausmaß seit Februar. Und der Anstieg der Einkaufspreise in der Industrie fiel trotz anhaltend hohem Niveau so schwach aus wie seit 16 Monaten nicht mehr. Womöglich haben wir also bald das Schlimmste hinter uns, sofern die Gas-Krise nicht noch weiter eskaliert. Bedenklich ist allerdings noch, dass die Kosten im Servicesektor wegen der gestiegenen Preise für Energie, Kraftstoffe, Löhne sowie höherer Kreditkosten (steigende Zinsen) mit neuer Rekordrate zulegten. Es kann also noch ein wenig dauern, bis wir das Schlimmste wirklich hinter uns haben.

Anzeichen für einen größeren Margendruck

Da die Börse zukünftige Entwicklungen vorwegnimmt, besteht durchaus die Möglichkeit, dass die Anleger durch die aktuell noch vorhandenen Probleme hindurchblicken und eine baldige Entspannung der Lage sehen, wofür es die genannten ersten Anzeichen gibt. Allerdings ist es auch möglich, dass die Gewinnerwartungen noch reduziert werden. Denn es gibt auch Anzeichen dafür, dass es für die Unternehmen zunehmend schwieriger wird, die höheren Kosten an die Kunden weiterzugeben. Denn die Verkaufs- bzw. Angebotspreise für Güter und Dienstleistungen sind trotz des erneuten und zum Teil sogar beschleunigten Anstiegs der Einkaufspreise nicht mehr ganz so stark gestiegen wie in den beiden Vormonaten. Können die Unternehmen Kosten nicht weiterreichen, geht dies zulasten der Marge und somit des Gewinns.

Und komme ich auf die vorgestrige Börse-Intern-Ausgabe zurück. Denn darin hatte ich geschrieben, dass sich das noch vorhandene Korrekturpotential am Aktienmarkt vergrößern könnte, „wenn die Gewinnerwartungen zukünftig sinken. Denn dann würde das entsprechende KGV steigen“. Die aktuellen Umfrageergebnisse der Einkaufsmanager untermauern diese Gefahr.

Wachstumstempo der Eurozone auf einem 16-Monats-Tief

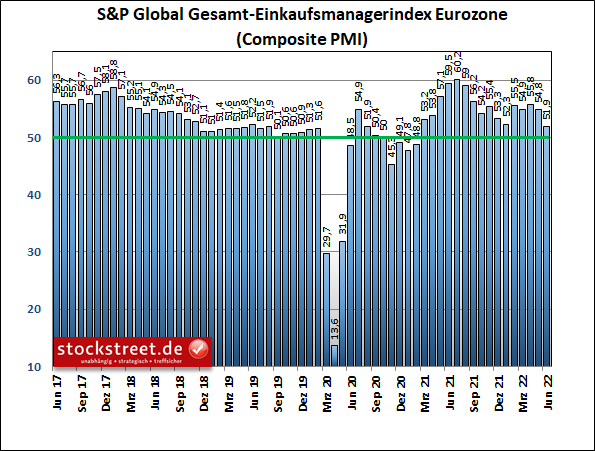

Übrigens gilt dies nicht nur für deutsche Aktien. Denn auch der Einkaufsmanagerindex für die gesamte Privatwirtschaft der Eurozone hat unter anderem aufgrund explodierender Preise erneut nachgegeben – zum zweiten Mal in Folge. Er sank sogar um 2,9 Punkte und erreichte mit nur noch 51,9 Zählern ein 16-Monats-Tief.

Die Gründe dafür sind analog zu denen der deutschen Wirtschaft. „Lässt man die Pandemiemonate mit den Lockdowns außen vor, kam es im Juni zum stärksten Konjunkturabschwung seit dem Höhepunkt der globalen Finanzkrise im November 2008“, so S&P Global zu den Einkaufsmanagerdaten der Eurozone. Aber immerhin deutet der aktuelle Wert von 51,9 Punkten noch ein BIP-Wachstum von 0,2 % an, allerdings nach 0,6 % im März. Und S&P Global geht davon aus, dass es in der zweiten Jahreshälfte noch schlimmer kommen wird, es sei denn, die Nachfrage und die Auftragseingänge steigen bald wieder.

Die Börse nimmt die Entwicklung der kommenden 6 Monate vorweg, so sagt man. Damit würde es sich erklären, warum die Aktienindizes in den vergangenen 6 Monaten gefallen sind. Bleibt die Frage, wann die Anleger wieder Licht am Ende des Tunnels sehen. Vielleicht, sobald sich ein Anstieg der Nachfrage und/oder des Auftragseingangs abzeichnet. Auf solche Frühindikatoren sollte man also aktuell besonders achten.

Auch die US-Wirtschaft schwächelt zunehmend

Übrigens: Auch der US-Wirtschaft geht es an den Kragen, was ein klares Anzeichen dafür ist, dass nicht der Ukraine-Krieg selbst die Konjunktur besonders belastet, sondern der weltweite Anstieg der Energiepreise, der allerdings auch mit dem Krieg zusammenhängt.

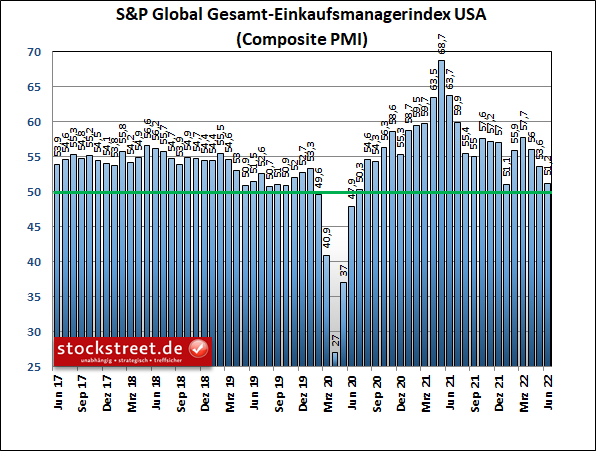

Jedenfalls hat der Einkaufsmanagerindex für die gesamte Privatwirtschaft der USA mit einem Minus von 2,4 Punkten im Juni genauso stark nachgegeben die der deutsche.

Und mit nur noch 51,2 Zählern notiert der US-Index aktuell sogar um 0,1 Punkte unter dem deutschen Pendant und sogar 0,7 unter dem der Eurozone.

Möglicher Doppelboden im EUR/USD

Gut möglich, dass der EUR/USD auch deshalb zuletzt nicht mehr weiter nachgegeben hat, sondern bei ca. 1,036 USD einen möglichen Doppelboden bildet.

Der Unterstützungsbereich zwischen ca. 1,05 und 1,035 USD (grüne Zone) scheint damit seine Aufgabe zu erfüllen. Zur Erinnerung: Dort wurden in den Jahren 2015 und 2017 diverse Tiefs markiert. Bestätigt wird der Doppelboden aber erst, wenn das Zwischenhoch möglichst dynamisch überschritten wird, welches Ende Mai knapp unterhalb der horizontalen Marke bei 1,0906 USD (grüne Linie) gebildet wurde. Der Stop-Loss zu möglichen Long-Positionen ist jedenfalls unterhalb der beiden Korrekturtiefs weiterhin gut aufgehoben (siehe dazu unter anderem Börse-Intern vom 2. Juni).

Der US-Wirtschaft droht eine Rezession

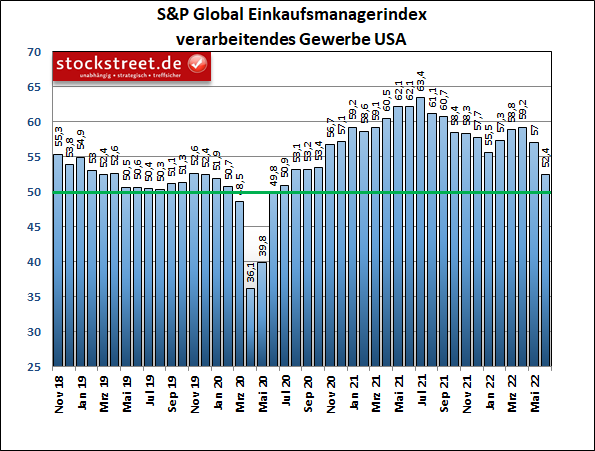

Doch zurück zum US-Einkaufsmanagerindex, der nur knapp dem Schicksal der Eurozone entkommen ist, ein 16-Monats-Tief zu markieren. Wobei es beim US-Index sogar ein 23-Monats-Tief gewesen wäre, hätte er aktuell noch weitere 0,2 Punkte eingebüßt. Derweil hat der Einkaufsmanagerindex für das verarbeitende Gewerbe der USA durch einen Einbruch um 4,6 auf 52,4 Punkte bereits sein 23-Monats-Tief erreicht.

Vor diesem Hintergrund möchte ich in Erinnerung rufen, dass die Stimmungsindikatoren in den Monaten Januar bis März teils deutlich höher standen, das US-BIP aber dennoch im ersten Quartal 2022 um 1,4 % gesunken ist. Insofern sollte man durchaus eine Rezession in den USA einkalkulieren, auch wenn die Barometer seit Juli 2020 permanent oberhalb der Schwelle von 50 Punkten notieren.

Selbst wenn im zweiten Quartal 2022 Wachstum gemeldet wird, könnte es im dritten Quartal wieder schlechter aussehen. Denn die US-Produktion war im Juni stark rückläufig und auch in den USA sanken die Auftragseingänge – zum ersten Mal seit Juli 2020. Zudem beklagen auch die US-Unternehmen hohe Preise und steigende Lohnkosten. Und es sind bei den Verkaufspreisen höhere Rabatte nötig, um noch Kunden anzulocken und Konkurrenten auszustechen. Somit erleben auch die US-Firmen einen höheren Margendruck.

In der Folge brach das Geschäftsvertrauen so stark ein, wie es seit dem Vorliegen vergleichbarer Daten im Jahr 2012 nicht der Fall war. Und es erreichte den niedrigsten Stand seit September 2020. Dieses Niveau kündigt laut S&P Global typischerweise einen wirtschaftlichen Abschwung an, was das Risiko einer Rezession erhöht.

Fazit

Die Aussichten für die Wirtschaft sind schlecht. Ausgerechnet jetzt können die Notenbanken nicht helfen, weil sie die hohe Inflation bekämpfen müssen, welche ursächlich ist für die Probleme der Wirtschaft. Das ist ein Teufelskreis und ein ziemlich fieser Cocktail, der den Aktienmärkten natürlich nicht schmeckt. Zudem ist zu befürchten, dass sich durch eine Reduzierung der Gewinnerwartungen neues Korrekturpotential auftut.

Doch es gibt Anzeichen dafür, dass das Schlimmste bald hinter uns liegt. Und daher besteht Hoffnung, dass die Marktteilnehmer durch die aktuellen Probleme hindurchblicken und die Aktienmärkte somit einen Boden ausbilden.

Aus saisonaler Sicht (siehe „Achtung, Saisonalität in US-Zwischenwahljahren!“) kann die Korrektur bzw. der Bärenmarkt durchaus noch bis Herbst andauern. Doch ganz sicher ist das natürlich nicht. Und da man selten das Tief einer Korrektur trifft, halte ich Schnäppchenkäufe auf den aktuellen Niveaus bereits für aussichtsreich. Man sollte sein Pulver jedoch nicht vollständig verschießen, sondern einen Cash-Puffer zurückhalten, um bei weiter fallenden Märkten zu noch günstigeren Kursen nachkaufen zu können.

Ich wünsche Ihnen viel Erfolg bei Ihrer Geldanlage

Ihr

Sven Weisenhaus