Mit den gestrigen Kursverlusten an den Aktienmärkten stellt sich die Frage, ob die jüngsten Kurserholungen bereits ein Ende gefunden haben und sich als Bärenmarktrallys entpuppen. Das bleibt natürlich abzuwarten. In der vorbörslichen Analyse des Target-Trend-Spezial schrieb ich gestern jedenfalls, dass man nach den Kursgewinnen der vergangenen Handelstage inzwischen einen Rücksetzer einkalkulieren sollte. Eine Gegenbewegung war aus meiner Sicht also fällig. Jetzt sollte man genau beobachten, wie dynamisch und weitreichend diese ausfällt und ob sich heute weitere Kursverluste anschließen. Das wäre dann bearish zu werten.

Kein gutes Umfeld für steigende Aktienkurse

Leicht bearish zu werten ist bereits das Ausmaß der gestrigen Gegenbewegung. Und bearish zu werten ist auch das fundamentale Umfeld, in dem die jüngsten Kurserholungen stattgefunden haben. Denn dieses spricht eigentlich dafür, dass wir jüngst nur eine Bärenmarktrally gesehen haben. Schließlich sind die Probleme des Materialmangels und der steigenden Preise immer noch vorhanden. Und sie wurden sogar noch größer.

Verschärfter Materialmangel

So teilte das Münchner ifo-Institut vorgestern zu seiner monatlichen Unternehmensumfrage mit, dass sich der Materialmangel in der deutschen Industrie im Mai auch wegen der Corona-Lockdowns in China weiter verschärft hat. 77,2 % der Firmen klagten über Engpässe oder Probleme bei der Beschaffung von Vorprodukten und Rohstoffen. Im April waren es 75,0 %. Jedes zweite deutsche Unternehmen, das von Materialmangel betroffen war, gab an, dass die aktuellen Lockdowns in China die Situation weiter verschlimmert haben.

Weiter gestiegene Inflation

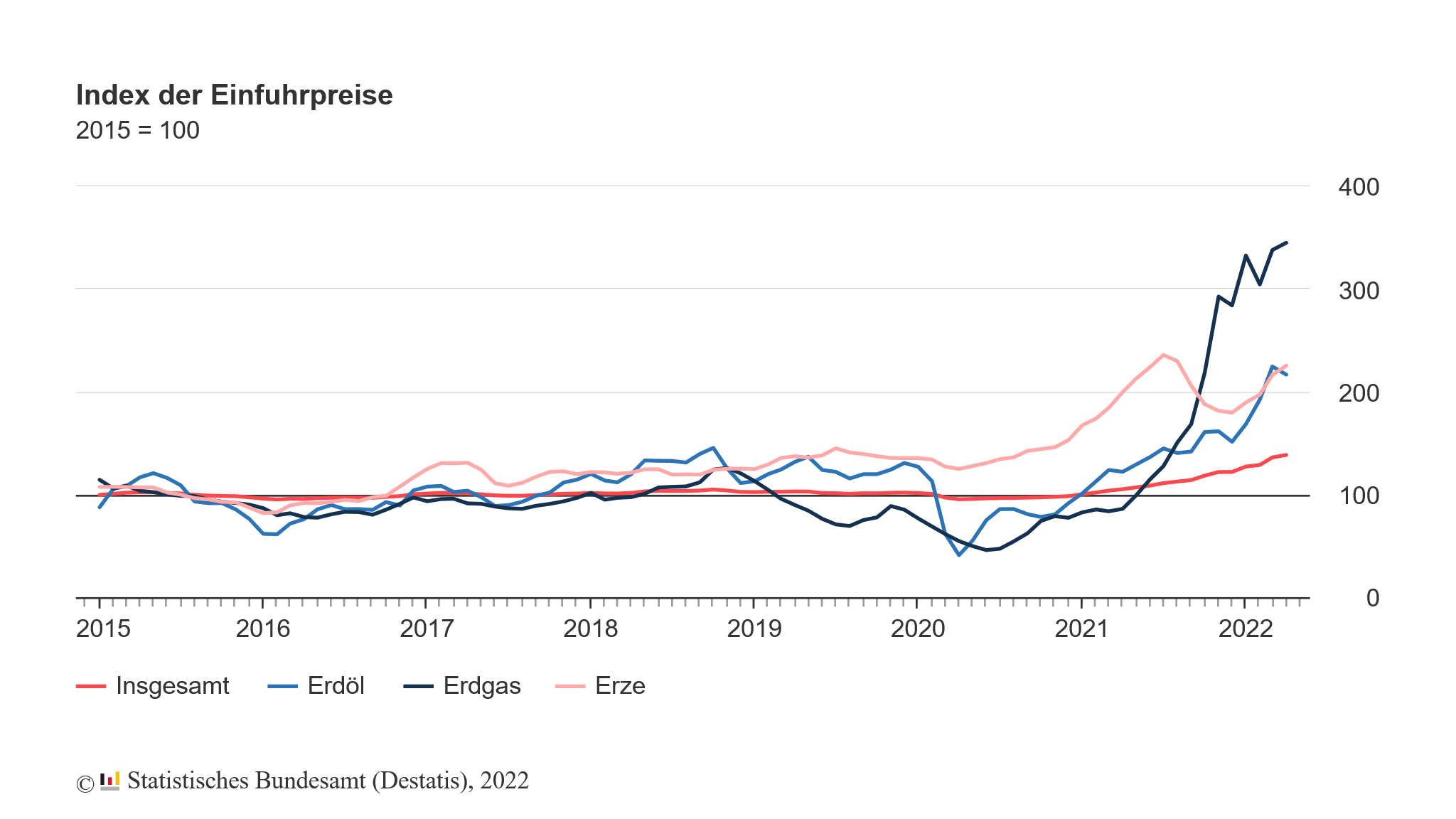

Vor diesem Hintergrund verwundert es auch nicht, dass die Preise weiter gestiegen sind und die Inflation damit neue Höchstwerte im aktuellen Zyklus erreicht hat. Dazu trug natürlich auch teure Energie als Folge des russischen Krieges gegen die Ukraine bei. Dadurch haben sich die deutschen Importe im April so stark verteuert wie seit Jahrzehnten nicht mehr. Die Einfuhrpreise erhöhten sich um 31,7 % zum Vorjahresmonat (März: +31,2 %, Februar: +26,3 %), wie das Statistische Bundesamt vorgestern mitteilte.

„Eine höhere Vorjahresveränderung hatte es zuletzt im September 1974 im Rahmen der ersten Ölkrise gegeben (+32,6 % gegenüber September 1973)“, hieß es dazu von den Statistikern. Klammert man Energie aus, stiegen die Importpreise im April um 17,1 % zum Vorjahresmonat.

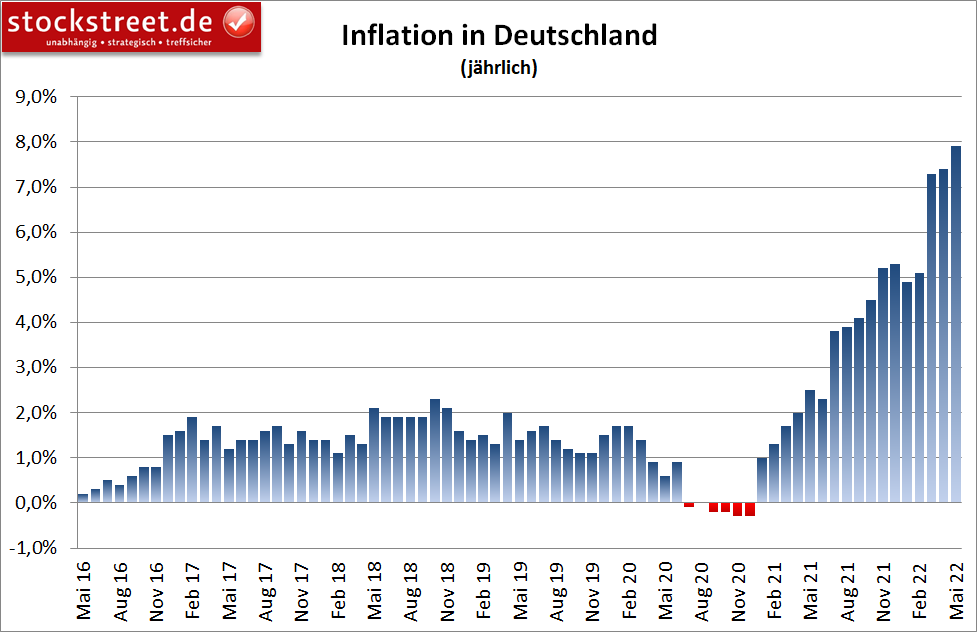

Die jährliche Inflation stieg laut vorläufigen Daten im laufenden Monat auf +7,9 %, nach +7,4 % im April.

Auch hier gilt, dass derart hohe Werte zuletzt Ende 1973, gemessen wurden.

Das Szenario einer Stagflation wird wahrscheinlicher

Das Problem an der hohen Inflation ist, dass diese zu einem deutlichen Rückgang der Reallöhne führt. Zwar stiegen die nominalen Löhne in Deutschland im ersten Quartal 2022 mit +4,0 % im Vergleich zum Vorjahr deutlich, wie das Statistische Bundesamt vorgestern mitteilte, allerdings legten die Verbraucherpreise im selben Zeitraum mit +5,8 % noch kräftiger zu. Daraus ergibt sich ein realer Verdienstrückgang von -1,8 %. Und dies kann zu einer Zurückhaltung beim Konsum führen, was die Wirtschaft bis hin zu einer Rezession belasten könnte. Nicht ohne Grund schwirrt seit einiger Zeit der Begriff Stagflation durch die Medien. Dieser beschreibt eine Phase von hoher Inflation bei zugleich geringem bzw. stagnierendem Wirtschaftswachstum.

Gesamte Eurozone ächzt unter hoher Inflation

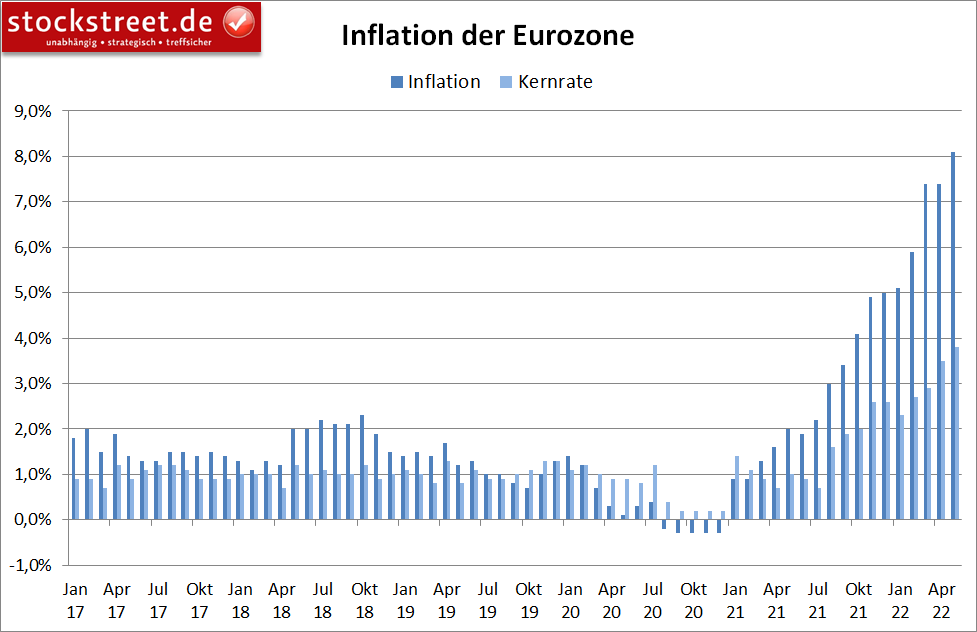

Und dieses Szenario wird nicht nur für Deutschland immer wahrscheinlicher. Denn steigende Preise insbesondere für Energie treiben die Inflation auch im Euro-Raum auf ein neues Rekordhoch. Hier kosteten Waren und Dienstleistungen im Mai durchschnittlich 8,1 % mehr als im Vorjahr, wie das Statistikamt Eurostat gestern nach einer ersten Schätzung mitteilte. Von Reuters befragte Volkswirte hatten nur mit +7,7 % gerechnet. Im März und April hatte die Teuerung in der Eurozone jeweils bei 7,4 % gelegen.

In der Kernrate (ohne Energie, Lebensmittel, Alkohol und Tabak) liegt der Preisanstieg bei +3,8 % gegenüber dem Vorjahresmonat – ebenfalls ein neuer Rekord. Erwartet worden war hier im Konsens eine gegenüber dem Vormonat unveränderte Teuerungsrate von +3,5 %.

Man kann durchaus einen direkten Zusammenhang zwischen der Veröffentlichung der überraschend hohen Inflationsdaten und den gestern fallenden Aktienkursen erkennen.

Treibende Kräfte der Kurserholungen

Laut Medienberichten wurden die Aktienkurse zuvor nach oben getrieben, weil China Lockerungen der Corona-Beschränkungen in Shanghai angekündigt hatte. Ab morgen soll in der Wirtschafts- und Finanzmetropole, in der rund 25 Millionen Menschen leben, der zwei Monate dauernde Lockdown im Wesentlichen aufgehoben werden.

Zudem soll die Veröffentlichung des jüngsten Sitzungsprotokolls der US-Notenbank geholfen haben. Laut den Fed-Mitschriften waren die meisten FOMC-Mitglieder der Meinung, dass bei den Sitzungen im Juni und Juli jeweils weitere Schritte um 0,5 Prozentpunkte „wahrscheinlich angemessen“ sein dürften. Demnach scheinen Zinsschritte um 75 Basispunkte nicht vorgesehen, was an den Märkten für Erleichterung gesorgt haben soll.

Stattdessen bestehe sogar die Aussicht auf eine Pause im Zinsanhebungszyklus nach den Zinsanhebungen im Juni und Juli, so Medienberichte. Denn der Chef des Fed-Ablegers Atlanta, Raphael Bostic, hatte dafür plädiert, im September eine Pause bei den Zinserhöhungen einzulegen, um zunächst die Auswirkungen der für den Sommer ins Auge gefassten geldpolitischen Straffungen zu beurteilen. Doch diese Begründung für steigende Aktienkurse steht auf wackeligen Beinen, weil sich andere FOMC-Mitglieder angesichts der hohen Inflation anders äußerten und Bostic derzeit nicht stimmberechtigt ist.

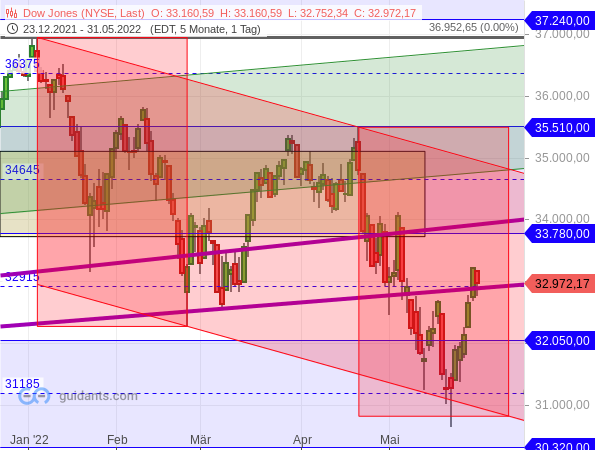

Dow Jones: +8,4 % vs. -1,4 %

Jedenfalls haben die aktuellen Inflationsdaten aus Deutschland und zur Eurozone wieder Zinsängste angefacht. Doch ein einzelner Tag mit Gegenbewegungen an den Aktienmärkten sollte nach den vorherigen Kursgewinnen nicht überbewertet werden. Schließlich hat der Dow Jones zum Beispiel von seinem Korrekturtief binnen 6 Handelstagen mehr als 8,4 % hinzugewonnen. Und davon sind bis zum gestrigen Tagestief erst weniger als 1,4 % wieder verloren gegangen. Die Kurserholung ist also noch intakt.

Interessant finde ich übrigens, wie diese Kurserholung begonnen hat: mit einer langen Lunte bei der Tageskerze vom 20. Mai und steigenden Kursen am Folgetag.

Signale für eine kurzfristige Trendwende

In der Börse-Intern vom 19. Mai hatte ich Folgendes geschrieben: „Denn die untere Linie des Abwärtstrendkanals (rot) hat heute als Unterstützung gedient. Und dadurch konnte sich der Dow Jones über die Mittellinie bei 31.185 Punkten zurückarbeiten. Sollte die heutige Tageskerze mit einer langen Lunte enden, wäre dies eine Basis für eine erneute Kurserholung. Diese müsste allerdings morgen durch steigende Kurse bestätigt werden.“

Letztlich war es nicht die Tageskerze vom 19. Mai, sondern vom 20. Mai, die eine lange Lunte aufwies und damit eine Trendwende andeutete, welche sich am Folgetag durch steigende Kurse bestätigte. Dabei wurde auch mit der Tageskerze vom 20. Mai die untere Linie des Abwärtstrendkanals sowie die Mittellinie bei 31.185 Punkten auf Schlusskursbasis verteidigt und somit als Unterstützung genutzt. Es kam also tatsächlich genau zu den richtigen Signalen, die ich vorher genannt hatte. Daran konnte man also die Kurserholung erkennen.

Welche Signale jetzt entscheidend sein können

Jetzt gilt es zu beobachten, wie der gestrige Tag endete und sich der heutige entwickelt. Schloss der Handel gestern in der Nähe des Tagestiefs und folgen heute Anschlussverluste, muss man skeptisch sein und mit einem Ende der Kurserholung rechnen. Schloss der gestrige Tag schwach, steigen die Kurse aber heute bereits wieder, ist dies neutral zu werten. Und wenn sich die Kurse gestern bereits erholten und es heute schon zu neuen Hochs in den Kurserholungen kommt, ist dies bullish zu werten.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus