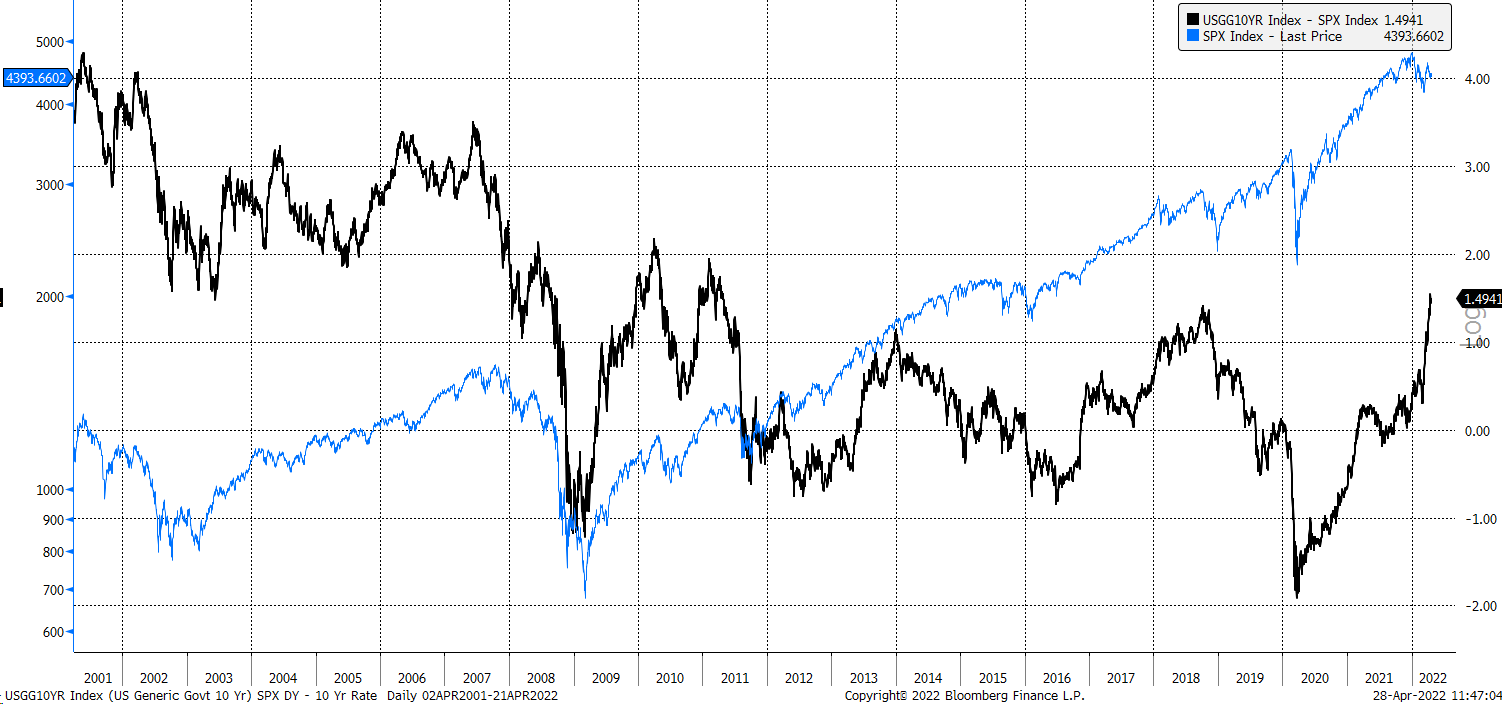

Mit den hochschießenden Zinsen sind Aktien relativ gesehen teurer geworden. In den letzten 10 Jahren war die S&P 500-Dividendenrendite ein ausgezeichneter Indikator zur Bewertung des S&P 500 im Vergleich zum 10-jährigen Treasury-Satz. Diese Bewertungsspanne konnte stets zuverlässig die Höchst- und Tiefststände der Märkte bestimmen.

Derzeit beträgt die Differenz zwischen der Dividendenrendite und der Zehnjahresrendite rund 1,5 %. Oder anders ausgedrückt: Die zehnjährige Anleiherendite liegt jetzt 1,5 % über der Dividendenrendite des S&P 500. Der Unterschied zwischen den beiden ist so groß wie seit Anfang 2011 nicht mehr.

Dividendenrendite im Vergleich zur Treasury-Rendite

Sollte sich an diesem Verhältnis nichts Wesentliches geändert haben, ist davon auszugehen, dass die Spanne an einem Punkt angelangt ist, an dem es nicht mehr viel Spielraum für eine Ausweitung gibt. Das würde bedeuten, dass entweder die Rendite der 10-jährigen US-Staatsanleihen sinken oder die Dividende des S&P 500 steigen muss. In der Vergangenheit hat jedoch normalerweise der S&P 500 nachgegeben, was auf einen Anstieg der Dividendenrendite hindeutet.

Das einzige Mal, dass der S&P 500 nach einer Ausweitung des Spreads auf 1 % oder mehr nach der Finanzkrise 2008 keinen signifikanten Rückgang verzeichnete, war im Jahr 2014. In allen anderen Zeiträumen kam es zu erheblichen Einbrüchen an den Aktienmärkten, die letztlich einen Anstieg der Dividendenrendite des Index zur Folge hatten. Dies geschah in den Jahren 2010, 2011 und 2018. Es bleibt abzuwarten, ob dies auch im Jahr 2022 so sein wird, aber es wäre sehr nachvollziehbar, wenn die Dividendenrendite steigen und der Spread sinken würde.

Gewinnrendite im Vergleich zur Treasury-Rendite

Eine weitere Möglichkeit besteht darin, die Gewinnrendite des S&P 500 mit der Rendite der 10-jährigen US-Staatsanleihe zu vergleichen. Das Verhältnis ist so niedrig wie seit fast einem Jahrzehnt nicht mehr. Der Spread zwischen der Gewinnrendite des S&P 500 und der Rendite der 10-jährigen US-Staatsanleihe verringerte sich Mitte April auf etwa 1,4 %. Dies würde signalisieren, dass die Gewinnrendite des S&P 500 steigen muss, oder besser gesagt, dass der S&P 500 fallen muss, um sich an das höhere Zinsumfeld anzupassen.

Wie weit sich der S&P 500 nach unten bewegen sollte, hängt davon ab, wie stark die Rendite der 10-jährigen US-Staatsanleihe steigt oder fällt. Aber es dürfte klar sein, dass Aktien im Verhältnis zu den Zinsen schon lange nicht mehr so teuer waren und dass sie äußerst anfällig für Schwäche sind, insbesondere wenn die Zinsen weiter steigen. Je höher die Zinsen steigen, desto gravierender wird sich dies auf die Aktienkurse insgesamt auswirken und so jedweden Aufwärtsversuch begrenzen.

In Anbetracht steigender Zinsen erscheint es nur schwer vorstellbar, dass der Aktienmarkt sein Allzeithoch so schnell wieder erreichen kann. Vielmehr dürften sie unter den höheren Zinsen stärker leiden, sollte die US-Notenbank ihre Ankündigung künftiger Zinserhöhungen tatsächlich wahr machen.