Die Erholung an den US-Märkten läuft! Dafür sprechen: 1. ein historisch einmaliges Sentiment-Signal, 2. ein typisches Marktbreite-Signal, 3. der jüngste Kursverlauf an den US-Börsen (ETR:SXR4).

Schlechte Stimmung, fallende Kurse?

Schauen wir uns diese Punkte im Detail an:

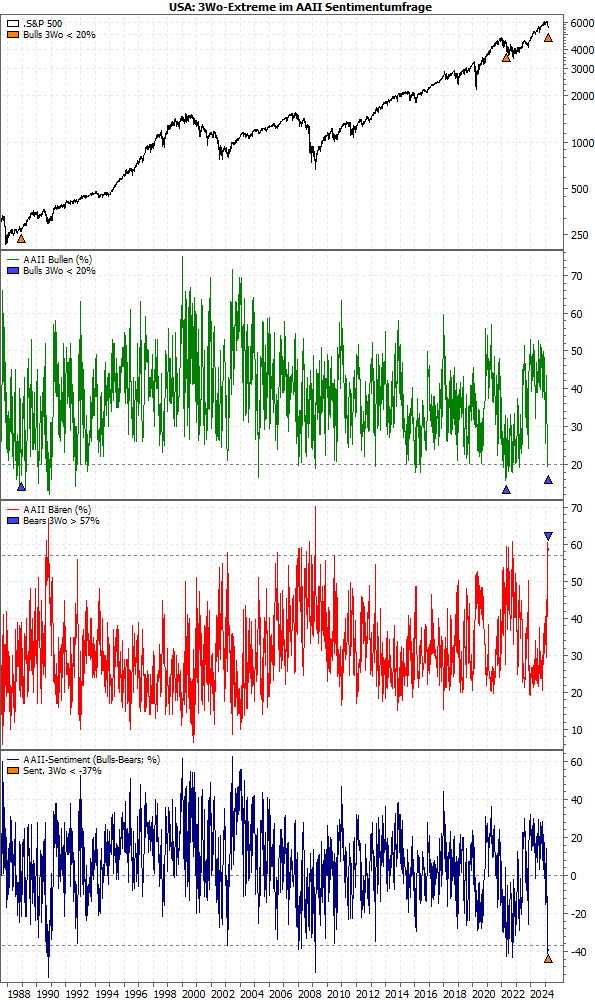

Die Stimmung unter den US-Privatanlegern gemäß der Umfrage der American Association of Individual Investors (AAII) fiel in der Vorwoche auf einen historischen Tiefpunkt. Das lag aber nicht an den konkreten Werten (19,1 % Bullen vs. 59,2 % Bären, was einen Sentiment-Wert, in Form der Differenz beider Werte von -40,1 % ergibt). Zum einen gab es zwei Wochen zuvor schon einmal mehr einen höheren Bärenanteil (60,6 %) und zugleich einen etwas niedrigeren Sentiment-Wert (-40,2 %), zum anderen ist der niedrige Bullenanteil auch „nur“ der tiefste Stand seit Ende September 2022 (17,7 %).

Aber gut, der damalige Wert begleitete immerhin das damalige Tief der Aktienmarktkorrektur von 2022, sodass man die schlechte Stimmung an sich schon als antizyklisches Stimmungssignal ansehen kann. Zumal passend dazu die Kurse schon seit einiger Zeit gefallen und damit zumindest kurzfristig überverkauft sind, was eine Erholung wahrscheinlich macht.

Ein historisches Stimmungs-Extrem!

Historische Ausmaße bekommt die Anlegerstimmung jedoch im Zeitablauf: So lag der Anteil der Bullen unter den US-Privatanlegern in den vergangenen 3 Wochen jeweils unter 20%, der Anteil der Bären jeweils über 57% und die Differenz damit jeweils unter -37%. Eine solche dreimalige Folge derart schlechter Werte gab es bisher nur zwei Mal: 1988 und 2022 – aber nur beim Bullenanteil:

Quellen: MarketMaker mit Daten von infront, AAII, eigene Berechnungen

Ein dreimaliger Bärenanteil über 57 % und insbesondere das gleichzeitige Auftreten aller drei Signale sind ein absolutes Novum (siehe blaue/orange Dreiecke)!

Zwei Fälle mit gegensätzlichen Ergebnissen

Für ein Urteil über die mögliche Kursreaktion können wir uns also nur auf die beiden früheren Fälle eines Bullenanteils unter 20 % in dreimaliger Folge stützen (siehe oberster Chartteil). Den ersten Fall gab es im Dezember 1988 in einer intakten Aufwärtsbewegung. Zwar trat es kurz nach einem Tief auf, aber dieses Tief war nicht sonderlich ausgeprägt.

Vermutlich war die damalige schlechte Stimmung nur eine „Echo-Reaktion“ auf den Crash vom Oktober 1987, der damals gerade einmal ein gutes Jahr zurücklag. Offenbar befürchteten die Anleger, dass der Kursrückgang, der Ende Oktober 1988 begann, den Einbruch fortsetzt – also der 1987er Crash nur der Auftakt einer anhaltenden Baisse war. Das stellte sich aber als Irrtum heraus.

Zum zweiten Fall vom April 2022 kam es einige Zeit vor einem Tief. Allerdings war die folgende Gegenreaktion nur schwach; der S&P 500 fiel Mitte Juni 2022 auf ein weiteres Tief. Danach gab es zwar eine deutliche Erholung, aber das endgültige Tief der gesamten Korrektur wurde bekanntlich erst im Oktober 2022 markiert.

Schlechte Stimmung, fallende Kurse

Offenbar ist selbst ein mehrwöchiger sehr niedriger Bullenanteil (20 % oder weniger Bullen gab es bisher nur in 2,3 % aller Fälle) kein hinreichend antizyklisches Signal. Das mag verwundern, zumal 2022 das Sentiment in jenen drei Wochen zwar nicht bei unter -37 % lag, wie aktuell, immerhin bei durchschnittlich -33,5 %. Dieser Wert wird sogar nur in 0,8 % aller Fälle unterschritten. Selbst extrem erscheinende Stimmungssignale sind also mit Vorsicht zu genießen!

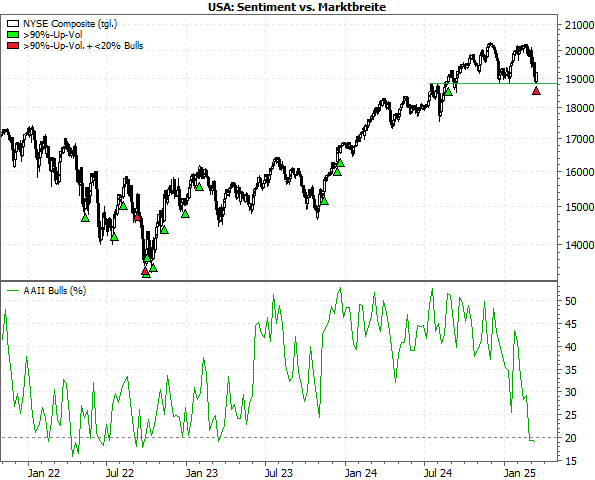

Dennoch darf man die aktuelle, historisch extreme Konstellation der Anlegerstimmung als mögliches Indiz dafür nehmen, dass eine Gegenbewegung oder Erholung demnächst bevorsteht. Zumal es – wie eingangs erwähnt – auch noch ein bedeutsames Signal der Marktbreite gibt: Am Freitag verzeichneten an der US-Börse NYSE 82,6 % aller gehandelten Aktien Kursgewinne gegenüber dem Vortag. Das Volumen dieser gestiegenen Aktien machte mehr 90 % des Volumens aus, das am Freitag insgesamt gehandelt wurde.

Ein solches „90%-Aufwärtsvolumen“ ist oft für sich schon ein starkes bullishes Signal (siehe Dreiecke im oberen Teil des folgenden Charts). Mitunter ist es auch nur eine Short Squeeze, also ein eher kurzfristiger, wenig nachhaltiger Effekt.

Quellen: MarketMaker mit Daten von infront, AAII, Barron's, eigene Berechnungen

Wenn die Marktbreite mit der Stimmung …

Und so gab es bisher auch nur 3 Fälle in denen unmittelbar vor einem 90%-Aufwärtsvolumen der AAII-Bullenanteil bei unter 20 % lag: im März 2009 und zweimal im September 2022.

Der Fall von 2009 ist „selbsterklärend“: Er trat am 10.3.2009 auf; am 6.3. wurde das Tief nach dem Finanzkrisen-Crash gebildet. Danach stiegen die Kurse. Dieses Signal ist also die Mutter aller Umkehrsignale!

Im September 2022 war es nicht ganz so eindeutig (siehe rote Dreiecke im Chart oben): Das erste Signal war ein klares Fehlsignal: Offenbar interpretierten die Anleger bereits das Juli-Tief als Wendepunkt und den Rückgang ab August als ersten Rücksetzer des neuen Aufwärtstrends.

Doch dies war ein Irrtum: Die Kurse fielen nochmals auf neue Tiefs! Erst das Signal von Ende September war ein korrektes Umkehrsignal (auch wenn es im Oktober nochmal geringfügig tiefere Kurse gab).

Das dritte Signal kommt von der Charttechnik

Was war der Unterschied zwischen beiden Fällen? Vermutlich waren es mehrere, aber der offensichtlichste ist die fehlende überverkaufte Lage im kurzfristigen Bereich: Erst Ende September erreichte der bekannte RSI-Indikator Werte unter 30 und signalisierte „überverkauft!“.

Aktuell liegen aber erneut alle drei Signale vor: eine extrem schlechte Stimmung, ein 90%-Aufwärtsvolumen der NYSE sowie eine kurzfristig überverkaufte charttechnisch Lage. Alle drei Signale sind mehr oder weniger zuverlässige antizyklische Umkehrsignale. In dieser Ballung besteht daher eine hohe Wahrscheinlichkeit für eine Erholung bzw. Gegenbewegung. (Zumal der NYSE Composite unterhalb von 19.000 Punkten auch eine wichtige charttechnische Unterstützung erreicht hat; siehe grüne Linie im oberen Chartteil).

Ist das schon der erste Aufwärtsimpuls der Erholung?

Passend dazu hat sich z.B. der S&P 500 schon recht dynamisch von seinem jüngsten Tief abgesetzt:

Das unterstützt die These einer Erholung, die ja im Idealfall mit einem 5-gliedrigen Aufwärtsimpuls nach der Elliott-Wellentheorie beginnen sollte. Der Kursverlauf seit Donnerstag unterstützt dieses Szenario bisher.

Zwei wichtige Punkte, die man beachten sollte

Es spricht also vieles dafür, dass die Erholung bereits begonnen hat. Zwei Punkte sollte man jedoch beachten: Erstens eigenen sich sowohl das Stimmungs- als auch das Marktbreitesignal nur selten zum Timing. Auch der RSI hat dabei Schwächen, denn eine überverkaufte Situation kann andauern bzw. durch fallende Kurse sogar noch zunehmen.

Die tatsächliche Umkehr nach oben kann sich also verzögern, sodass trotz aller vielversprechender Indizien noch ein (weiteres) Fehlsignal entsteht oder es danach aussieht. Grund dafür könnten die Termine dieser Woche sein: Heute beginnt das nächste Fed-Meeting, nach dem am Mittwochabend MEZ der Zinsentscheid und die neusten volkswirtschaftlichen Projektionen der Fed bekanntgegeben werden. Und am Freitag ist großer Verfallstag.

Vor beide Terminen bleiben die Anleger oft zurückhaltend, und ein Fed-Meeting vor einem großen Verfallstag kann unter Umständen größere Kursausschläge bewirken. Es kann also sein, dass die Erholung erst in der kommenden Woche erkennbar Fahrt aufnimmt.

Eine Erholung ist noch kein Trendwechsel

Der zweite Punkt ist, dass eine Erholung keinen Trendwechsel bedeutet. Unabhängig von den genannten antizyklischen bzw. bullishen Signalen bleiben wichtige übergeordnete Indikatoren weiterhin im kritischen Bereich. Das heißt, dass die Abwärtsbewegung nach einer Erholung weitergeht und womöglich sogar noch an Dynamik gewinnt.

Aber so weit ist es noch nicht. Warten wir erst einmal den weiteren Verlauf ab. Wenn sich die Kurse in den USA tatsächlich erholen, wird uns das Ausmaß dieser Erholung einiges über den generellen Zustand des Marktes offenbaren. Daher mehr dazu, wenn es so weit ist.

Mit besten Grüßen

Ihr Torsten Ewert