Am Mittwoch hatte ich geschrieben, dass NVIDIA (NASDAQ:NVDA) am 8. November in den 128 Jahre alten Dow Jones aufgenommen wurde. Und weil die Aktie einen Anteil am Index von 19,29 % hat, würden nun alle großen US-Indizes am Tropf von NVIDIA hängen, so mein Kommentar dazu.

Wie sehr beeinflusst NVIDIA neuerdings auch den Dow Jones?

Zwei Leser wiesen mich wenig später darauf hin, dass der Dow Jones ein Preisindex sei und die Marktkapitalisierung bzw. die „Gewichtung“ daher hier nur eine untergeordnete Rolle spielen würde. Und damit haben die Leser auch vollkommen Recht. Aber vergleichen wir doch auch kurz die Kursentwicklungen von NVIDIA und Dow Jones, so wie ich es am Mittwoch bereits mit dem DAX gemacht hatte (siehe „NVIDIA – die Spannung steigt!“).

Dazu noch einmal der Verlauf der NVIDIA-Aktie vom vergangenen Dienstag:

Und nun der Tagesverlauf des Dow Jones:

Jetzt noch einmal der NVIDIA-Kursverlauf vom vergangenen Mittwoch:

Und hier der passende Chartausschnitt des Dow Jones:

Obwohl NVIDIA mit einem Kurs von aktuell rund 140 € im Dow Jones nur auf Platz 20 von insgesamt 30 Werten steht, scheint die Aktie dennoch einen sehr großen Einfluss auf den Index zu haben.

Gegenprobe

Auf Platz 1 im Dow Jones steht mit einem Kurs von aktuell 574 € übrigens United Health (NYSE:UNH). Nach Marktkapitalisierung: 531 Mio. € = Platz 6 im Dow Jones, Anteil: 2,93 %, Kursverlauf am Mittwoch:

Dieser Verlauf von United Health spiegelt sich nicht im Dow Jones wider, obwohl der anfängliche Kursanstieg etwa gleich groß war wie der zeitgleiche Einbruch von NVIDIA.

Nichtsdestotrotz waren die Hinweise der Leser absolut berechtigt. Daher einen herzlichen Dank dafür, auch weil sie Anlass waren, um diesen wichtigen Unterschied des Dow Jones zu anderen Indizes hier für alle Leser darzulegen.

Aber offensichtlich gibt es derzeit einen Unterschied zwischen Theorie und Praxis. Und daher gilt aktuell (leider) auch für den Dow Jones: „Will man den Markt verstehen, muss man auf NVIDIA sehen“.

So, damit aber nun erst einmal genug von NVIDIA – hoffentlich! Widmen wir uns anderen aktuellen Themen:

Kurseinbruch beim EUR/USD – der vorerst finale Sell-Off?

Gestern gab es um 10:00 Uhr einen kräftigen Kursrutsch beim DAX. Und der EUR/USD brach sogar kurzzeitig ein. Der Wechselkurs rutschte dabei aus seiner breiten Seitwärtsspanne heraus (gelb im folgenden Chart).

Er fand aber zum Glück am unteren Ende einer alten Unterstützungszone Halt (grün).

Dennoch: Es herrscht nun eine große Gefahr, dass es jetzt zu dem befürchteten klaren Ausbruch nach unten kommt und man dadurch mit einem Durchreichen bis auf das 2022er Tief rechnen muss, wie ich am Donnerstag vergangener Woche bereits schrieb (siehe „EUR/USD, DAX und Euro STOXX 50 – Eurozone unter hohem Druck“).

Da sich der EUR/USD aber deutlich von seinem gestrigen Tagestief erholen konnte, besteht noch die Chance, dass wir eine Art finalen Sell-Off in der jüngsten dynamischen Abwärtsbewegung gesehen haben und die überverkaufte Lage nun mit einer Kurserholung abgebaut wird. Long-Positionen, die man am unteren Ende der Seitwärtsspanne (gelb) eingehen konnte, erscheinen also durchaus noch aussichtsreich. Das gilt vor allem, wenn die gestrige Tageskerze mit einer langen Lunte endet und heute keine erneute Schwäche aufkommt, sondern eventuell sogar Stärke zu sehen ist.

Aber ist das realistisch? Jedenfalls kann es sinnvoll sein, den Grund für den gestrigen Einbruch zu kennen.

D und EU: Die Zeichen sehen wieder stärker auf Rezession

Was ist also gestern um 10 Uhr passiert? Die Einkaufsmanagerdaten für die Eurozone wurden veröffentlicht. Und diese bestätigten, was kurz zuvor bereits die Daten aus Deutschland befürchten ließen: Die Zeichen stehen wieder stärker auf Rezession.

Deutsche Wirtschaft: Jetzt schwächeln auch noch die Dienstleister

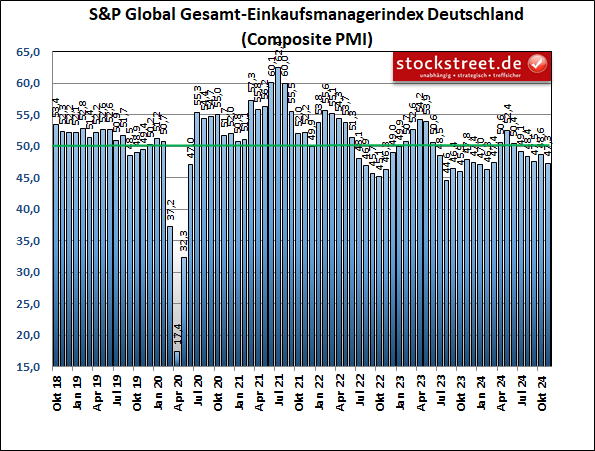

Der Einkaufsmanagerindex von S&P Global für die gesamte deutsche Privatwirtschaft – also Industrie und Dienstleister zusammen – fiel im November um 1,3 auf 47,3 Punkte. Damit erreichte er den niedrigsten Wert seit 9 Monaten. Und der im Juni begonnene Abwärtstrend ist dadurch wieder völlig intakt. Die kleine Erholung vom Oktober war offenbar nur ein Strohfeuer.

Das kommt überraschend. Denn mehrheitlich hatten Analysten einen unveränderten Wert erwartet. Was aber besonders bedenklich ist: Dieses Mal ist nicht die seit langem schwächelnde Industrie an dem Rückgang des Frühindikators schuld, sondern der bislang widerstandsfähige Service-Sektor, der in den vergangenen Monaten den starken Rückgang in der Industrie ausgleichen konnte.

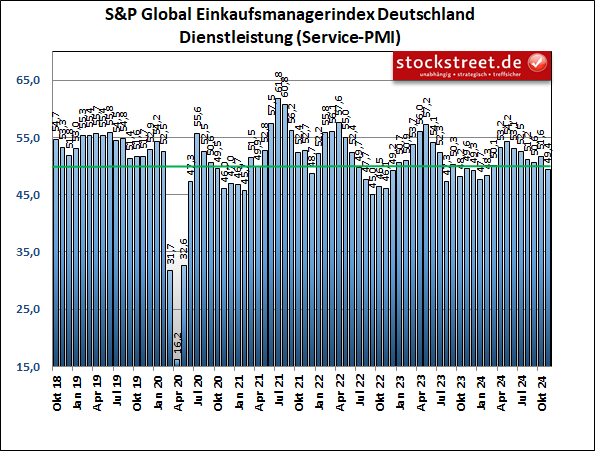

Doch nun scheint die schlechte Stimmung überzugreifen. Zum ersten Mal seit Februar geht die Geschäftstätigkeit der Dienstleister zurück. Das entsprechende Barometer fiel im November um 2,2 auf 49,4 Punkte und damit unter die Schwelle von 50, ab der Wachstum signalisiert wird.

Auch hier ist der im Juni begonnene Abwärtstrend dadurch wieder völlig intakt, so dass sich die zunehmende Stimmungseintrübung auch im Dienstleistungsbereich längst abgezeichnet hatte. Aber mit einem Stand des Einkaufsmanagerindexes unter 50 hat diese nun eine neue Qualität.

Immerhin: Die Stimmung im verarbeitenden Gewerbe hat sich den zweiten Monat in Folge aufgehellt, allerdings von einem sehr niedrigen Niveau aus und jüngst nur minimal. Der Index stieg von 43,0 um 0,2 auf 43,2 Punkte.

Es scheint sich aber dennoch seit dem Tief vom Juli 2023 eine Aufwärtstendenz zu bilden. Ein kleiner Lichtblick.

Exporteinbruch

Dieser wurde aber gleich wieder getrübt durch die Meldung, dass die deutschen Exporte in Länder außerhalb der Europäischen Union zu Beginn des 4. Quartals 2024 eingebrochen sind. Sogenannte Drittstaaten haben im Oktober nur noch Waren aus Deutschland im Wert von 55,1 Milliarden Euro bezogen, 6,9 % weniger als im Vormonat. Im Vergleich zum Vorjahresmonat sind es -2,5 %.

Hauptabnehmer USA bezog Waren im Wert von 13,4 Milliarden Euro und damit 6,4 % weniger als ein Jahr zuvor, die Lieferungen nach China als zweitwichtigstem Handelspartner brachen sogar um 10,1 % auf 7,1 Milliarden Euro ein.

Revision des BIP-Wachstums

Dass der Anstieg des Bruttoinlandsprodukts (BIP) im 3. Quartal 2024 laut aktuellen Zahlen nur +0,1 % beträgt, statt zuvor gemeldeter +0,2 %, macht die Sache vor diesem Hintergrund kaum noch schlimmer (2. Quartal: -0,3 %, 1. Quartal: +0,2 %).

Denn längst ist klar: Deutschland als größte Volkswirtschaft der Eurozone fällt als Zugpferd aus und fungiert eher als Bremsklotz. Das BIP liegt aktuell kaum höher als Ende 2017. Die Wirtschaft stagniert also weitestgehend seit fast 7 Jahren.

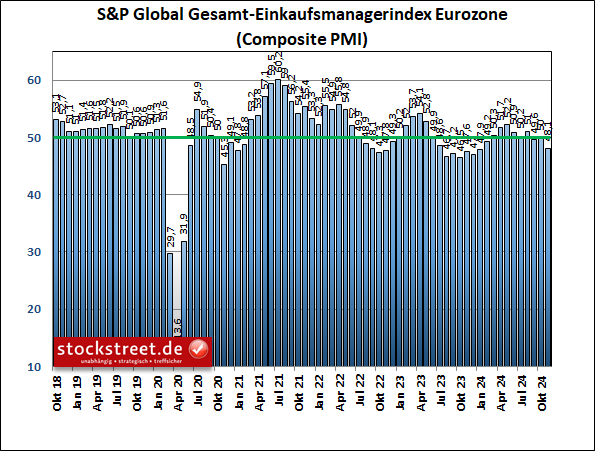

Einkaufsmanagerindex Eurozone auf 10-Monats-Tief

Und das belastet die gesamte Eurozone, die nun überraschend den Rezessionskurs deutlich beschleunigt hat. Der Gesamt-Einkaufsmanagerindex sank um 1,9 auf 48,1 Punkte und damit auf ein 10-Monats-Tief. Auch hier hatten Experten mehrheitlich mit einem unveränderten Wert gerechnet.

Das Barometer für das verarbeitende Gewerbe sank dabei um 0,8 auf 45,2 Punkte, der Indikator für den Service-Sektor brach sogar um 2,4 auf 49,2 Zähler ein. Die Dienstleister fallen damit nun ebenfalls als Stabilisator aus.

Fazit

Damit sind die Aussichten für den EUR/USD aus fundamentaler Sicht schlecht. Aber diese sind nun (zumindest zu einem großen Teil) auch schon im Wechselkurs eingepreist. Eine Kurserholung erscheint daher möglich.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus