Registrieren Sie sich, um Meldungen für Instrumente,

Wirtschaftsevents und Inhalte von Autoren zu erhalten, denen Sie folgen

Gratis registrieren Sie haben bereits ein Benutzerkonto? Anmelden

Versuchen Sie es noch einmal mit einem anderen Suchbegriff

Das Statement, welches die Europäische Zentralbank (EZB) zu ihren gestrigen geldpolitischen Beschlüssen veröffentlicht hat, hielt keinerlei Überraschungen bereits. Experten hatten mehrheitlich erwartet, dass es keine Änderung an der Strategie der Notenbank geben wird, und sie wurden nicht enttäuscht. Denn das Statement war nahezu wortgleich zu dem aus der vorangegangenen Sitzung vom 9. September. Inhaltlich gab es nicht den Hauch einer Anpassung an die steigende Inflation.

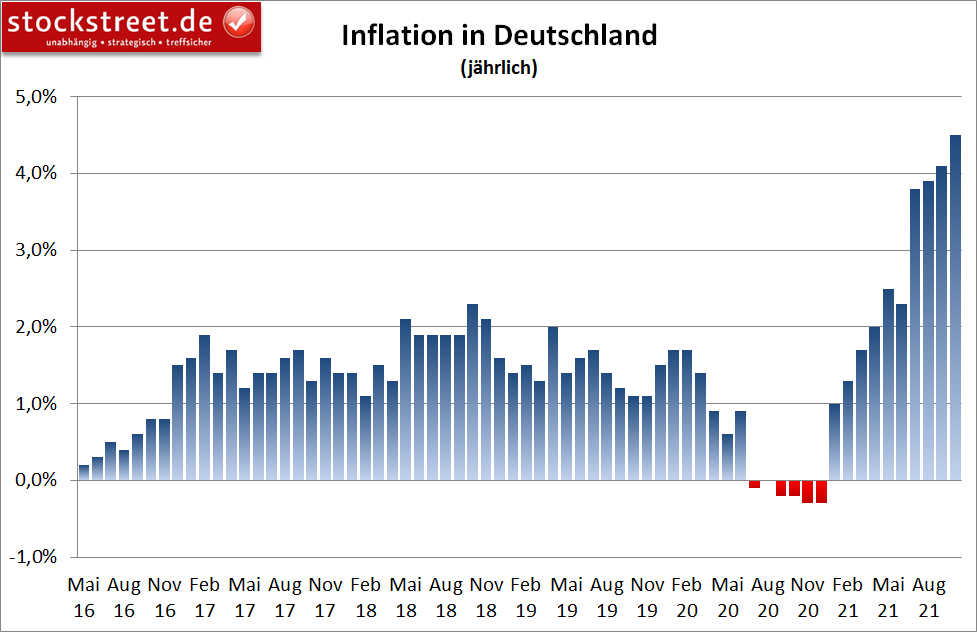

Und diese hat in Deutschland im Oktober weiter zugelegt. Wie das Statistische Bundesamt ebenfalls gestern auf Basis vorläufiger Zahlen bekanntgab, stiegen die Verbraucherpreise im Oktober zum Vormonat um 0,5 % und zum Vorjahresmonat um ganze 4,5 %, nach schon +4,1 % im September. Ein noch höheres Niveau gab es zuletzt im August 1993.

Und vor diesem Hintergrund verwundert es auch kaum noch, dass die Marktteilnehmer den Beteuerungen der EZB, die Inflation sei nur vorrübergehend und die Zinsen würden 2022 wohl nicht erhöht, immer weniger Glauben schenken. Die Inflationserwartungen sind inzwischen auf ein neues Hoch bei rund 2 % gestiegen.

EZB-Ratsmitglied Philip Lane sah sich daher genötigt, dem Markt zu unterstellen, falsch zu liegen und damit auch die Zinsen falsch zu ermitteln. Damit der Anstieg der Preise dauerhaft sei, müsse er sich erst von den Güterpreisen auf die Dienstleistungen und die Löhne hin ausbreiten, so Lane. Da insbesondere letzteres aber bislang noch nicht der Fall ist, sei es schwierig zu argumentieren, dass der Anstieg nachhaltig sei. Lane empfahl dem Markt daher, die Prognosen der EZB zu verinnerlichen. EZB-Chefin Christine Lagarde äußerte sich auf der gestrigen Pressekonferenz nach der EZB-Sitzung ganz ähnlich, räumte aber ein, dass das Thema Inflation sehr viel Raum bei der internen Diskussion eingenommen hat.

Und die EZB musste ihre Inflationsprognosen in der Vergangenheit bereits immer wieder an die Realität der Märkte anpassen. Daher sind die Aussagen von Seiten der EZB auch eher dahingehend zu deuten, dass die Notenbank weiterhin versucht, die Inflationserwartungen verbal zu drücken, was aber offensichtlich nur bedingt funktioniert. Die Zinsen für 10-jährige Staatsanleihen sind zum Beispiel seit Mitte August deutlich gestiegen.

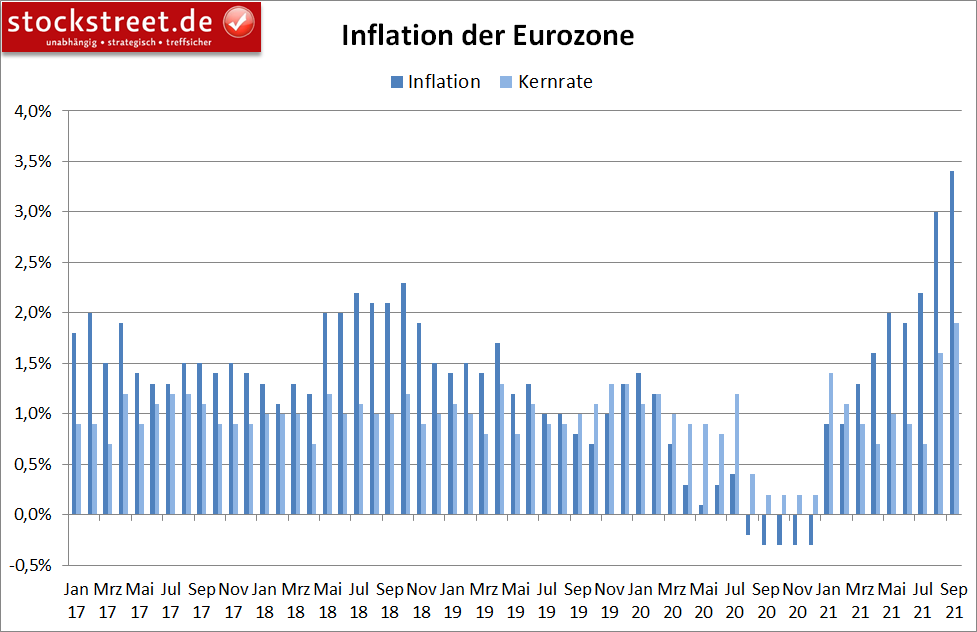

EZB-Vizechef Luis de Guindos sieht den Höhepunkt des Inflationsschubs in der Euro-Zone laut eigenen Aussagen übrigens im Herbst erreicht. Um den November herum dürfte die Teuerungsrate mit Werten von 3,4 % bis 3,5 % am höchsten sein, sagte er kürzlich auf einer Online-Veranstaltung. Allerdings ist die Inflationsrate in der Euro-Zone im September bereits auf 3,4 % hochgeschnellt.

Und angesichts der seitdem zu beobachtenden Preisindikatoren dürfte die Inflation im Oktober weiter gestiegen sein. Dabei ist ein Ende des Anstiegs immer noch nicht in Sicht. Wohl nicht ohne Grund hatte de Guindos zugleich betont, dass die Europäische Zentralbank (EZB) „sehr wachsam“ sein müsse, was Überraschungen mit Blick auf mögliche Ausreißer beim Preisauftrieb nach oben betreffe.

Grundsätzlich macht die EZB aber vieles richtig. Denn sie hält an einem klaren Plan fest und sorgt damit dafür, dass es am Markt keine großen Verwerfungen gibt. Dabei wurde bereits beschlossen, dass die Notenbank im vierten Quartal 2021 weniger Anleihen als in den beiden Quartalen zuvor kauft. Und es wird erwartet, dass im Dezember das Ende der PEPP-Anleihekäufe zum 31. März 2022 beschlossen wird. Auch EZB-Chefin Christine Lagarde äußerte sich auf der gestrigen Pressekonferenz dahingehend: „Gegenwärtig erwarte ich, dass das PEPP Ende März endet", sagte sie konkret. Damit passt der Kurs der EZB durchaus zu den konjunkturellen Entwicklungen.

Denn die EZB geht inzwischen davon aus, dass sich die Angebots-Schwierigkeiten nicht im ersten Quartal 2022 vollständig auflösen. Und auch am Markt wird erwartet, dass die Lieferprobleme noch bis Mitte 2022 anhalten. Die Notenbankpolitik entfaltet ihre Wirkung ca. 6 Monate zeitverzögert. Der Ausstieg aus der ultralockeren Geldpolitik hat mit Beginn des vierten Quartals 2021 durch die Kalibrierung der Anleihekäufe auf ein geringeres Volumen quasi bereits begonnen. Und wenn die Lieferkettenprobleme im kommenden Jahr voraussichtlich gelöst sind, haben die PEPP-Käufe sehr wahrscheinlich bereits geendet. Zugleich dürfte der Hochpunkt des Inflationsanstiegs dann längst hinter uns liegen. Denn eine Entspannung der Lieferkettenproblematik wird auch zu einer Entspannung bei den Preisen führen.

So bringt die stark unterstützende Geldpolitik der EZB die Wirtschaft also noch durch die Lieferkettenproblematik, wobei sie sich aber im Verlauf der kommenden Monate durch eine Reduzierung der Anleihekäufe langsam „normalisiert“, gemeinsam mit einer Rückkehr der Inflation auf ein Niveau von 2 %. Und im Idealfall haben wir es dann in der zweiten Jahreshälfte 2022 mit einer Inflation in Richtung Ziel der EZB und normal funktionierenden Lieferketten zu tun. Dann kann die EZB ihre Konjunkturhilfen weiter zurückfahren.

Insofern ist der fundamentale Ausblick eigentlich sehr gut geeignet, für weiter steigende Aktienkurse zu sorgen. Angesichts einer relativ hohen Bewertung und einer übergeordnet betrachtet überkauften Marktlage, insbesondere in den USA, sind also auf Sicht der kommenden Wochen und Monate lediglich Rücksetzer zu fürchten, jedoch kein Bärenmarkt. Wie immer gilt es aber natürlich, die Entwicklungen der kommenden Tage und Wochen dahingehend zu beobachten, ob sich an diesem Ausblick etwas ändert. Natürlich werden Sie dies dann hier in der Börse-Intern erfahren.

Ich wünsche Ihnen viel Erfolg an der Börse

Ihr

Sven Weisenhaus

Die Ereignisse überschlagen sich: Am vergangenen Freitag ließ Trump Selensky auflaufen. Ich lese seither widersprüchliche Interpretationen und daraus folgend unterschiedliche...

Der Handelskrieg geht weiter- Zölle und Gegenzölle Quelle: @BloombergTV / X China hat als Reaktion auf die Erhöhung der US-Zölle auf chinesische Waren von 10 % auf 20 % durch...

In der heutigen Ausgabe von „Tickmill’s tägliche Tradingideen“ erwarten dich die wichtigsten Nachrichten für den Handelstag. Wir analysieren die jüngsten Turbulenzen an der...

Sind Sie sicher, dass Sie %USER_NAME% sperren möchten?

Dadurch werden Sie und %USER_NAME% nicht mehr in der Lage sein, Beiträge des jeweils anderen auf Investing.com zu sehen.

%USER_NAME% wurde erfolgreich zu Ihrer Sperrliste hinzugefügt.

Da Sie diese Person entsperrt haben, müssen Sie 48 Stunden warten, bevor Sie sie wieder sperren können.

Sagen Sie uns Ihre Meinung zu diesem Kommentar

Vielen Dank!

Ihre Meldung wurde zur Überprüfung an unsere Moderatoren geschickt

Kommentieren

Wir möchten Sie gerne dazu anregen, Kommentare zu schreiben, um sich mit anderen Nutzern auszutauschen. Teilen Sie Ihre Gedanken mit und/oder stellen Sie anderen Nutzern und den Kolumnisten Fragen. Um jedoch das Niveau zu erhalten, welches wir wertschätzen und erwarten, beachten Sie bitte die folgenden Kriterien:

Diejenigen, die die oben genannten Regeln missachten, werden von der Webseite entfernt und können sich in der Zukunft je nach Ermessen von Investing.com nicht mehr anmelden.