Eine der größten Schlagezeilen der Woche war vermutlich der GDP-Now-Indikator, welcher für das erste Quartal 2025 auf ein negatives Wachstum hindeutet. Laut der jüngsten Schätzung könnte das Bruttoinlandsprodukt nämlich im Zeitraum Januar bis März um -1,5% schrumpfen. Noch vor der Veröffentlichung des jüngsten Konsumausgabenberichts lag die Prognose bei einem Wachstum von +2,3%. Nach einer kleinen Zusammenfassung der aktuellen US-Wirtschaftsdaten analysieren wir genau, wie es tatsächlich um die amerikanische Realwirtschaft steht und worauf es in den nächsten Wochen und Monaten ankommt.

Ausschlaggebend für die Herabstufung waren unerwartet schwache Konsumausgaben im Januar sowie ein Rückgang der Exporte. Die Konsumausgaben sanken um -0,2% und inflationsbereinigt um -0,5%, was den erwarteten BIP-Beitrag um einen Prozentpunkt reduzierte. Gleichzeitig fiel der Beitrag des Nettoexports von -0,41% auf -3,7%.

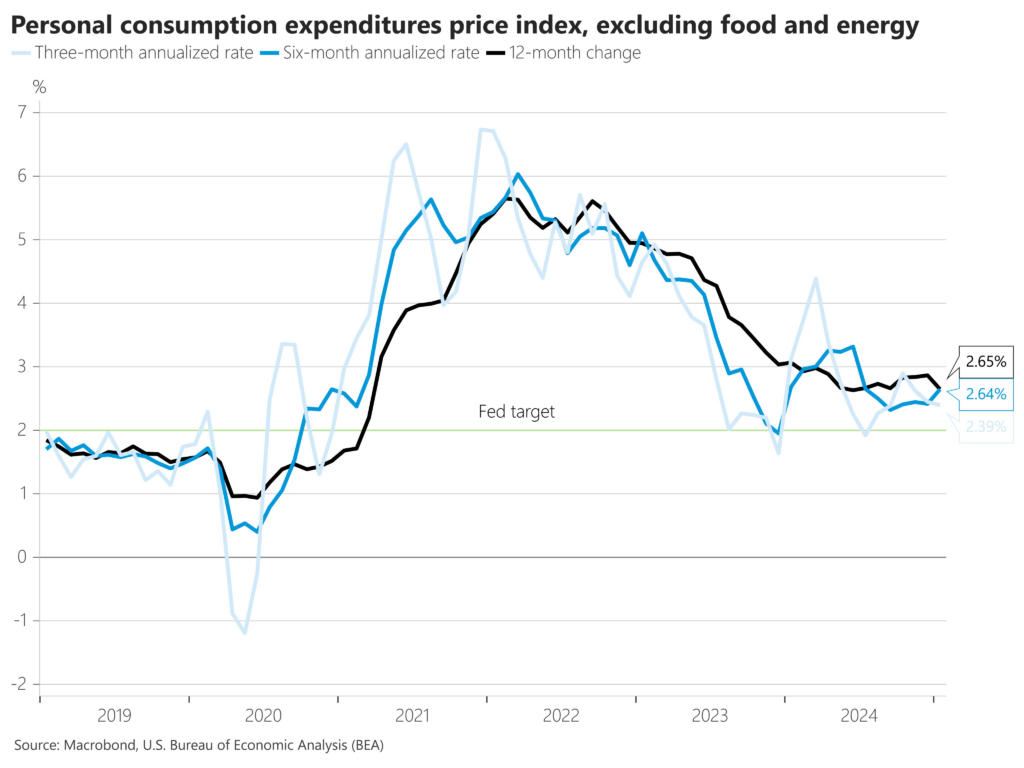

Zusätzliche Unsicherheiten ergeben sich durch nachlassendes Verbrauchervertrauen und steigende Inflationssorgen. Zwar sank der von der Fed bevorzugte Inflationsindikator, der Kern-PCE-Preisindex, im Januar auf 2,6 %, jedoch bleibt der Arbeitsmarkt angespannt.

Auch der Anleihemarkt signalisiert eine Konjunkturabschwächung. Die Rendite der 3-Monats-Staatsanleihe überstieg die der 10-jährigen Anleihe- ein Rezession-Indikator, welcher als äußerst zuverlässig angesehen wird, in der jüngsten Vergangenheit jedoch fehlerhaft war.

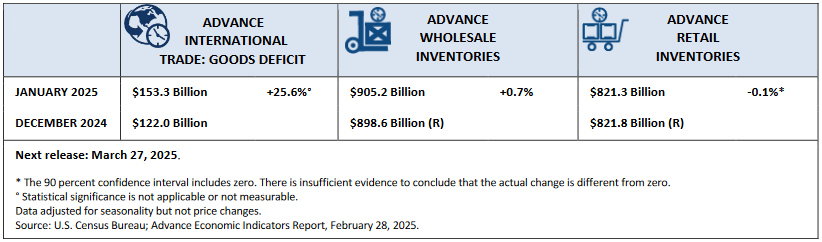

Riesieges Handelsbilanzdefizit im Januar

Das US-Handelsdefizit stieg im Januar auf 153,3 Milliarden Dollar und lag damit 31,2 Milliarden über dem Dezemberwert. Während die Exporte um 3,3 Milliarden auf 172,2 Milliarden Dollar zunahmen, stiegen die Importe deutlich stärker um 34,6 Milliarden auf 325,4 Milliarden Dollar. Es erscheint nur trivial, dass die Unternehmen vor Inkrafttreten der Zölle Güter horten. Diese Nachfrage ausländischer Güter und somit ausländischer Währung dürfte zudem eine Begründung sein, warum sich beispielsweise der Eurokurs derzeit noch resistent zeigt.

Quelle: U.S. Census Bureau

Die Großhandelslagerbestände wuchsen im Januar um +0,7% gegenüber Dezember auf 905,2 Milliarden Dollar und lagen +1,1% über dem Vorjahreswert. Die Einzelhandelslager sanken leicht um -0,1% auf 821,3 Milliarden Dollar, blieben jedoch +4,9% über dem Niveau vom Januar 2024.

Inflation und aktuelle Konsumschwäche

Quelle: BEA

Die PCE-Kerninflation betrug in den zwölf Monaten bis Januar 2,6% und lag im Monatsvergleich bei 0,28% (Dezember wurde auf 2,9% revidiert). Die auf drei Monate hochgerechnete Rate blieb konstant bei 2,4%, die auf sechs Monate hochgerechnete Rate lag ebenfalls bei 2,6%. Das Inflationsziel der Fed bleibt also weiterhin auf Distanz. Während andere Inflationsindikatoren weiterhin hoch bleiben, war der PCE der einzige harte Index, der im Januar rückläufig war. Dies wirft die Frage auf, wie lange die Fed sich noch auf diesen Indikator verlassen kann, wenn die Liquidität wieder zunimmt.

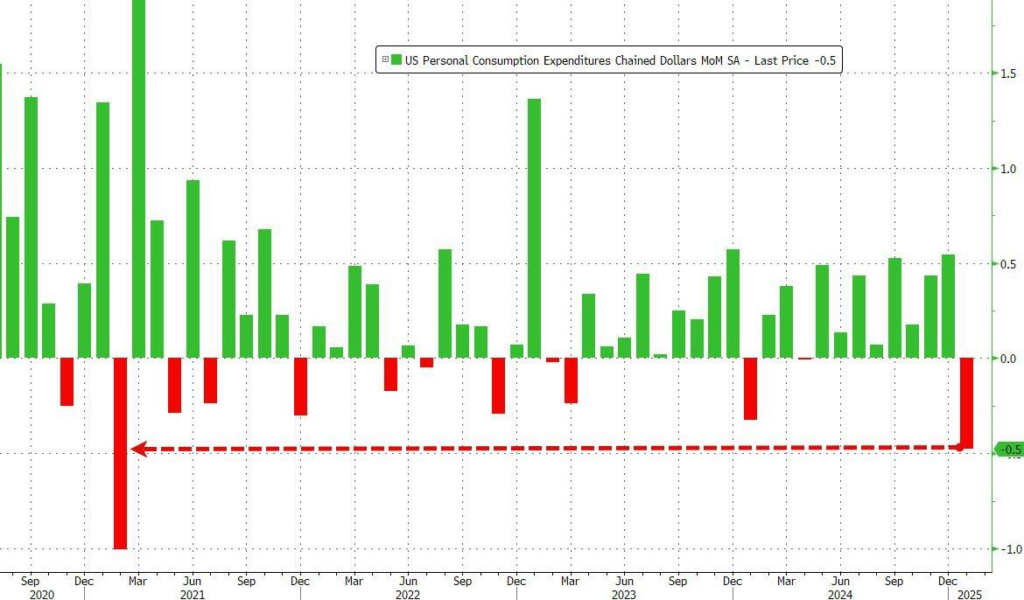

Interessant sind aber besonders andere neue Wirtschaftsdaten, welche einen starken Anstieg der Einkommen und einen deutlichen Rückgang der Konsumausgaben im Januar zeigen.

Besonders bemerkenswert ist, dass die inflationsbereinigten Konsumausgaben um ganze -0,5% fielen – der stärkste monatliche Rückgang seit fast vier Jahren.

Quelle: zerohedge.com

Die Einkommenszunahme von +0,9% im Monat steht dabei in starkem Kontrast zum Ausgabenrückgang. Normalerweise korrelieren Konsumausgaben nämlich mit Einkommenssteigerungen- man hat also mehr Geld, womit man mehr konsumieren kann. Logisch. Die divergente Bewegung ist jedoch ebenso trivial, denn die Einkommenszunahme ist größtenteils auf höhere Transferzahlungen der Regierung (+80 Milliarden USD) zurückzuführen. Diese Abfindungen implizieren zwar temporär mehr zur Verfügung stehendes Geld für die ehemaligen Regierungsbeamten, jedoch auch Unsicherheit in Bezug auf einen zukünftigen Job. Wenn man wenig bis keine Ahnung hat, wie es beruflich weitergeht, wird man einfach gesagt nicht das Geld zum Fenster hinaus schmeißen.

Quelle: zerohedge.com

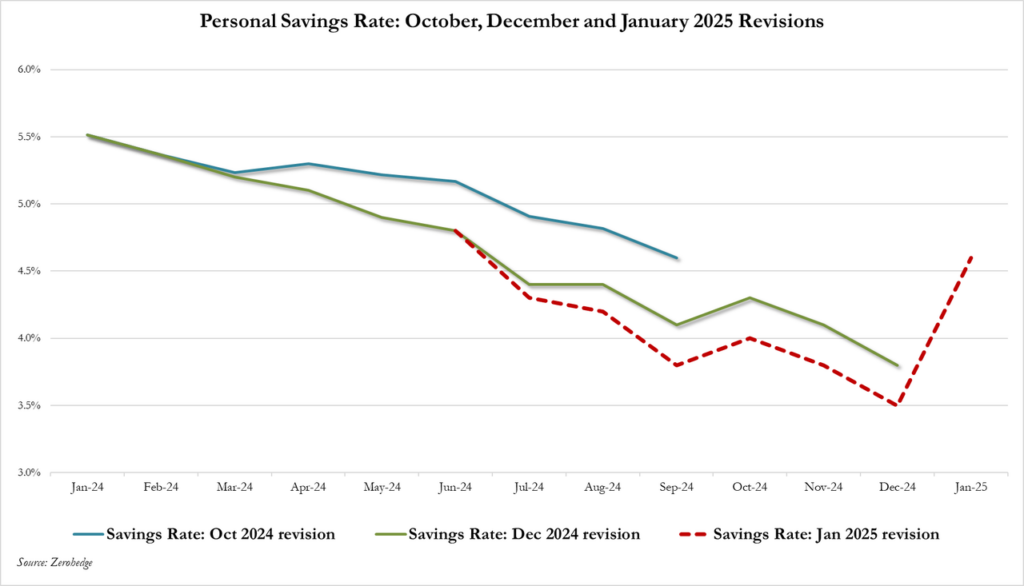

Sinkende Konsumausgaben, gepaart mit steigendem Einkommen treiben logischerweise die Sparquote der Amerikaner in die Höhe.

Aufgrund der eben angeführten Gründe ist der Anstieg in der Sparquote jedoch nicht unbedingt auf einen allgemeinen, durch Unsicherheit geprägten Konsumrückgang der breiten Bevölkerung zurückzuführen, sondern sollte als zunächst temporär und spezifisch betrachtet werden.

Quelle: zerohedge.com

Konsumschwäche nichts desto trotz real

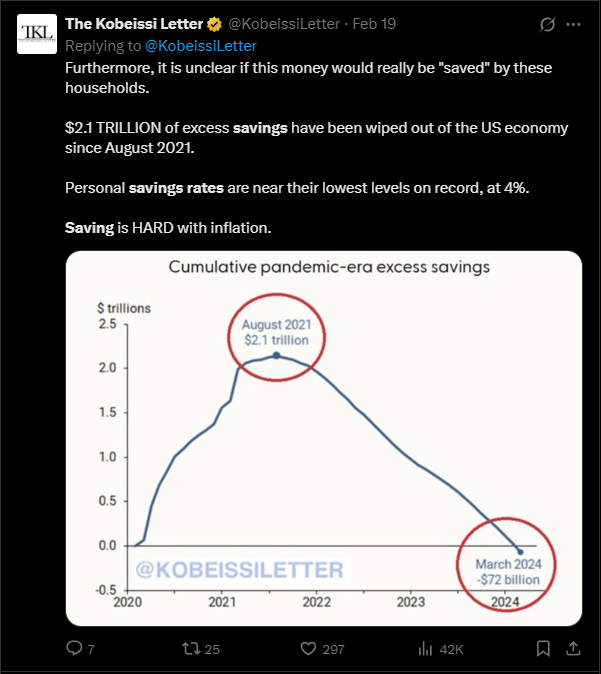

Auch die unten abgebildete Grafik zeigt, dass der geringe Anstieg des ökonomisch definieret „Sparens“ im größeren Sachzusammenhang keine bedeutende Aufwärtsbewegung zeigen dürfte. Seit 2021 hat jenes stark abgenommen und seither wurden die gesamten 2,1 Billionen US-Dollar umgeschichtet. Meines Erachtens ist besonders das chronisch niedrige Niveau der Sparquote besorgniserregend. Denn die persönliche Sparquote lag zwischenzeitlich auf einem Rekordniveau von knapp 3,5%- ein Zeichen, dass die tatsächliche Inflation bei den Konsumenten weiterhin stark spürbar ist.

Man muss große Anteile seines Einkommens in steigende Fixkosten stecken und hat am Ende netto wenig übrig zum Sparen- zumindest ist das der Fall bei niedrigen bis mittleren Einkommensgruppen. Auch die starken Zahlungsverzüge in puncto Kreditkarten deutet auf eine immer stärker werdende Belastung der Konsumenten hin. Ebenso das Verbrauchervertrauen fungiert hier als ein Indikator.

Quelle: @KobeissiLetter / X

Herausforderungen am Immobilienmarkt

Auch der US-Immobilienmarkt gilt als wichtiger Indikator für die wirtschaftliche Entwicklung, da er eng mit Konsumverhalten, Zinsen und Beschäftigung verknüpft ist. Hohe Lagerbestände und sinkende Verkäufe können auf spekulative Überhitzung oder nachlassende Nachfrage hindeuten, was Druck auf Preise und Bauinvestitionen ausübt. Sinkende Preise belasten dann (wie schon im 21. Jahrhundert beobachtet) die Bilanzen der der institutionellen Anleger, in dessen Bilanzen sich die Vermögenswerte befinden. In Anbetracht der besorgniserregenden Daten sollte über jenen Themenkomplex deutlich intensiver debattiert werden.

Reventure Consulting hat einen Indikator entwickelt, in welchem neue, zum Verkauf stehende Häuser in Relation zu den durchschnittlichen monatlichen Hausverkäufen gesetzt werden. Dieser Indikator beläuft sich derzeit auf 8,96, was bedeutet dass derzeit neunmal mehr neue Häuser zum Verkauf stehen als durchschnittlich pro Monat verkauft werden- der höchste Wert seit 2022.

Mit anderen Worten würde es bei dem aktuellen Verkaufstempo 9 Monate dauern, bis der aktuelle Bestand an neuen Häusern auf dem Markt verkauft wäre.

Quelle: Reventure

Wie in der Grafik zu sehen, kam es in der Vergangenheit in 4 von 5 Fällen in Folge eines starken Anstieges von diesem Indikator zu einer Rezession. 2022 haben die Zinserhöhungen zu dem Anstieg geführt, welche unmittelbar auf den Bausektor und die Refinanzierungskonditionen wirken. Aufgrund der unterschiedlichen strukturellen und wirtschaftspolitischen Umfelder ist dieser Indikator keinesfalls isoliert als ein Rezessionssignal zu verstehen- und trotzdem ist die Lage in Hinblick auf die kleinen versteckten Details kritisch.

Was sich hinter den schwachen Hausverkäufen verbirgt

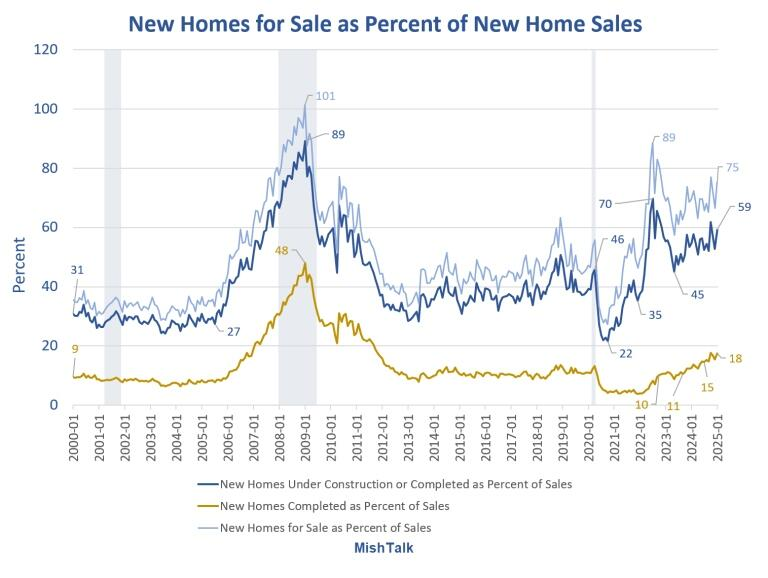

Die Zahl der unverkauften Neubauten steigt rapide, während die Verkaufszahlen schwach bleiben. Insgesamt stehen 495.000 neue Häuser zum Verkauf – der höchste Wert seit Dezember 2007. Besonders besorgniserregend ist, dass 389.000 davon bereits begonnen oder fertiggestellt wurden, der höchste Stand seit Mai 2008.

Quelle: MishTalk

Der Anteil der bereits unter Konstruktion oder fertigen Häuser macht 59 % des Gesamtangebots aus, während 18 % komplett fertiggestellt sind. Diese hohen Zahlen deuten auf eine starke spekulative Bautätigkeit hin. Sollte die Nachfrage nicht deutlich anziehen, müsste der Preis reduziert werden, was Druck auf die Verkäufer ausüben würde.

Quelle: MishTalk

Parallel dazu sinkt die Gesamtzahl der im Bau befindlichen Wohneinheiten rasant – von 1,71 Millionen auf 1,41 Millionen, ein Rückgang um -17,7%. Während der Finanzkrise 2008 erreichte die Zahl der fertiggestellten Einheiten 1,42 Millionen, was zeigt, dass die aktuellen Werte weiterhin extrem hoch sind.

Es gibt aber einen fundamentalen Unterschied zu 2008. Denn heute betrifft der Anstieg hauptsächlich den Mehrfamilienhaussektor, im Gegensatz zur Finanzkrise, als vor allem Einfamilienhäuser betroffen waren. Der Bau dieser Apartments scheint vor allem für Einwanderer bestimmt gewesen zu sein. Derzeit haben die vielen fertiggestellten Einheiten noch kaum Einfluss auf die Mietpreise, was sich aber aufgrund des Regierungswechsels vermutlich ändern dürfte.

Donald Trump ist nämlich bekanntlich auf eine massive Abschiebungspolitik oder zumindest auf eine stark selektive Einwanderungspolitik aus. Geplant wurden die Mehrfamilienhausbauten jedoch während der Biden-Regierung, während welcher noch konstante Zuströme von ausländischen Arbeitskräften zu erwarten waren. Wenn diese jetzt ausbleiben- was mehr als wahrscheinlich ist-, wird auch die Nachfrage nach diesen Wohnungen wegfallen. Das Angebot bleibt bestehen, was entweder ungenutzte Flächen nach sich zieht oder durch Mietpreissenkungen kompensiert werden muss. Wertverluste wären vorprogrammiert, wovon nicht nur die Finanzen der Eigentümer, sondern auch die vielen Jobs in der Branche betroffen wären.

Arbeitsmarkt

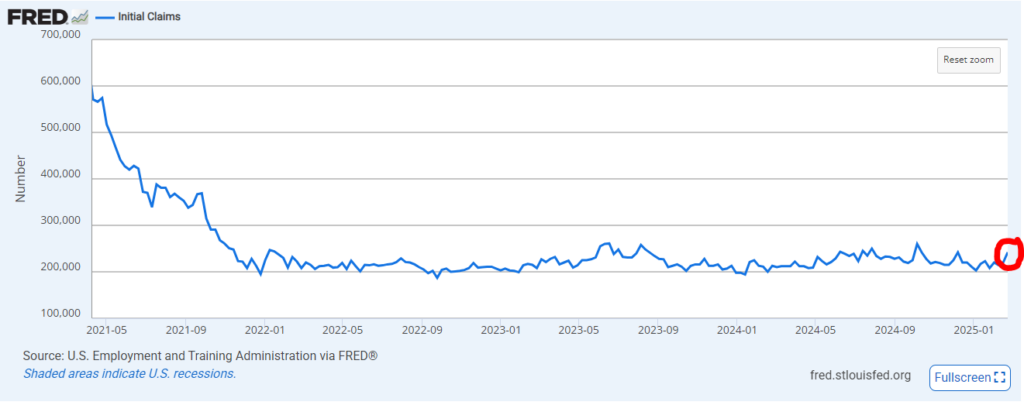

Die Zahl der Erstanträge auf Arbeitslosenunterstützung in den USA stieg in der vergangenen Woche unerwartet stark auf 242.000, was auf eine mögliche Schwächung des Arbeitsmarktes hindeutet- der höchste Stand seit Oktober. Neben saisonalen Schwankungen und Wetterbedingungen dürften primär die massiven Stellenstreichungen innerhalb der US-Regierung unter Trump dazu beigetragen haben. Während es noch zu früh ist, den genauen Einfluss dieser Entlassungen zu bestimmen, erwarten Ökonomen einen schrittweisen Anstieg der Arbeitslosenzahlen. In Anbetracht des Charts befinden sich die Erstanträge jedoch noch in einem humanen Umfeld.

Quelle: Fred

Obwohl die unmittelbaren Auswirkungen auf das Wirtschaftswachstum zunächst gering erscheinen, besteht die größere Gefahr in den indirekten Folgen: Arbeitslose Beamte, die keine neue Anstellung finden, reduzieren ihren Konsum, was wiederum lokale Wirtschaftszweige und staatlich abhängige Unternehmen belasten könnte. Auch die Tatsache, dass ein Regierungsjob nicht etwa isoliert betrachtet werden darf, sondern auch Verluste anderer Jobs mit sich zieht, sollte berücksichtigt werden.

Der erwartete Stellenabbau von bis zu 200.000 Jobs im öffentlichen Sektor könnte sich erst im März-Jobsbericht voll niederschlagen. Dennoch bleibt der Arbeitsmarkt grundsätzlich stabil, mit einer erwarteten Zunahme von 160.000 neuen Stellen im Februar. Langfristig könnte die geringere Dynamik auf dem Arbeitsmarkt jedoch die Chancen für Arbeitslose verschlechtern.

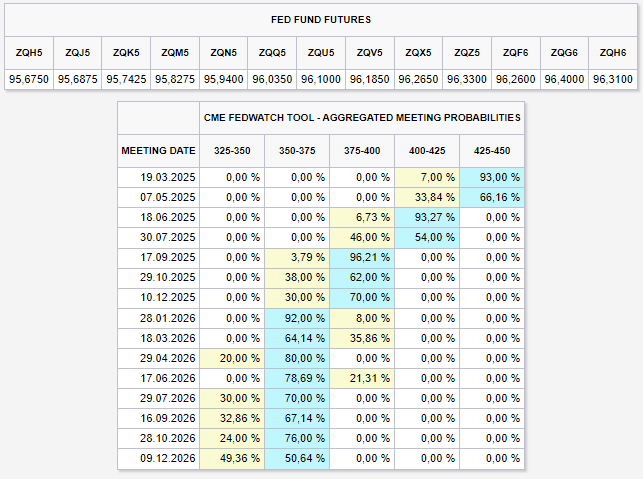

Besonders aufgrund des schlechten GDPNow-Indikators sowie der etwas heißeren Arbeitsmarktdaten steigt die Wahrscheinlichkeit einer Zinssenkung bereits im Juni auf über 93%. Eine absolute Zwickmühle, in welcher sich die Jerome Powell befindet.

Quelle: CME FedWatch

Fazit

Neben der Tatsache, dass die amerikanische Wirtschaft nach wie vor sehr stark und leistungsfähig ist, sollte der einzelne Konsument nun vermehrt betrachtet werden. Die Gründe, welchen die Bewertung des Atlanta Fed GDPNow- Indikators zugrunde liegen, sind temporär und sollten unterproportional zu den Inflationsentwicklungen in die Bewertung der Fed einfließen. Es war abzusehen, dass sich die Entlassungen im unter Biden immer größer werdenden Regierungssektor auch in den Daten widerspiegeln lassen. Das weiß auch Trump, welcher immer wieder auf Zinssenkungen seitens der Fed plädierte. Nun schaffen die Wirtschaftsdaten, welche Trump selbst als Folgen der Biden-Politik beschreibt, eine Basis, ernsthaft Zinssenkungen fordern zu können. Hiermit möchte ich nicht unterstellen, dass Trump jenes Ziel aktiv verfolgt, nur dass es ihm sicherlich klar gewesen ist, inwiefern diese radikalen Stellenkürzungen auch geldpolitisch Einfluss nehmen dürften.

Es ist nicht abzuwenden, dass sich die Konsumenten in einer schwierigen Lage befinden und die US-Wirtschaft- gut zu sehen am Immobilienmarkt- im Gesamten schlechter läuft, als es der Aktienmarkt vermuten lässt. Ich betone nur ganz klar und deutlich, dass eine wiederkehrende Inflation die höchste Priorität sein sollte, da ein erneuter Schub einen gewissen bereits am Limit befindlichen Konsumentenanteil in den Abgrund stürzen würde.

Es ist nicht von der Hand zu weisen, dass der Staat auf der Siegerseite der Inflation steht. Schon Milton Friedman sagte: „Inflation ist die einzige Form der Besteuerung, die ohne Gesetzgebung erhoben werden kann“. Die Staatseinnahmen steigen (aufgrund der Inflation), während die relativ zur BIP gemessene Staatsverschuldungsquote abnimmt. Es ist ein fiskalisches Instrument, welches Trump faktisch helfen würde, die Haushaltspläne zu verwirklichen. Aufgrund der Intransparenz von Trumps Plänen ist es zunächst unerheblich und spekulativ, wenn man über seine Sichtweise und Prioritätsstellung der Inflation diskutiert. Es ist aber essentiell anzumerken, dass das Anfachen der Inflation ein Desaster und eine Existenzbedrohung für einen fundamentalen Anteil der Amerikaner sein würde.