- Das prognostizierte operative Kurs-Gewinn-Verhältnis des S&P 500 ist auf einen Wert um 15 gefallen

- Höhere Zinsen erfordern tiefere Bewertungen

- Ist das KGV auf diesem Niveau angemessen?

Es gibt nur selten ein Thema, das Finanzprofis so sehr in Rage bringt wie die Diskussion über Bewertungen und die Frage, ob das Kurs-Gewinn-Verhältnis (KGV) für den S&P 500 derzeit angemessen ist. Denken Sie nur einmal an das letzte Jahr - die Discounted-Cashflow-Methode (DCF) wurde von vielen neuen Investoren belächelt, als so viele nicht ertragsbringende Vermögenswerte im Wert stiegen. Kryptowährungen, nicht-fungible Token (NFTs) und viele unrentable Story-Aktien gehörten zu den heißesten Assets. Interessanterweise haben sich die Substanzaktien, d.h. die Aktien, die kurzfristige Cashflows erzeugen, auch damals gut entwickelt.

Argumente für ein deutlich niedrigeres KGV

Um wieder auf die Gegenwart zurückzukommen: Allein schon die Behauptung, dass man an der Börse nun das ein oder andere Schnäppchen machen kann, hört man immer wieder diese Antworten:

- Wir wissen nicht, wie hoch das 'G' im Kurs-Gewinn-Verhältnis sein wird

- Die gestiegenen Zinsen lassen den S&P 500 mit einem KGV von 15,1 derzeit nicht billig, sondern eher teuer erscheinen

Und plötzlich ist die Abzinsung von Cashflows wichtiger als je zuvor. Wer hätte das gedacht!

Ein Blick zurück

Ich habe mir das Datenmaterial noch einmal angesehen, um herauszufinden, was nun wirklich Sache ist und was nur Angstmacherei. Dabei stellte sich heraus, dass die aktuelle Rendite von 3,8 % für 10-jährige US-Staatsanleihen genau dem Durchschnitt seit 1994 entspricht. In den letzten 25 Jahren lag die heutige Verzinsung nur geringfügig über dem Durchschnitt von 3,4 %. Man kann also davon ausgehen, dass im Oktober 2022 ein viel niedrigeres Kurs-Gewinn-Verhältnis gerechtfertigt ist als im Oktober 2021, als die 10-jährige Treasury 1,5 % rentierte.

Rendite der 10-Jahres-Treasuries seit 1994

Quelle: St. Louis Federal Reserve

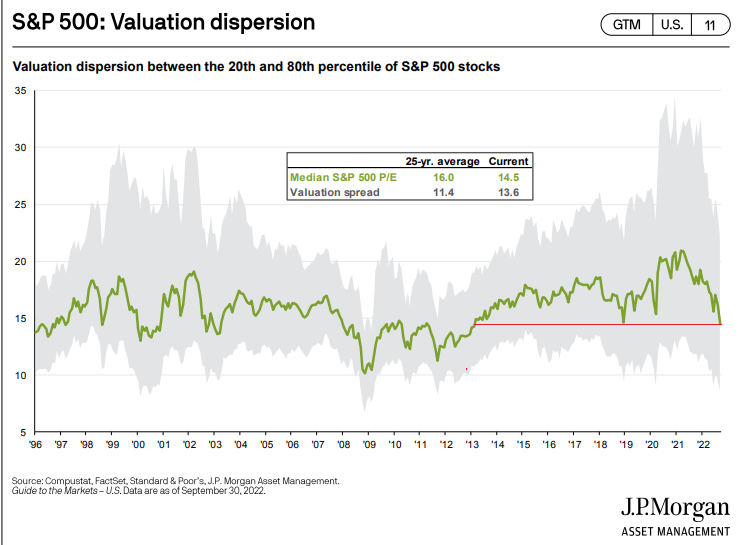

Interessanterweise liegt das KGV des durchschnittlichen S&P 500-Unternehmens nach Angaben von J.P. Morgan Asset Management jedoch nur bei 14,5. Im Gegensatz dazu liegt der 25-Jahres-Durchschnitt bei 16,0, was angesichts der Tatsache, dass der SPX heute stärker kopflastig und technologieorientiert ist als im Durchschnitt des letzten Vierteljahrhunderts, ein wichtiger Gesichtspunkt ist. Wie bei jeder guten Marktanalyse gilt auch hier, dass man nicht davon ausgehen kann, dass die Vergangenheit exakt so aussieht wie die Gegenwart und die Zukunft. Nach diesem Maßstab erscheint die durchschnittliche Aktie angemessen bewertet.

Bewertung des S&P 500: Median-KGV so niedrig wie seit Anfang 2013 nicht mehr

Quelle: J.P. Morgan Asset Management

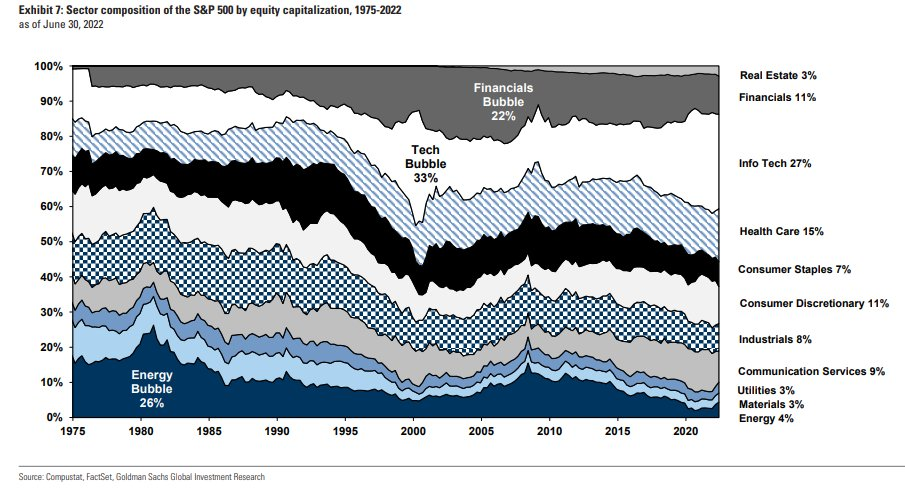

Aber wie stark hat sich die Zusammensetzung des S&P 500 im Laufe der Zeit verändert? Dazu verweise ich gerne auf eine Grafik von Goldman Sachs (NYSE:GS) Global Investment Research, aus der die Entwicklung seit 1975 hervorgeht.

Bis Mitte 2022 hatte der Technologie-Sektor einen Anteil von 27 % an der gesamten Marktkapitalisierung, während Sektoren mit niedrigem KGV wie Energie und Finanzwerte nur 15 % des Index ausmachten. In der Vergangenheit haben diese beiden mittlerweile werthaltigen Nischen einen sehr viel größeren Teil des Marktes ausgemacht. Der springende Punkt hier ist, dass Sektoren mit höherem Multiple-Wachstum heutzutage einen größeren Anteil am Aktienkuchen haben, so dass ein höheres Gesamt-KGV angemessen ist.

Zusammensetzung des S&P 500 nach Sektoren seit 1975

Quelle: Goldman Sachs Global Investment Research

Fazit

Langfristig orientierte Anleger sollten mit den heutigen Bewertungen der Aktien- und Anleihemärkte eigentlich keine Probleme haben. Ein Kurs-Gewinn-Verhältnis von 15 für den SPX ist nicht gerade ein Wahnsinns-Schnäppchen, aber auch nicht zu teuer. Das heutige Kurs-Gewinn-Verhältnis unterscheidet sich deutlich von der gleichen Bewertung z. B. in der Mitte der 2000er Jahre. Außerdem wird das durchschnittliche S&P 500-Unternehmen heutzutage mit einem noch niedrigeren Gewinnmultiple als der Marktdurchschnitt gehandelt.

Im Vorfeld von Halloween können die Bären auf eine unheimliche Tatsache verweisen, während wir uns auf den notorisch volatilen Monat Oktober zubewegen: Das KGV und die Dividendenrendite des S&P 500 (15,1 bzw. 1,9 %) sind heute genauso hoch wie zum Hochpunkt des Aktienmarktes im Oktober 2007. Buh!

Offenlegung: Mike Zaccardi besitzt derzeit keine der in diesem Artikel genannten Kapitalanlagen.