Auch das jüngste Spitzentreffen im Streit über eine Anhebung der US-Schuldenobergrenze hat nicht die erhoffte Lösung gebracht. Dennoch blieb eine deutlich negative Reaktion der Börsen erneut aus. Die Anleger setzen weiterhin auf das Prinzip Hoffnung. Sie halten sich an die optimistischen Worte des republikanischen Sprechers des Repräsentantenhauses, Kevin McCarthy.

Auf einer Pressekonferenz nach dem einstündigen Treffen mit US-Präsident Joe Biden sagte er, Mitarbeiter beider Seiten würden die Gespräche mit dem Ziel fortsetzen, eine gemeinsame Grundlage zu finden. Auch Biden und er würden nun jeden Tag sprechen, bis eine Vereinbarung auf dem Tisch liege. Und McCarthy zeigte sich zuversichtlich, rechtzeitig eine Einigung erzielen zu können.

Buy the rumors, sell the facts

Laut Medienberichten und Experten sind die Kurse an den Aktienmärkten jüngst weiter gestiegen (z. B. DAX und Nasdaq) bzw. nicht in eine stärkere Abwärtsbewegung gegangen (Dow Jones), weil die Anleger von einer rechtzeitigen Einigung (also vor dem 1. Juni) ausgehen. Und sobald diese auf dem Tisch liegt, dürfte es meiner Meinung nach mit hoher Wahrscheinlichkeit zu einem Freudensprung auf dem Börsenparkett kommen, die Kurse also noch einmal einen Satz nach oben machen.

Allerdings rechne ich auch damit, dass es dann zu Überlegungen kommen wird, was die Kurse anschließend eigentlich noch weiter antreiben könnte. Und da bleibt aus meiner Sicht nicht viel übrig. Galt bislang das Motto „buy the rumors“, könnte dann wieder ein „sell the facts“-Moment einsetzen (zu Deutsch: Kaufe die Gerüchte, verkaufe die Fakten!). Zumal die Börsen einen möglichen Zahlungsausfall der USA nie eingepreist hatten. Warum sollten sie also eine Anhebung der Schuldenobergrenze mit nachhaltig stark steigenden Kursen feiern? Es gibt ja nichts aufzuholen. Stattdessen wurde eine Lösung des Schuldenstreits bereits durch steigenden Kurse vorweggenommen.

Rekordhoch im aktuellen Anlauf nicht nachhaltig zu überwinden

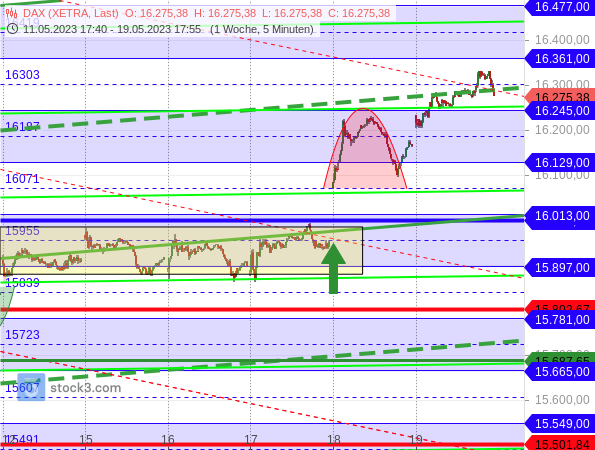

Für den DAX dürfte ein „sell the facts“ bedeuten, dass er sein Rekordhoch vom 18.11.2021 bei 16.290,19 Punkten nicht bereits im aktuellen Anlauf nachhaltig überwinden kann.

Im Börsenbrief „Target-Trend-Spezial“, in dem der DAX täglich charttechnisch analysiert wird, hatte ich bereits seit dem 2. Mai, also frühzeitig darauf hingewiesen, dass die Bullen das Rekordhoch des DAX sicherlich noch testen wollen. Und daher war davon auszugehen, dass ein bullisher Ausbruch aus der engen Seitwärtskonsolidierung der vergangenen Wochen (gelbes Rechteck im folgenden 5-Minuten-Chart) direkt auf dieses Niveau führen wird. Genauso ist es am Donnerstag und Freitag vergangener Woche gekommen.

Allerdings schrieb ich nach dem Erfolg der Bullen den Lesern vorgestern auch bereits, dass „der Index mit der Fortsetzung der Aufwärtsbewegung nach Kursgewinnen von fast 38 % seit dem Bärenmarkttief auch wieder ein Stück stärker überkauft“ ist. „Und es ist angesichts dieser zurückgelegten Strecke eigentlich nicht zu erwarten, dass das bisherige Rekordhoch bereits im aktuellen Anlauf nachhaltig überwunden werden kann“, hieß es daher.

Gleiches hatte ich auch am vergangenen Donnerstag in der Wochenausgabe des „Börse-Intern Premium“ schon geschrieben.Ich bin gespannt, ob ich mit dieser Einschätzung richtig liegen werde. Grundsätzlich kann ich die weitere Kursentwicklung aber entspannt beobachten. Denn ich hatte den Lesern des Target-Trend-Spezial für den Fall eines bullishen Ausbruchs zu einer (eng abgesicherten) Long-Position auf den DAX geraten, die aktuell im Gewinn notiert. Und auch das Depot des Börse-Intern Premium profitiert von steigenden Kursen am deutschen Aktienmarkt. Ich setze allerdings auch zunehmend auf einen längst überfälligen Rücksetzer. Long-Positionen sind daher mit Short-Trades flankiert bzw. umgekehrt.

Dow Jones immer noch in einer Korrektur

Denn auch ein Blick auf den Dow Jones stimmt mich weiterhin skeptisch. Schließlich steckt dieser Index weiterhin in einer Konsolidierung bzw. (abc-)Korrektur.

Das ist allerdings nicht das Problem. Denn die aktuelle Abwärtstendenz verläuft flach, weshalb sie trendbestätigend wirkt, so dass sich an die (abc-)Korrektur ein weiterer (5-gliedriger) Aufwärtstrend anschließen könnte. Übergeordnet betrachtet hält die (Seitwärts-)Konsolidierung allerdings schon seit dem Hoch vom 13. Dezember an. Und im Verhältnis zu dem vorherigen dynamischen Kursanstieg (grünes Rechteck) fällt sie sehr lang aus.

Es gibt also aus charttechnischer Sicht sowohl bullishe als auch bearishe Argumente. Und so muss man beim Dow Jones noch abwarten, für welche Richtung sich die Anleger entscheiden. Angesichts der unklaren Charttechnik ist mit Blick auf den Dow Jones-Chart daher viel wichtiger, dass die fehlende Stärke die Aussage untermauert, wonach der Anstieg des Nasdaq 100 nur auf einige wenige große (Tech-)Unternehmen zurückzuführen ist (siehe vorgestrige Analyse von Torsten Ewert). Und was passiert wohl mit dem Dow Jones, wenn die Party des Nasdaq 100 endet und der charttechnisch überkaufte sowie fundamental überbewertete Technologieindex in einen längst überfälligen großen Rücksetzer geht?!

Das dürfte sicherlich die abc-Korrektur im Dow Jones fortsetzen.Und es würde sehr wahrscheinlich auch den DAX mit nach unten ziehen. In diesem Fall wäre dem deutschen Leitindex tatsächlich der nachhaltige Ausbruch auf ein neues Rekordhoch nicht bereits im aktuellen Anlauf gelungen. Stattdessen dürften Diskussionen über ein mögliches Doppeltop entstehen (siehe „So stark wird der Markt von Groß-Unternehmen dominiert“).

Die Kluft zwischen Servicesektor und Industrie wird immer größer

In diesem Zusammenhang muss man es auch mit großer Skepsis betrachten, dass die Wirtschaft nach wie vor zweigeteilt ist. Während sich die Dienstleistungsbranche über florierende Geschäfte freuen kann, ist die Industrie teilweise nahe an einer Depression. Das erklärt auch, warum der Nasdaq 100 mit seinen überwiegend dienstleistungsorientierten Unternehmen nach oben strebt, während der Dow Jones mit seiner industriellen Old-Economy abwärts tendiert. Fragt sich nur, wie der starke DAX einzuordnen ist.

Deutschland: Die Industrie bricht weiter ein

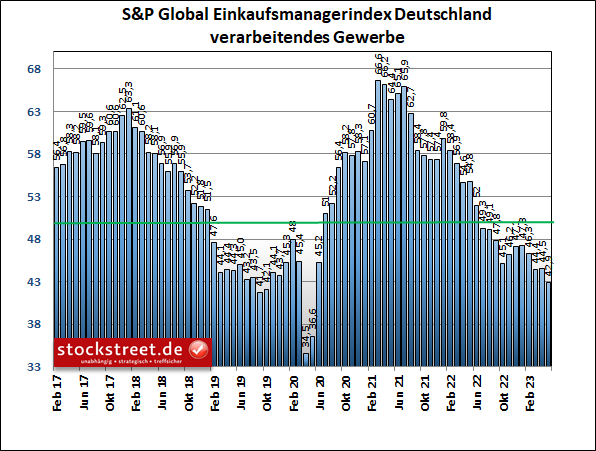

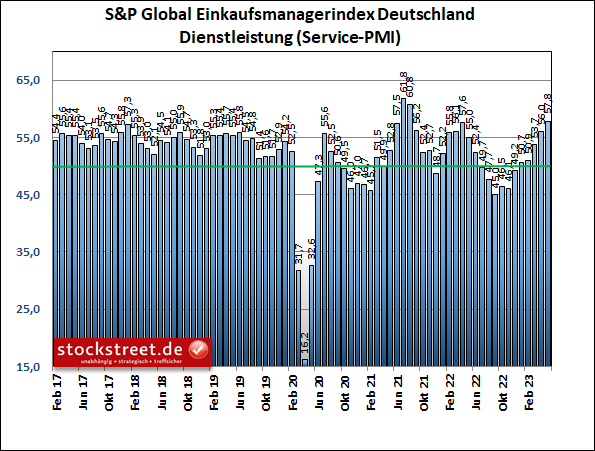

Jedenfalls wurden gestern von S&P Global die vorläufigen Einkaufsmanagerindizes (PMI) des laufenden Monats veröffentlicht. Für Deutschland hat der Service-Index von bereits starken 56,0 Punkten im April auf nun 57,8 Zähler weiter zugelegt (Erwartung: 55,5). Er erreichte damit das höchste Niveau seit September 2021.

Der Index des verarbeitenden Gewerbes brach dagegen von schon niedrigen 44,5 Punkten im April auf nur noch 42,9 im Mai weiter ein. Und er erreichte damit einen neuen Tiefpunkt seit der Hochphase der Corona-Krise im Frühjahr 2020.

Vor diesem Hintergrund ist es in meinen Augen schon sehr verwunderlich, dass der DAX kürzlich ein neues Rekordhoch markieren konnte. Denn er bildet damit zwar die Stärke des Dienstleistungssektors ab, ignoriert aber vollkommen die massiven und nicht nur anhaltenden, sondern sich sogar verschärfenden Probleme in der industriellen Fertigung.

Auftragseingang und Auftragsbestand rückläufig

Denn laut S&P Global resultierten die Zuwächse – sofern es überhaupt noch welche gibt – bei immer mehr Unternehmen lediglich aus der Abarbeitung der Auftragsbestände. Die Industrieproduktion wurde allerdings – nach einem Mini-Wachstum in den zurückliegenden drei Monaten – wegen verstärkter Auftragsverluste wieder zurückgefahren, und zwar so kräftig wie zuletzt im November 2022. Denn die Industrie musste im Mai den stärksten Rückgang beim Neugeschäft seit 6 Monaten hinnehmen.

Der Auftragseingang bleibt damit die Achillesferse der Wirtschaft. Sicherlich, man kann argumentieren, dass die Börse die Zukunft vorwegnimmt. Und man kann daher annehmen, dass der DAX als Frühindikator bereits auf eine zukünftige Erholung (des Auftragseingangs) der Industrie setzt. Allerdings sollte man berücksichtigen, dass der Auftragseingang ebenfalls ein Frühindikator ist, genau wie die Einkaufsmanagerumfragen. Die Argumentation hinkt also.

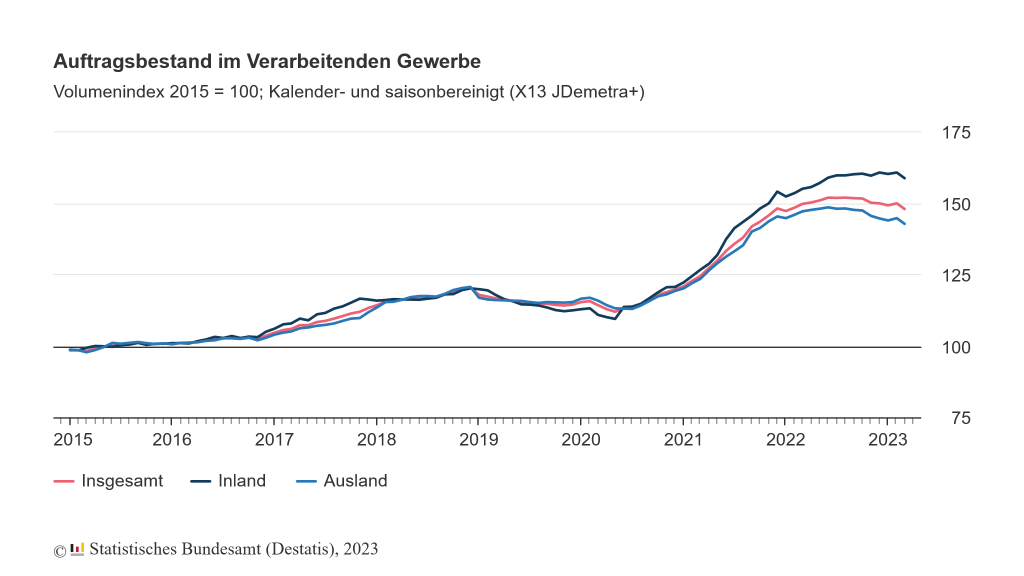

Und passend dazu hatte das Statistische Bundesamt bereits am vergangenen Freitag mitgeteilt, dass der Auftragsbestand im verarbeitenden Gewerbe im März um 1,3 % im Vergleich zum Vormonat gesunken ist. Das war der stärkste Rückgang seit Januar 2019. Mit diesem nahm der Auftragsbestand auch im gesamten 1. Quartal 2023 ab – um 1,0 % zum vorangegangenen Vierteljahr.

Die Reichweite des Auftragsbestands sank dadurch auf 7,4 Monate (Februar: 7,5 Monate). Noch sind die Bücher der Unternehmen damit gut gefüllt. Die Produktion dürfte damit hoch bleiben, auch wenn vorerst weiterhin keine neuen Aufträge hereinkommen. Doch wenn sich der aktuelle Trend fortsetzt, droht den Aktienmärkten früher oder später Ungemach.

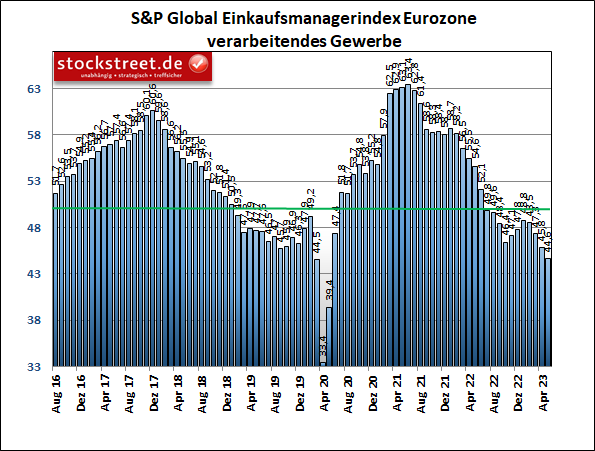

Eurozone: Industrie- und Service-PMI gesunken

Und das gilt nicht nur für Deutschland und den DAX. Denn ähnlich ist das Bild in der Eurozone. Der entsprechende PMI für das verarbeitende Gewerbe ging ebenfalls erneut zurück, von 45,8 auf 44,6 Punkte. Und auch er erreichte damit im Mai ein neues Tief seit dem Hochpunkt der Corona-Krise.

Im Gegensatz zu Deutschland verbuchte in der Eurozone zudem der Service-Index einen Rückgang (56,2 auf 55,9 Punkte), er blieb aber damit auf hohem Niveau – weit oberhalb der Schwelle von 50 Zählern, ab der Wachstum signalisiert wird.

Dennoch: Seit Januar 2009 war die Kluft zwischen Servicesektor und Industrie nicht mehr so groß. Und nie zuvor seit Umfragebeginn ist der Servicesektor so stark gewachsen bei gleichzeitig schrumpfendem Industriesektor. Beim Auftragseingang war die Kluft sogar noch größer. Etwas schwächer gestiegene Neuaufträge im Service-Bereich stehen einem schwachen Auftragseingang in der Industrie gegenüber, der mit einer beschleunigten Rate schrumpft.

Fragt sich, ob sich die Industrie bald erholt oder deren Schwäche den Service-Sektor zukünftig belastet.

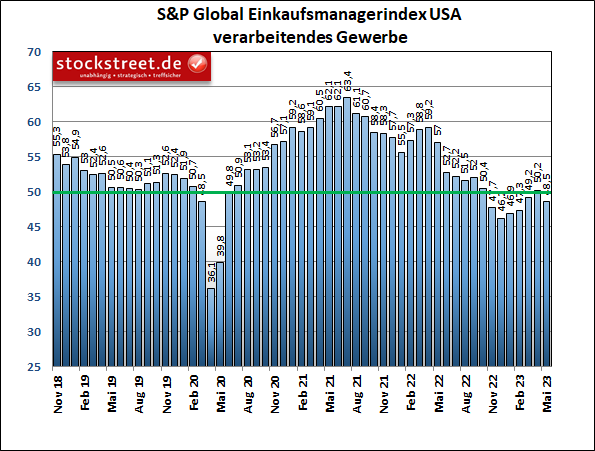

USA: Industrie rutscht wieder unter die Wachstumsschwelle

Zumal laut den gestrigen Einkaufsmanagerdaten von S&P Global auch die Industrie der USA im Mai (wieder) geschrumpft ist, nachdem sie im April kurzzeitig über die Wachstumsschwelle zurückgekehrt war. Der entsprechende PMI rutschte von 50,2 Punkten im April auf 48,5 Zähler im Mai deutlich ab.

Und auch hier klagen die Hersteller über einen schwächeren Auftragseingang. Durch die Abarbeitung von vorhandenen Aufträgen gingen die Auftragsbestände daher so stark zurück wie seit 3 Jahren nicht mehr.

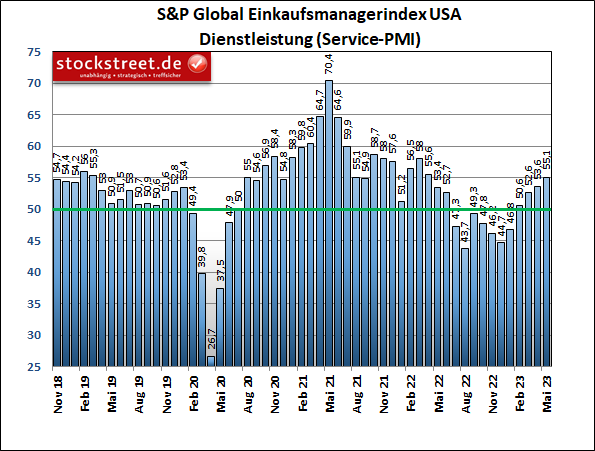

Immerhin legte hier, ähnlich wie in Deutschland, der Dienstleistungsbereich weiter zu, mit einem deutlichen Anstieg des PMI von 53,6 auf 55,1.

Doch in allen 3 Regionen macht die Industrie Sorgen. Und das wirft die Frage auf, ob das Rekordhoch im DAX zur wirtschaftlichen Entwicklung passt.

Geldpolitik entfaltet ihre Bremswirkung zeitverzögert

Zumal angesichts der Geldpolitik, deren Leitzinsanhebungen erst zeitverzögert auf die Wirtschaft wirken, noch mit einer zunehmenden Belastung der Wirtschaft zu rechnen ist. Laut einer aktuellen Studie der EZB-Volkswirte, die am Montag vergangener Woche veröffentlicht wurde, werden die geldpolitischen Straffungsschritte die Wirtschaftsaktivitäten und die Inflation im Zeitraum 2023 bis 2025 wahrscheinlich erheblich dämpfen.

Der Höhepunkt der Auswirkungen auf die Inflation soll dabei erst im kommenden Jahr liegen. Die Wirtschaftsaktivitäten werden dagegen schneller gebremst und der dämpfende Effekt auf das Wachstum des Bruttoinlandsprodukts (BIP) den Berechnungen zufolge 2023 am stärksten sein. Im Durchschnitt werde das Wachstum um 2 Prozentpunkte gedämpft.

Da die EZB auf den kommenden Sitzungen die Zinsen aller Wahrscheinlichkeit nach weiter anheben wird, ist auf absehbare Zeit nicht mit einer Wachstumsbeschleunigung zu rechnen, sondern mit dem Gegenteil. Woher also weiteres Kurspotential bei DAX & Co. kommen soll, erschließt sich mir derzeit nicht.

Wobei europäische Aktien im Vergleich zu US-Aktien immer noch günstiger bewertet sind und daher durchaus noch Kurspotential haben. Fraglich ist aber, ob die Aktienkurse hierzulande deutlich zulegen können, wenn die Märkte in den USA nicht mitziehen oder gar zurücksetzen.

Ich wünsche jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus