Nach dem jüngsten Geschäftsbericht büßte die Salesforce-Aktie zweistellig ein und zog eine Reihe von cloudbasierten Softwareanbietern mit sich nach unten. Daher habe ich mir das Quartalswerk des amerikanischen Technologiekonzerns nun genauer angeschaut.

Bevor wir ins Detail gehen, möchte ich Dich auf unseren kostenfreien KI-Report aufmerksam machen, in welchem wir 11 spannende KI-Aktien vorstellen.

Salesforce (NYSE:CRM) ist der größte weltweite Softwareanbieter für Kundenbeziehungsmanagement (CRM). Das Geschäftsmodell basiert auf einem Abonnementmodell, bei dem Kunden für den Zugang zu verschiedenen Cloud-Anwendungen zahlen. Diese Anwendungen decken ein breites Spektrum an Geschäftsanforderungen ab, darunter Vertrieb, Kundenservice, Marketing und Analytics. Ein zentraler Bestandteil des Angebots ist die Customer-360-Plattform, die eine umfassende Sicht auf die Kundeninteraktionen und eine personalisierte Ansprache ermöglicht.

Als Pionier für CRM-Software erzielte Salesforce lange Zeit zweistellige Wachstumsraten jenseits der 20-Prozent-Marke. Zuletzt kam es jedoch zu einer deutlichen Wachstumsverlangsamung. Im letzten Geschäftsjahr stiegen die Erlöse nur noch um 11 % im Vorjahresvergleich. Das liegt nicht nur an dem verschärften Wettbewerb, sondern auch daran, dass der adressierbare Markt selbst nicht mehr dynamisch wächst. Die Marktforscher von Statista prognostizieren bis 2029 für den globalen CRM-Markt nur noch ein Wachstum von 10,6 % pro Jahr.

Salesforce versucht, sich gegen diese Entwicklung zu wappnen, indem es in andere Bereiche expandiert. Im Zuge dieser Strategie wurde 2021 der Anbieter von Kollaborations-Software Slack (NYSE:WORK) für einen stattlichen Preis von fast 28 Mrd. USD übernommen.

Darüber hinaus setzt der US-Konzern zunehmend auf die künstliche Intelligenz (KI) und hat hierzu die Plattform Einstein etabliert. Einstein ermöglicht es Unternehmen, durch maschinelles Lernen und Datenanalysen tiefere Einblicke in Kundenverhalten und -präferenzen zu gewinnen. Diese KI-Funktionen unterstützen beispielsweise bei der Vorhersage von Verkaufstrends, der Automatisierung von Kundenserviceaufgaben und der personalisierten Ansprache im Marketing.

Schwache Prognose

Dennoch sind die erhofften Wachstumsimpulse bisher ausgeblieben. Das Unternehmen meldete für das vergangene Quartal erneut nur ein Umsatzplus von 11 % auf 9,13 Mrd. USD und blieb bei den Einnahmen zum ersten Mal seit 2006 hinter den Erwartungen der Wall Street zurück. Noch weniger schmeckte den Anlegern der Ausblick des CRM-Spezialisten. Für das laufende Geschäftsjahr geht Salesforce von einem Umsatzwachstum von nur noch 9 % aus. Damit würde der Softwarespezialist sogar schwächer wachsen als der adressierbare Markt.

Salesforce wird zunehmend zu einem Value-Play

An dieser Stelle muss ich jedoch auch die deutliche Verbesserung der Profitabilität von Salesforce hervorheben. Dank des Personalabbaus und weiteren Kostenoptimierungsmaßnahmen verbesserte das Unternehmen den operativen Gewinn in Q1 um satte 313 %. Darüber hinaus erhöhte der Konzern seine Gewinnprognose für das Fiskaljahr 2025 und stellt nun eine Margenausweitung um 200 Basispunkte auf 32,5% in Aussicht.

Zeitgleich hat sich die Liquidität der US-Amerikaner verbessert. Zum Ende des ersten Geschäftsquartals erhöhten sich die liquiden Mittel – also Bargeld und marktfähige Wertpapiere – gegenüber dem Vorjahr um fast 4 Mrd. USD. Nicht zuletzt, weil der Free Cashflow sich um satte 43 % auf 6,08 Mrd. USD verbesserte.

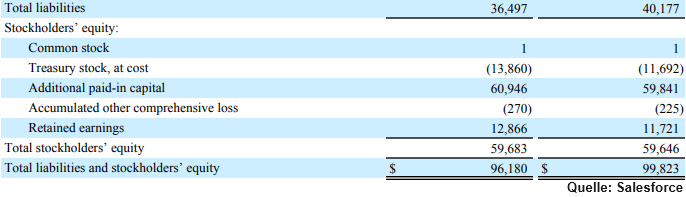

Auch die Schulden gingen im Vergleichszeitraum um rund 3,5 Mrd. USD zurück. Allerdings weist Salesforce weiterhin einen sehr hohen Goodwill-Anteil von rund 49 Mrd. USD aus. Das macht ganze 82 % des Eigenkapitals des Softwarespezialisten aus und schmälert das sonst sehr gesund aussehende Bilanzbild.

Salseforce lässt die Aktionäre an seinem Erfolg teilhaben und hat in Q1 rund 2,6 Mrd. USD in Form von Rückkäufen und Dividenden ausgeschüttet.

Positiv: Salesforce hat in Q1 eine Reihe von neuen generativen KI-Funktionen in seine Anwendungsdomäne integriert, inklusive des Einstein Copilots. Das schafft klare Mehrwerte und bindet die bestehenden Kunden noch stärker an die CRM-Plattform des kalifornischen Konzerns.

Fazit: Zeit für den Einstieg

Salesforce ist nach wie vor ein herausragendes Unternehmen mit einem tiefen Burggraben im CRM-Bereich. Die Zeiten des großen Wachstums dürften jedoch vorerst vorbei sein. Daher wurde der Bewertungsaufschlag gegenüber den Peers nun auch abgebaut.

Dank der deutlichen Profitabilitätssteigerung ist die Aktie laut meinen Berechnungen jedoch mittlerweile um rund 15 % unterbewertet. Auch InvestingPro sieht ein Aufwärtspotenzial von mindestens 10 %. Daher sehe ich im aktuellen Rücksetzer eine Einstiegschance, würde die Position jedoch aktuell nicht übergewichten. Angesichts des angeschlagenen Chartbilds könnte die Konsolidierung noch eine Zeit lang andauern.

Wenn Du weitere KI-Favoriten von uns kennenlernen möchtest, dann hole Dir jetzt unseren kostenfreien KI-Report.

Hinweis: Ist die Salesforce-Aktie fair bewertet? Wie sehen die Wall-Street-Analysten die Aktie? Finde es heraus mit InvestingPro. Hole Dir jetzt bis zu 50 % Rabatt, indem Du über diesen Link bestellst!

Ausführlicher Disclaimer direkt auf unserer Website unter cashflow-profi.de/disclaimer.