Fed-Chef Jerome Powell hat die Zinssenkungserwartungen der Anleger gedämpft. Denn vorgestern sagte er, dass kein Grund für überstürzte Zinssenkungen bestehe, weil die Wirtschaft weiterhin wachse, der Arbeitsmarkt stabil sei und die Inflation immer noch über der Zielmarke von 2 % liege.

Überraschend hohe Preisanstiege dämpfen die Zinssenkungserwartungen

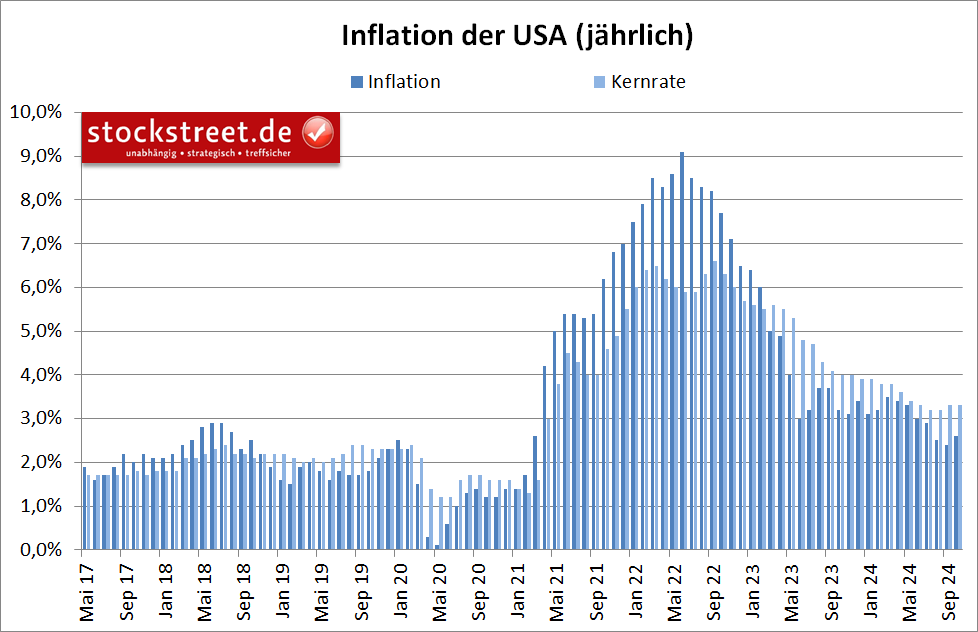

Laut Daten vom Mittwoch sind die Verbraucherpreise im Oktober mit +2,6 % sogar wieder stärker gestiegen als im September (+2,4 %).

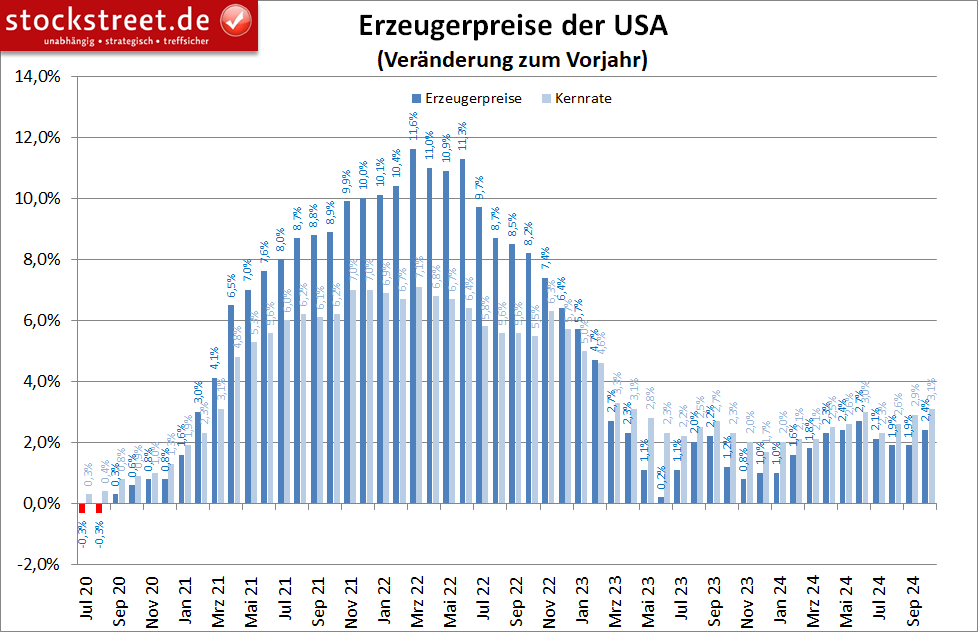

Und vorgestern waren kurz vor Powell´s Aussagen auch noch höher als erwartete US-Erzeugerpreisdaten veröffentlicht worden. Demnach lag der Preisanstieg bei den Herstellern im Oktober bei +2,4 % zum Vorjahr. Erwartet worden war ein Plus von 2,3 %, nach +1,9 % im September.

Auch die Kernrate lag mit +3,1 % über den Erwartungen von +3,0 % (Vormonat: +2,9 %). Und sie erreichte damit das höchste Niveau seit April 2023, also seit 1,5 Jahren.

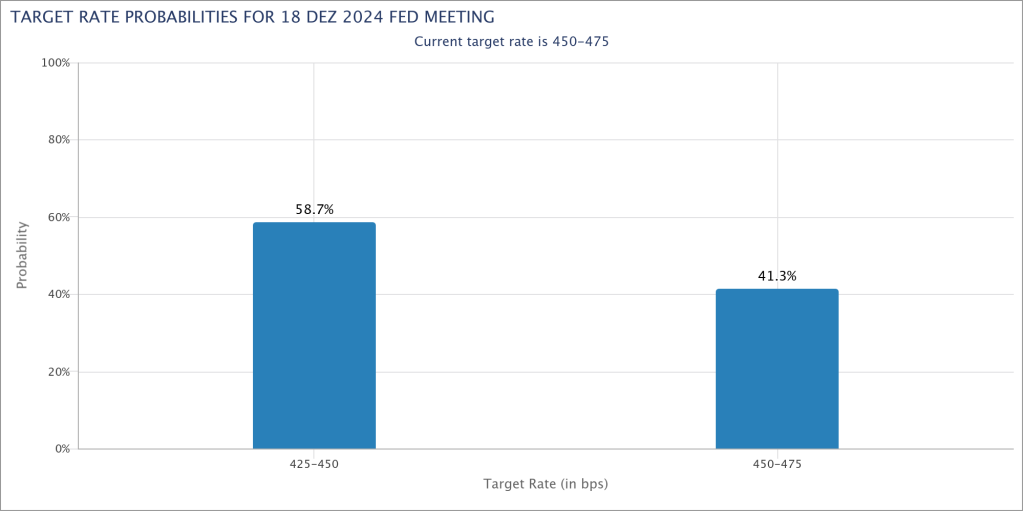

Kein Wunder also, dass die Kombination aus über den Erwartungen liegenden Preisen und den Worten des Fed-Chefs die Wahrscheinlichkeit, dass die US-Notenbank (Fed) den Leitzins im Dezember beibehält, laut dem FedWatch-Tool der CME im Laufe der Woche von 17 % auf aktuell 41,3 % mehr als verdoppelt hat.

(Quelle: CME Group (NASDAQ:CME))

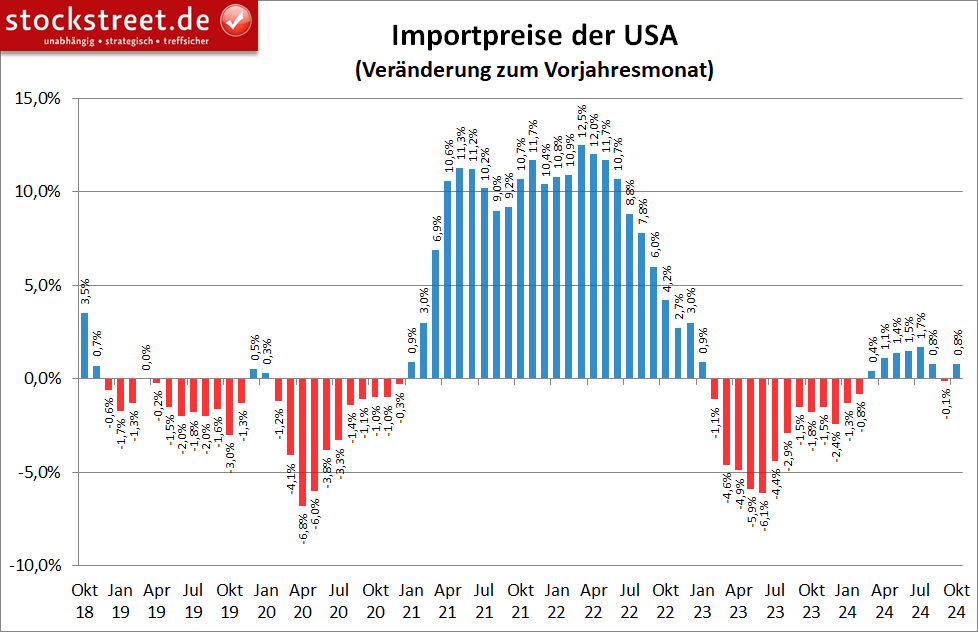

Dazu trugen gestern auch noch die US-Importpreise bei. Sie erhöhten sich im Oktober im Vergleich zum Vorjahr um +0,8 %. Ökonomen hatten dagegen mit einem deutlich kleineren Anstieg von +0,3 % gerechnet, nachdem es im September zu einem Rückgang um -0,1 % gekommen war.

Davon lassen sich die Verbraucher allerdings nicht abschrecken. Sie zeigen sich weiterhin konsumfreudig.

US-Verbraucher lassen sich durch Preisanstiege nicht vom Konsum abhalten

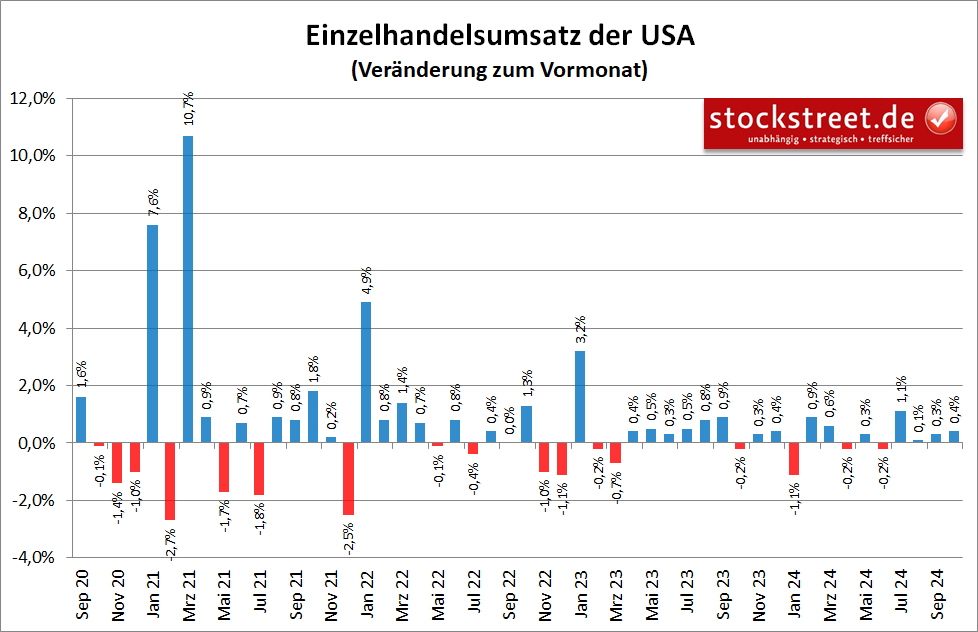

Dadurch sind die Umsätze der US-Einzelhändler im Oktober um +0,4 % im Vergleich zum Vormonat gestiegen, wie das US-Handelsministerium gestern mitteilte. Experten hatten mit einem Anstieg von +0,3 Prozent gerechnet, nach ebenfalls +0,3 Prozent im September.

Die US-Wirtschaft gilt als sehr abhängig vom Konsum. Rund 70 % des Bruttoinlandsprodukts (BIP) geht auf dessen Konto. Und daher deutet die anhaltende Konsumfreude auf eine weiterhin solide Entwicklung der Konjunktur hin. Der Internationale Währungsfonds sagt für das zu Ende gehende Jahr ein Wachstum des BIP der USA von +2,8 % voraus. Im kommenden Jahr soll es noch zu einem Plus von 2,2 % reichen.

Gegenteilige Entwicklungen in der Eurozone

Da kann die Euro-Wirtschaft nicht mithalten. Im Gegenteil: Die EU-Kommission blickt zum Beispiel jüngst sogar etwas skeptischer auf die Konjunktur der Währungsunion. 2024 soll deren BIP zwar weiterhin mit +0,8 % wachsen, für das nächste Jahr geht die Brüsseler Behörde aber nun nur noch von einem Anstieg von +1,3 % aus. Im Mai hatte die Kommission noch +1,4 % Wachstum vorhergesagt.

Passend dazu berichtet die Deka gestern zur noch laufenden Berichtssaison, dass die Gewinne der Unternehmen aus dem paneuropäischen Aktienindex STOXX 600 im 3. Quartal 2024 wieder nur stagnierten und die DAX-Gewinne aufgrund der Schwäche des Auto-Sektors sogar mit -23 % kollabierten. Zum Vergleich: Am Mittwoch hatte ich berichtet, dass die im S&P 500 gelisteten Firmen ihre Gewinne immerhin um mehr als 5 % steigern konnten (siehe „S&P 500 so hoch bewertet wie seit April 2021 nicht mehr“).

Starker Dollar, schwacher Euro, schwacher Yen

Es ist also wenig verwunderlich, dass der Euro gegenüber dem sehr starken US-Dollar auch weiter schwächelt und sich der EUR/USD daher kaum von seinem 52-Wochen-Tief erholen kann, über das ich vorgestern berichtet habe (siehe „EUR/USD, DAX und Euro STOXX 50 – Eurozone unter hohem Druck“).

Und es ist auch nicht verwunderlich, dass der japanische Yen ebenfalls unter dem starken Dollar leidet. Denn auch die japanische Wirtschaft kann mit den USA nicht mithalten. Kürzlich mussten daher schon wieder fast 157 Yen für einen US-Dollar auf den Tisch gelegt werden.

Damit ist es nicht mehr weit bis zu dem Hoch, welches nach dem bullishen Ausbruch aus dem Aufsteigenden Dreieck (blaue Linien im Chart) im Sommer bei fast 162 Yen markiert worden war.

Auch die japanische Wirtschaft kann mit den USA nicht mithalten

Doch wie die gestrige Daten zeigen, ist Japans Wirtschaft im 3. Quartal 2024 immerhin um (annualisiert) +0,9 % gewachsen. Das lag etwas über dem Marktkonsens von +0,7 %.

Ein Grund dafür war auch hier, wie in den USA, die Kauflaune der Verbraucher. Der private Konsum stieg überraschend stark um 0,9 %, gegenüber +0,7 % im 2. Quartal und erwarteten +0,2 %. Zurückzuführen ist das starke Wachstum wahrscheinlich auf solide Lohnsteigerungen (und eine vorübergehende Einkommenssteuersenkung).

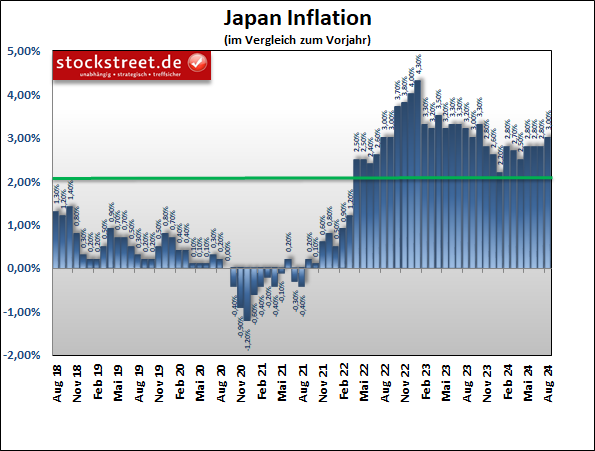

Derweil liegt die Inflation weiterhin über 2 % – und das schon seit April 2022, wie die folgende Grafik aus der Börse-Intern-Ausgabe vom 20. September zeigt (siehe „PBoC und BoJ folgen nicht der EZB und Fed“).

Trotzdem steigt der Konsum. Und das deutet laut den Experten der ING (AS:INGA) darauf hin, dass sich der positive Kreislauf zwischen Lohnwachstum und Konsum materialisiert. Und genau das ist es, was die Bank of Japan sehen wollte, bevor sie den Leitzins ein weiteres Mal anhebt.

Geht die USD/JPY-Rally bald wieder zu Ende?

Es könnte also gut sein, dass die US-Notenbank zwar das Tempo ihrer Zinssenkungen etwas reduziert, auch mit Blick auf die voraussichtliche Politik der neuen US-Regierung, die japanische Notenbank aber ihren Leitzins bald weiter anhebt. Und damit würde sich die Zinsdifferenz zugunsten des Yen verändern. Womöglich geht also auch der aktuelle Anstieg des USD/JPY zu Ende.

Dafür könnte auch eine neuerliche Devisenmarktintervention sorgen. Denn die japanischen Behörden haben jüngst wieder damit gedroht, angemessene Maßnahmen gegen übermäßige Währungsbewegungen zu ergreifen. Japans Finanzminister Katsunobu Kato richtete heute erneut eine Warnung an die Handler, sie sollten den Yen nicht zu sehr nach unten drücken. „Es ist wichtig, dass sich die Wechselkurse stabil bewegen und die Fundamentaldaten widerspiegeln", so Kato auf einer Pressekonferenz, als er auf die erneuten Kursverluste des Yen angesprochen wurde.

Auch aus charttechnischer Sicht droht bald ein erneuter Rücksetzer des USD/JPY. Denn der aktuelle Aufwärtstrend des Wechselkurses lässt sich, wie am 6. November auch schon berichtet, bereits 5-gliedrig zählen (siehe „Trump-Sieg: Die Finanzmärkte reagieren erwartungsgemäß“). Und mit den gestrigen Kursverlusten könnte die Welle 5 und somit der gesamte Aufwärtszyklus zu Ende gegangen sein.

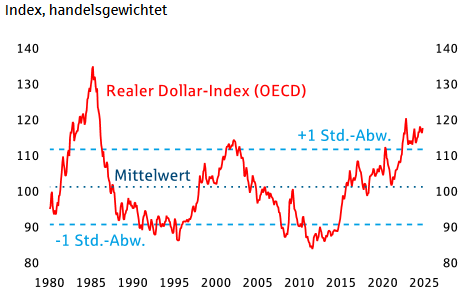

Man kann daher aktuell durchaus schon eine Short-Position wagen. Dies auch vor dem Hintergrund, dass der US-Dollar aus Sicht der Helaba relativ hoch bewertet ist, was die Experten in einer aktuellen Analyse mit folgender Grafik belegen.

(Quelle: Helaba Research & Advisory)

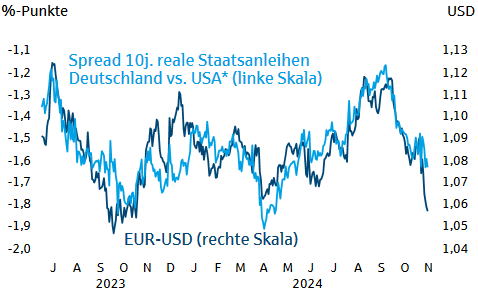

Zudem verweisen sie auf die Korrelation vom EUR/USD und dem (um die Inflationserwartungen bereinigten) Zinsspread zwischen 10-jährigen Staatsanleihen aus Deutschland und den USA, die darauf hindeutet, dass es der Dollar mit seiner Stärke jüngst etwas übertrieben hat.

(Quelle: Helaba Research & Advisory)

Das spricht auch für den spekulativen Long-Trade am unteren Ende der Seitwärtsspanne des EUR/USD, den ich gestern als Trading-Idee beschrieben habe.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus