Warum bin ich vorgestern eigentlich nicht auf das vermeintlich wichtigste Ereignis der Woche eingegangen – die Zinsentscheidung der Europäischen Zentralbank (EZB)? Weil der Entscheid ausgefallen ist wie zuvor vom Markt mehrheitlich erwartet. Und daher wurde er zu einem Non-Event. Möglichst kurz zusammengefasst:

Zinssenkungen wie erwartet bzw. angekündigt

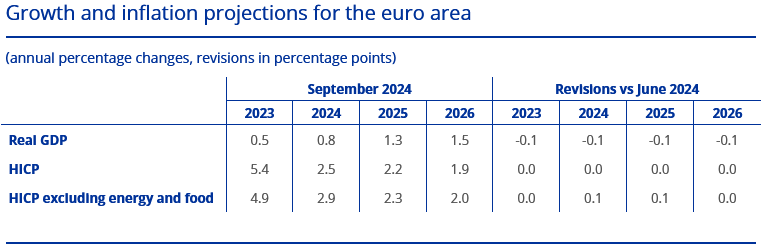

Die Leitzinsen wurden, wie erwartet, um 25 Basispunkten gesenkt. Zudem wurde der Beschluss vom 13. März 2024 umgesetzt und der Abstand zwischen dem Zinssatz für die Hauptrefinanzierungsgeschäfte und dem Zinssatz für die Einlagefazilität von 50 auf 15 Basispunkte reduziert. Dementsprechend liegt der Zinssatz für die Einlagefazilität zukünftig bei 3,50 % (zuvor 3,75 %) und der Zinssatz für die Hauptrefinanzierungsgeschäfte bei 3,65 % (zuvor 4,25 %). Der Abstand zwischen dem Zinssatz für die Spitzenrefinanzierungsfazilität und dem Zinssatz für die Hauptrefinanzierungsgeschäfte bleibt unverändert bei 25 Basispunkten, so dass der Zinssatz für die Spitzenrefinanzierungsfazilität zukünftig bei 3,90 % liegt (zuvor 4,50 %).

Doch Beschluss vom 13. März 2024 hin oder her, faktisch hat die EZB zwei ihrer Leitzinsen um 0,60 Prozentpunkte reduziert und damit quasi einen großen Zinsschritt vollzogen.

Begründung der EZB jedenfalls für die aktuelle Zinssenkung um 25 Basispunkte:

Einerseits sind die jüngsten Inflationsdaten weitestgehend wie erwartet ausgefallen und die aktualisierten Prognosen der EZB-Volkswirte zur Inflation haben sich gegenüber Juni nicht verändert. Die Teuerung soll zwar nach wie vor zum Jahresende 2024 noch einmal leicht anziehen, dann aber vor allem in der zweiten Jahreshälfte 2025 in Richtung des EZB-Ziels von 2 % tendieren.

Andererseits gab es eine leichte Abwärtskorrektur bei den Prognosen zum Wirtschaftswachstum reduziert. Und eine tendenziell sinkende Inflation bei weiterer Konjunkturabkühlung ist klassische Grund für sinkende Leitzinsen.

(Quelle: EZB)

Im Hinblick auf zukünftige Schritte verwies die EZB erneut auf ihre Datenabhängigkeit und verzichtete zugleich (wie zumeist) auf eine Vorfestlegung. Notenbank-Chefin Christine Lagarde sagte auf der Pressekonferenz allerdings, dass bis zur nächsten Sitzung Ende Oktober wenige neue Daten zur Verfügung stünden. Daher erscheint eine nächste Zinssenkung (frühestens) auf der Sitzung im Dezember am wahrscheinlichsten. Zumal die EZB-Volkswirte dann auch wieder neue Projektionen vorlegen. Außerdem will die Notenbank sicherlich abwarten, wie weit die Inflation zum Jahresende hin wieder anziehen wird.

Japan signalisiert die Bereitschaft zu weiteren Zinsanhebungen

Auch von der japanischen Zentralbank waren jüngst Hinweise auf zukünftige Zinsschritte zu vernehmen. Allerdings geht es hier weiterhin nicht um Zinssenkungen, sondern um Zinserhöhungen. Und dazu bekräftigte Junko Nakagawa von der Bank of Japan (BoJ) am Mittwoch seine Bereitschaft.

Inflation zuletzt schwächer als erwartet

Allerdings wird der Zinspfad ähnlich flach wie bei der EZB und wahrscheinlich auch der US-Notenbank Fed verlaufen. Denn wie die ING (AS:INGA) gestern berichtete, hat der „zugrundeliegende“ Inflationsdruck in Japan im August dank sinkender Rohstoffpreise und der Aufwertung des Yen nachgelassen. Dazu trägt bei, dass die Erzeugerpreisinflation schneller als erwartet zurückging und im August bei 2,5 % im Jahresvergleich lag (gegenüber 3,0 % im Juli, Marktkonsens: 2,8 %). Zum Vormonat fielen die Preise um -0,2 %. Auch bei den Importen ließ der Preisdruck nach und lag im August bei 2,6 % im Jahresvergleich, nach 10,8 % im Juli. Daher erwarten viele Experten die nächste Zinsanhebung der BoJ erst im Dezember.

Wachstum ebenfalls zuletzt schwächer als erwartet

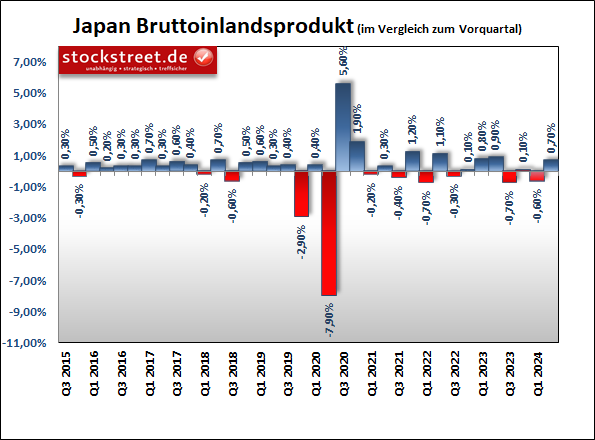

Zumal die japanische Wirtschaft im 2. Quartal 2024 etwas langsamer als zunächst angenommen gewachsen ist. Das Bruttoinlandsprodukt (BIP) der viertgrößten Volkswirtschaft der Welt stieg von April bis Juni um 0,7 % zum Vorquartal, wie aus am Montag veröffentlichten revidierten Regierungsdaten hervorgeht. Bei der vorherigen Schätzung war ein Wachstum von 0,8 % gemeldet worden. Und im Quartal zuvor war die Wirtschaft noch um 0,6 % geschrumpft.

Ein Grund ist die Zurückhaltung der Verbraucher. Die privaten Konsumausgaben stiegen im Juli nur um 0,1 % zum Vorjahr. Das lag deutlich unter den Markterwartungen von 1,2 %. Im Vergleich zum Vormonat gingen die Ausgaben sogar um 1,7 % zurück.

Die BoJ kann daher geduldig abwarten, ob die zukünftigen Daten zeigen, dass die Wirtschaft in einem ausreichenden Tempo weiterwächst und daher keine große Hilfe mehr über extrem niedrige Zinsen benötigt. Zudem gilt es zu beobachten, ob die Inflation ausreichend hoch bleibt und daher mit höheren Zinsen gebremst werden sollte.

Hohes Lohnwachstum macht Hoffnung

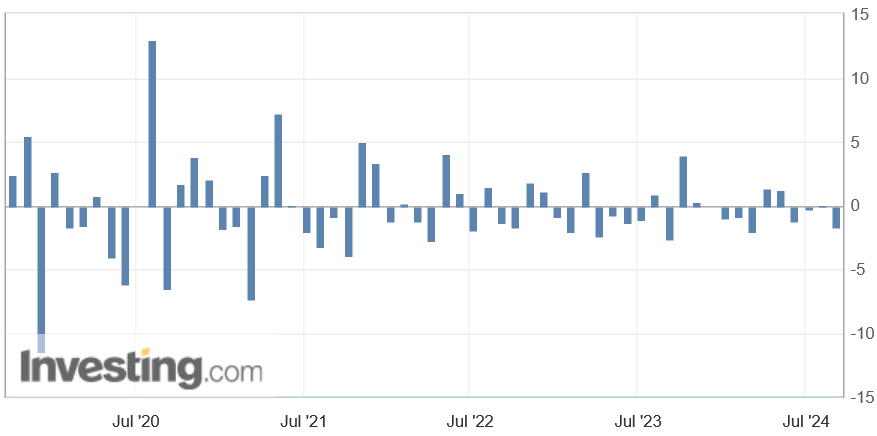

Ein Hinweis auf dieses wünschenswerte Szenario gaben am Donnerstag vergangener Woche Lohndaten. Zwar schwächte sich das Wachstum der Arbeitseinkommen im Juli auf 3,6 % ab, von 4,5 % im Juni, die folgende Grafik zeigt aber, dass das immer noch ein hoher Wert ist. Zumal der Marktkonsens bei +2,9 % lag.

Ein hohes Lohnwachstum dürfte den privaten Konsum ankurbeln, so für Wirtschaftswachstum sorgen und den Inflationsdruck aufrechterhalten.

Zinsdifferenz wird sich verringern

Wann immer es vor diesem Hintergrund zu der nächsten Zinsanhebung der BoJ kommen wird, die Zinsdifferenz zu den Notenbanken EZB und Fed wird sich verringern. Und das dürfte den japanischen Yen gegenüber dem Euro und dem US-Dollar stärken.

Hoffen wir, dass dies nicht noch einmal im Tempo von Anfang August passieren wird. Denn wie Sie vermutlich noch gut in Erinnerung haben, erlebte die Börse in Tokio daraufhin am 5. August den stärksten Kurseinbruch seit dem als „schwarzer Montag“ in die Geschichte eingegangenen Ausverkauf des Jahres 1987. Der aktuelle Kurseinbruch veranlasste die BoJ zu der Aussage, wonach keine weiteren Zinsanhebungen vorgenommen werden, solange die Volatilität an den Börsen hoch ist.

Noch am 28. August sagte der stellvertretende Notenbankchef Ryozo Himino, dass man bis zu zukünftigen Zinsentscheidungen auch die Entwicklung an den Finanzmärkten beobachten werde. Die Schwankungen an der Börse dürften „die Stimmung in der Wirtschaft nicht allzu sehr beeinträchtigen“ und die Aufwertung der Landeswährung die heimischen Exporteure nicht zu stark belasten, so Himino.

USD/JPY markiert mit gemäßigtem Tempo ein neues Korrekturtief

Doch inzwischen ist am Devisenmarkt Ruhe eingekehrt. Die Volatilität hat sich deutlich verringert. Zwar näherte sich der USD/JPY wieder seinem Korrekturtief vom 5. August und es wurde sogar kurzzeitig unterschritten (siehe gelber Kreis im folgenden Chart), doch geschah dies mit deutlich kleineren Tageskerzen.

Sollte es dabei bleiben und sich die Inflation in die richtige Richtung bewegen, wird die Straffung der Geldpolitik durch die BoJ fortgesetzt. Diese Bereitschaft erklärte auch Ryozo Himino. Früher oder später wird sich die Zinsdifferenz also auch durch Maßnahmen der japanischen Notenbank weiter verringern. Und daher ist damit zu rechnen, dass sich die Abwärtsbewegung des USD/JPY fortsetzt.

Mit einem Short-Trade auf weiter fallende Kurse setzen?

Grundsätzlich kann man jetzt mit einem Short-Trade darauf setzen. Da sich das neue Korrekturtief jüngst allerdings als Bärenfalle entpuppt hat, könnte es zunächst noch zu einer Gegenbewegung kommen, die sich häufig nach Fehlsignalen beobachten lässt. Zumal der Wechselkurs gerade das 61,80%-Fibonacci-Retracement der Aufwärtsbewegung von Anfang bis Mitte 2023 erreicht hat (siehe grüner Pfeil im folgenden Chart).

Zudem steht in der kommenden Woche noch der wichtige Zinsentscheid der US-Notenbank an, der die Volatilität wieder erhöhen dürfte. Also macht es vielleicht Sinn, noch die mögliche Kurserholung abzuwarten und erst dann von einem höheren Niveau aus auf wieder fallende Kurse zu setzen, zum Beispiel bei 145 oder 146 Yen. Wird das Retracement aber unterschritten, ist mit deutlich tieferen Kursen zu rechnen. Das Tief von Anfang 2023 ist dann das Kursziel der Bären.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus